Die HDI Lebensversicherung AG bietet eine BU für Rechtsanwälte im Anwaltverein mit einer vereinfachten Dienstfähigkeitserklärung an. Dieses Angebot ist im April 2017 neu aufgelegt worden. Die Aktion ist bis 30.06.2017 befristet!

Somit legt die HDI die Aktion für Rechtsanwälte erneut auf. Bereits im Jahr 2016 ging die Aktion in fast identischer Form in den Markt.

Im Artikel „Zahlen Berufsunfähigkeitsversicherungen überhaupt wenn es drauf ankommt?“ auffindbar in meinem Blog, bin ich darauf eingegangen, dass Leistungsablehnungen von BU-Versicherern, aufgrund der „vorvertraglichen Anzeigepflichtverletzung“ alleine mit circa 30% zu buche schlagen.

Von „vorvertraglichen Anzeigepflichtverletzung“ spricht man, wenn ein Versicherungskunde bei Abschluss des Versicherungsvertragsvertrags eine Frage im Antrag nicht korrekt beantwortet hat. Je nachdem, wie genau diese Pflicht verletzt wurde, kann der Versicherer u.U. den Vertrag anfechten, kündigen, mit Erschwerniszuschläge / Ausschlüsse etc. reagieren…

Deshalb sollte man sich m.E. einmal auch mit Berufsunfähigkeitsversicherungen beschäftigen, die im Antragsverfahren ein vergleichbar einfacheres Fragesystem anbieten. Dafür gibt es von Zeit zu Zeit BU-Aktionen von verschiedensten Versicherern. Diese „passen“ gewiss nicht immer für jede Situation / jeden Kunden, aber es kann durchaus sinnig sein einmal einen Blick darauf zu werfen.

Im Gegensatz zu anderen BU-Aktionen auf die ich bereits in meinem Blog eingegangen bin, ist die Aktion der HDI Lebensversicherung AG speziell auf die Berufsgruppe der Rechtsanwälte, die persönlich Mitglied in einem Anwaltsverein sind ausgerichtet.

Wer ist Rechtsanwalt gemäß dieses BU-Konzepts der HDI?

Wichtige Voraussetzungen:

- Zwei juristische Staatsexamen UND eine Zulassung als Rechtsanwalt bei der zuständigen Kammer

- Der Versicherungsnehmer muss persönlich Mitglied in einem Anwaltsverein sein.

Wer fällt nicht unter diese Aktion?

- Assessoren ohne Zulassung

- Diplom-Juristen ohne Zulassung

- Juristen nur mit einem Staatsexamen

- sonstige juristisch vorgebildete Mitarbeiter

(z. B. Wirtschaftsjuristen, Patentanwälte ohne Zulassung) - angestellte Mitarbeiter in den Anwaltskanzleien, die nicht

zugelassen sind (z. B. Rechtsanwaltsfachangestellte)

Weitere Voraussetzungen und Grenzen dieser BU-Aktion für Rechtsanwälte (keine abschließende Aufzählung):

- Beitrittsalter maximal 50 Jahre

- Es kann maximal 1.200 Euro Monatsrente inklusive Bonus abgeschlossen werden (bestehende Verträge mit vereinfachter Gesundheitsprüfung werden bei der maximalen Rente angerechnet)

- Keine garantierte Rentensteigerung im Leistungsfall möglich

- Keine Nachversicherungsgarantie

- Die Aktion ist bis zum 30.06.2017 befristet

…um einige der wichtigsten Rahmenbedingungen zu erwähnen…

Auch die Erfüllung dieser Punkte ist jedoch noch keine Garantie dafür, dass der Antrag auch angenommen wird. Zwar werden hier die Rahmenbedingungen dieses Zielgruppenkonzepts erläutert, doch setzen diese Rahmenbedingungen nicht die Annahmerichtlinien der Risikoprüfung außer Kraft. Es kann also immer noch zur Ablehnung des Antrags kommen.

Welche Fragen zur Gesundheit müssen im Rahmen beantwortet werden?

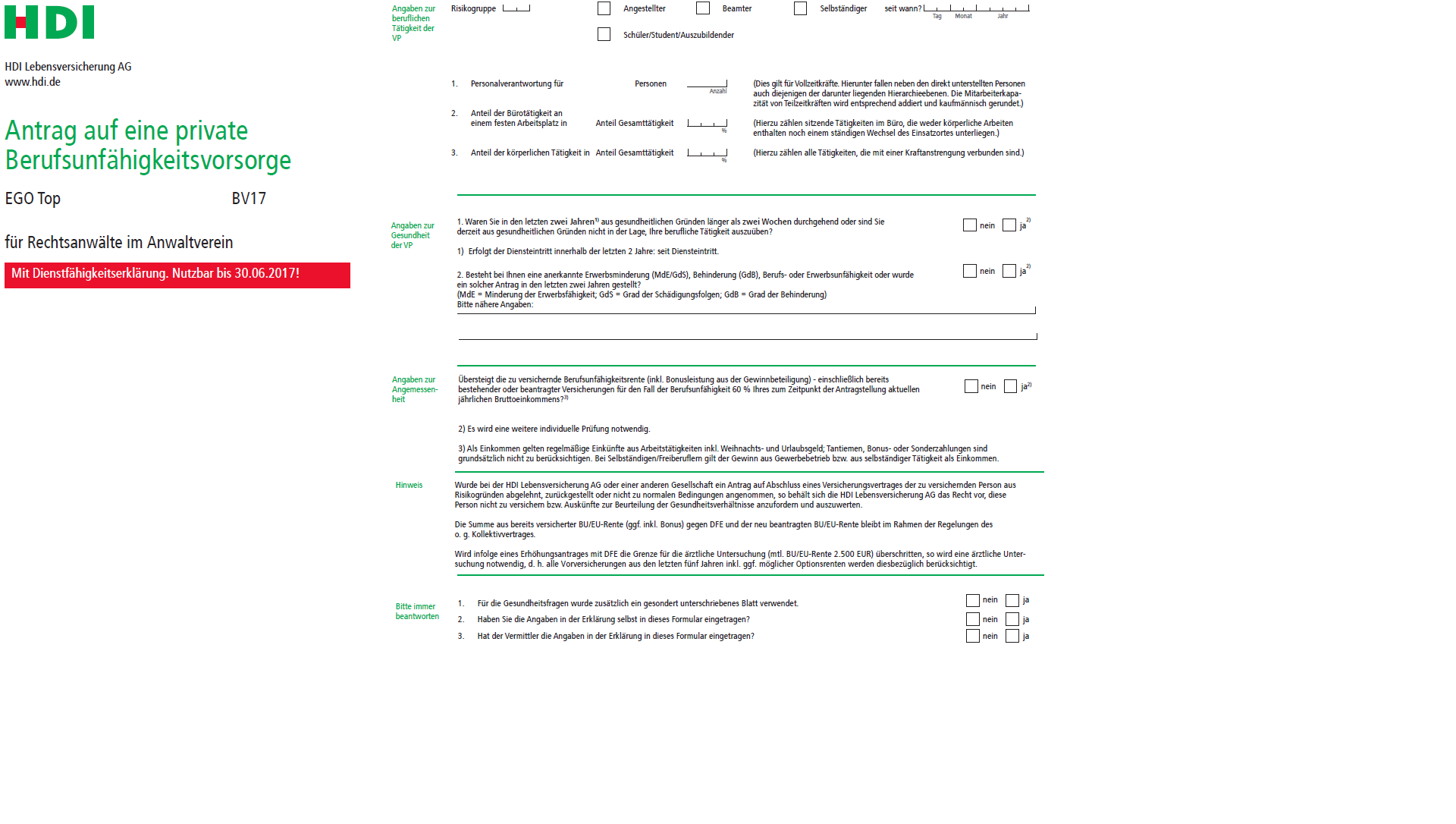

auszug_aktionsantrag_hdi_rechtsanwaelte_bis_30.06.2017

Auszug aus der „Diensfähigkeitserklärung für Rechtsanwälte im Anwaltsverein“ der HDI Lebensversicherung AG (Aktion 175) Antrag für Kampagne 2017 bis 30.06.2017, Zitat:

„1. Waren Sie in den letzten zwei Jahren1) aus gesundheitlichen Gründen länger als zwei Wochen durchgehend oder sind Sie derzeit aus gesundheitlichen Gründen nicht in der Lage, Ihre berufliche Tätigkeit auszuüben?

1) Erfolgt der Diensteintritt innerhalb der letzten 2 Jahre: seit Diensteintritt.

2. Besteht bei Ihnen eine anerkannte Erwerbsminderung (MdE/GdS), Behinderung (GdB), Berufs- oder Erwerbsunfähigkeit oder wurde ein solcher Antrag in den letzten zwei Jahren gestellt?

(MdE = Minderung der Erwerbsfähigkeit; GdS = Grad der Schädigungsfolgen; GdB = Grad der Behinderung)

Bitte nähere Angaben: (…)“ Zitat Ende.

Wird eine dieser Fragen mit „ja“ beantwortet, so hat das natürlich eine weitergehende individuelle Risikoprüfung zur Folge.

Hinzu kommt noch eine Frage zur „Angemessenheit“ der Berufsunfähigkeitsrente. Eine weitere Prüfung durch die HDI und eine zusätzliche Berücksichtigung anderer Daten, z.B. aus schon bestehenden Versicherungen oder ähnlichen ist darüberhinaus denkbar.

Wurde bei der HDI Lebensversicherung AG oder einer anderen Gesellschaft ein Antrag auf Abschluss eines Versicherungsvertrages der zu versichernden Person aus Risikogründen abgelehnt, zurückgestellt oder nicht zu normalen Bedingungen angenommen, so behält sich die HDI das Recht vor, die Person nicht zu versichern bzw. Auskünfte zur Beurteilung der Gesundheitsverhältnisse anzufordern und auszuwerten. Eine Annahme ist also nicht immer automatisch garantiert.

Ob diese Aktion letztendlich Sinn macht, muss natürlich individuell, unter Berücksichtigung ALLER Faktoren der betreffenden Person überprüft werden.

Gerne helfe ich Ihnen beim Auswahlverfahren Ihrer persönlichen Absicherung gegen den Fall einer Berufsunfähigkeit.

Dazu gehört u.a. neben der Überprüfung Ihrer Versicherbarkeit, das Selektieren von Aktionen, errechnen der passenden und ausreichenden BU-Absicherungshöhe, das Analysieren bereits bestehender Versicherungen für den Fall der BU, eine objektive Marktrecherche und natürlich auch ein transparenter Leistungsvergleich. Ich freue mich von Ihnen zu hören.

Weiterführende Informationen zum Thema BU:

Berufsunfähigkeitsversicherung und 5 Dinge die oft übersehen werden

BU was ist das überhaupt?

Was verbirgt sich hinter dem § 163 VVG?

Mehr zum Thema Leistungs- und Beitragsdynamik in der BU