Ohne irgendeine Vorankündigung hat die Barmenia Krankenversicherung AG am 22.November 2021 die Pflegezusatztarife PM100, PM0, PMD100 und PMD0 für das Neugeschäft geschlossen. Die Tariflinie wurde im Produktnamen auch als „Pflege100“ bezeichnet.

Bei den genannten Tarifen handelte es sich um Pflegezusatz-Versicherungen, welche die oftmals nicht ausreichenden Leistungen der Pflegepflichtversicherung ergänzen sollen.

Die Tarife boten ein sogenanntes „Pflegemonatsgeld“, welches mit dem optional abschließbaren, sogenannten „Verdoppler“ bei erreichen der Pflegegrade 4 und 5 wie der Name schon sagt verdoppelt wurde.

Die Höhe dieses Pflegemonatsgeldes konnte man individuell in 100 Euro-Schritten als Kunde bei Vertragsabschluss selbst festlegen. Zusätzlich hatte man die Auswahl die Tarife anfänglich mit oder optional auch ohne Altersrückstellungen abzuschließen. Bei der Variante ohne anfänglich Bildung von Altersrückstellungen war dafür während der Vertragslaufzeit eine geplante Erhöhung der Beiträge vorgesehen.

Die betroffenen Tarife wurden erst im Mai 2017 von der Barmenia eingeführt und für das Neugeschäft geöffnet.

Warum wurden die Tarife PM und PMD von der Barmenia geschlossen?

Die Barmenia-Tarife PM100, PM0, PMD100 und PMD0 wurden am 22.11.2021 für das sogenannte Neugeschäft geschlossen und somit nicht mehr abschließbar.

Laut Aussage der Barmenia „wurden dem Versichertenkollektiv vermehrt Hochkostenfälle zugeführt“.

Da jedes Versicherungsprodukt darauf angewiesen ist, erhöhte Kosten die aufgrund großer Schadenfälle entstehen durch das Versichertenkollektiv auszugleichen, müssen sich aus Sicht des Versicherungsunternehmens kostenneutrale oder -lukrative Risiken im gesunden, ausgewogenen Gleichgewicht zu den kostenintensiven Risiken befinden.

Anscheinend muss die Barmenia die Tarife für das Neugeschäft wohl schließen, um Schaden für das Versichertenkollektiv abzuwenden.

Welche Pflegeversicherungsprodukte biete die Barmenia den jetzt noch (Stand 29.11.2021) an?

Neben der normalen PflegePFLICHTversicherung, sowie der „Deutsche-Förder-Pflege“ (sprich dem staatlich geförderten „Pflegebahr“), findet man im Produktportfolio die Barmenia noch den Pflegezusatz-Tarif „EPM“ (auch als Pflege+ bezeichnet) sowie den Tarif „Pflege Sofort“ (Stand 29.11.2021). Auf der Website sind die PM-Pflegetarif (Pflege100) leider nicht mehr rechenbar.

Die Barmenia hat allerdings die Absicht ein neues Pflegezusatzprodukt in den Markt zu bringen.

Die Barmenia setzt nach eigenen Angaben alles daran, die Zeit bis zur Tarifeinführung dieses neuen Produkts so kurz wie möglich zu halten. Als frühestmöglichen Termin, an dem das neue Produkt zur Verfügung stehen könnte, wurde die zweite Hälfte des Jahres 2022 benannt.

Die Tarifschließung sei bedauerlich, aber notwendig. Der Schutz des Kollektivs stehe für die Barmenia an oberster Stelle. Man habe sich bewusst für diesen „konsequenten Schritt“ entschieden.

Was geschieht mit dem Versicherungsschutz wenn ich schon solch einen Vertrag habe?

Der Versicherungsumfang bleibt wie bisher bestehen. Als Kunde braucht man nicht aktiv etwas zu tun. Wie sich die Situation auf die Bestandsbeiträge auswirken wird, kann ich an dieser Stelle nicht beurteilen.

Eine Vermutung wie es zu den plötzlichen „Hochkostenfällen“ in den Tarifen PM und PMD gekommen sein könnte

Eine genau schriftliche Erläuterung zu den Gründen der Tarifschließung gibt es zur Zeit seitens der Barmenia noch nicht.

Mutmaßlich könnte es an daran liegen, dass viele gezielte Vertragsabschlüsse mit kostenintensiven „Risiken“ in diese Tarife dazu führten, dass die vermehrt hohen Kosten für das Versicherten-Kollektiv nicht mehr finanziert werden können?

Viele wissen nicht, dass es auch im Tarif PM eine Regelung für neugeborene Kinder gibt. Wenn entsprechende Regeln eingehalten werden, so können die Kinder ab Geburt dort versichert werden.

So heißt es in den Allgemeinen Versicherungsbedingungen Teil 1 (MB/EPV 17) der Barmenia Druckstücknummer K4603 1021 DT, Zitat (Fettmarkierung von mir eingefügt):

„(…) § 2 Beginn des Versicherungsschutzes

(…)

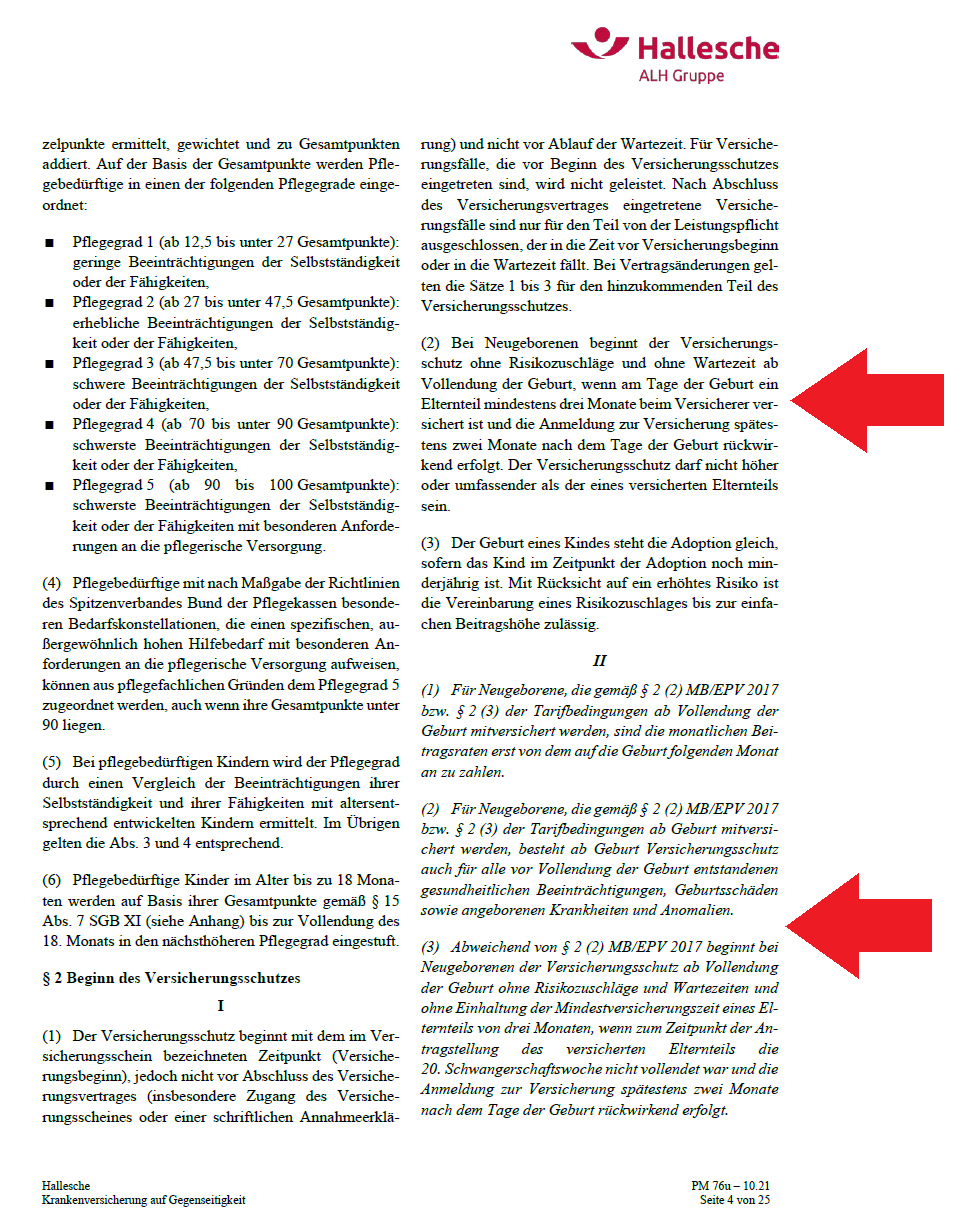

2. Bei Neugeborenen beginnt der Versicherungsschutz ohne Risikozuschläge und ohne Wartezeit ab Vollendung der Geburt, wenn am Tage der Geburt ein Elternteil mindestens drei Monate beim Versicherer versichert ist und die Anmeldung zur Versicherung spätestens zwei Monate nach dem Tage der Geburt rückwirkend erfolgt. Der Versicherungsschutz darf nicht höher oder umfassender als der eines versicherten Elternteils sein.3. Der Geburt eines Kindes steht die Adoption gleich, sofern das Kind im Zeitpunkt der Adoption noch minderjährig ist. Mit Rücksicht auf ein erhöhtes Risiko ist die Vereinbarung eines Risikozuschlages bis zur einfachen Beitragshöhe zulässig.“ Zitat Ende.

Diese Regeln sind auch auf die Tarife PM0, PM100, PMD100 und PMD0 anwendbar, da diese allgemeinen Bedingungen zusammen mit den eigentlichen Tarifbedingungen (TB/EPV 13), sprich Teil II und den Bedingungen der Tarife selbst (Teil III) zu betrachten sind.

Werden also die Spielregeln für die oben genannte „Kindernachversicherung“ eingehalten, insbesondere zu erwähnen wäre hier die 3-monatige Vorversicherungszeit eines Elternteils, so muss die Barmenia hier dem neugeborenen Kind, auch wenn es schwer krank zu Welt kommt, den gleichen Tarif wie dem bereits versicherten Elternteil zum Abschluss anbieten.

Aufgrund neuester Untersuchungsmethoden kann mittlerweile in der Schwangerschaft schon oft sehr früh vor der Geburt eine Behinderung des Kindes festgestellt werden. Wird nun vermehrt damit geworben die Eltern des werdenden Kindes genau in solche Tarife rechtzeitig zu versichern, und diese dann die Kindernachversicherung ziehen, so ist es nur logisch, dass der Tarif irgendwann nicht mehr finanzierbar bleibt.

Dies würde dann dem eigentlichen Versicherungsgedanken widersprechen, nämlich das individuelle Kostenrisiko durch ein Kollektiv von gleichgesinnten abzusichern, sprich von Menschen die das entsprechende Risiko von Pflegekosten abdecken möchten, aber nicht schon wissen, dass es mit ziemlicher Sicherheit eintreten wird.

Die Finanzierbarkeit des Tarifs wäre nur dann gegeben, wenn weitaus mehr gesunde, sprich für die Versicherung finanziell lukrative Risiken, einen Ausgleich schaffen würden.

Man überlege: Weiß man schon, dass mit großer Wahrscheinlichkeit ein Schaden entstehen wird, so kann dies zur Folge haben, dass Personen die Versicherungsleistung für diesen Fall so hoch wie möglich abschließen. Andere im Kollektiv befindliche Personen tun dies ggf. nicht. Sogenannte „gute Risiken“ im Kollektiv werden immer weniger. Das Gleichgewicht der Kalkulation verschiebt sich…

Bei den obigen Ausführungen handelt es sich um eine reine Mutmaßung meinerseits. Ob dies am Ende wirklich der Grund für die Tarifschließung ist, bleibt fraglich.

Wie gehen andere Versicherer mit dieser Situation um?

In diesem Zusammenhang finde ich die Vorgehensweise der HALLESCHE Krankenversicherung a.G. erwähnenswert.

Die Hallesche bietet hier einen Pflegetagegeldtarif mit dem Namen „OLGAflex“ an. Die Regelungen zur Kindernachversicherung finden sich auch dort im Bedingungswerk wieder.

Hier ein kleiner Auszug aus den Allgemeine Versicherungsbedingungen für die ergänzende Pflegekrankenversicherung; Teil I Musterbedingungen 2017 (MB/EPV 2017);

Teil II Tarifbedingungen (TB/EPV 2013); Fassung Januar 2022 (Druckstücknummer PM 76u – 10.21)

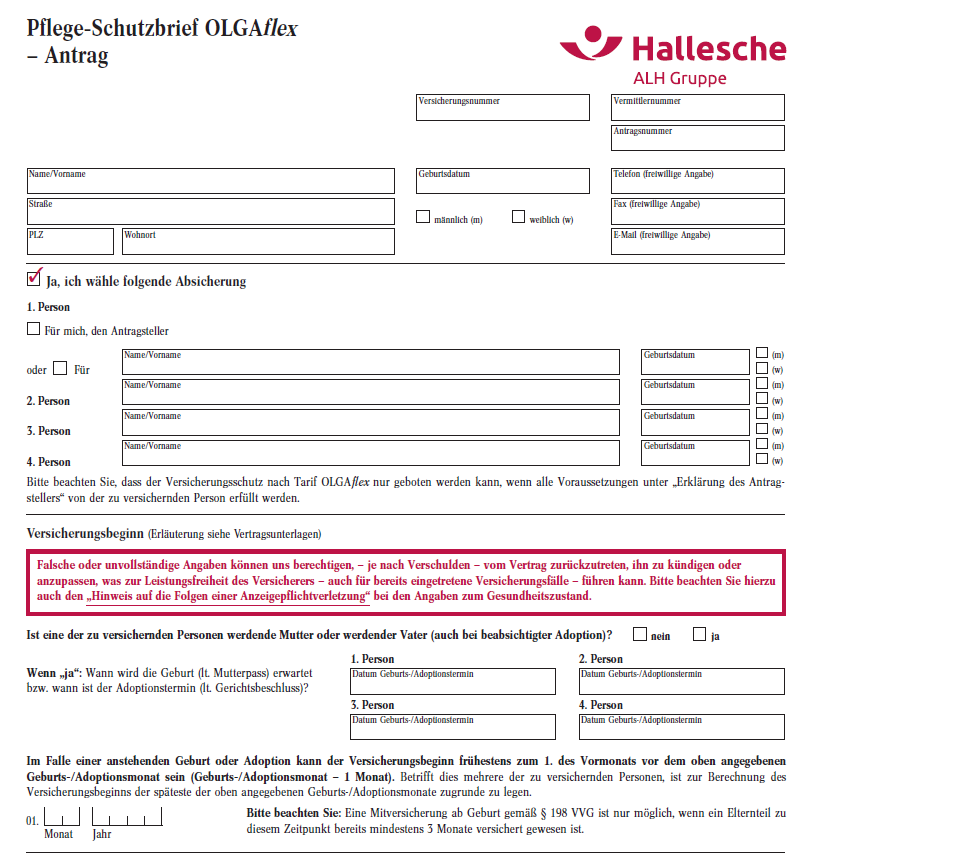

Die HALLESCHE Krankenversicherung a.G. hat interessanterweise seit einiger Zeit den Antrag auf ihren Pflegezusatztarif „OLGAflex“ verändert und folgenden Passus hinzugefügt…

Zitat aus dem Prospektantrag der Hallesche zum Tarif OLGAflex (Druckstücknummer VG 10/19 – 04.21); Zitat (Fettmarkierung von mir eingefügt):

„Im Falle einer anstehenden Geburt oder Adoption kann der Versicherungsbeginn frühestens zum 1. des Vormonats vor dem oben angegebenen Geburts-/Adoptionsmonat sein (Geburts-/Adoptionsmonat – 1 Monat). Betrifft dies mehrere der zu versichernden Personen, ist zur Berechnung des Versicherungsbeginns der späteste der oben angegebenen Geburts-/Adoptionsmonate zugrunde zu legen. (…) Bitte beachten Sie: Eine Mitversicherung ab Geburt gemäß § 198 VVG ist nur möglich, wenn ein Elternteil zu diesem Zeitpunkt bereits mindestens 3 Monate versichert gewesen ist.“ Zitat Ende.

Erwartet man als Elternteil also nun ein Kind, so wäre der Abschluss bei der Hallesche Krankenversicherung aufgrund der dort gestellten Antragsfrage erst so spät möglich, dass die geforderte Vorversicherungszeit eines Elternteils nicht mehr erfüllt wird, und somit die Kindernachversicherung nicht mehr gezogen werden kann.

Fazit:

Die Absicherung der entstehenden Kosten im Pflegefall können ein existenzbedrohliches Risiko für den Einzelnen darstellen. Deshalb ist es schade, dass es nun am Markt eine Tariflinie für diesen wichtigen Bereich der Pflegezusatzversicherung weniger gibt. Ob, wann und wie die Barmenia Krankenversicherung ihre Pflegezusatzprodukt(e) neu aufstellt, sei es mit einer ähnlichen Handhabung wie bei der Hallesche oder nicht, bleibt abzuwarten.

…und es bleibt die Frage, ob und wenn wie die Versicherungsbranche nach diesem Vorgang ihre Produktwelt im Pflegezusatzbereich verändern wird.

RSS Feed abonnieren

RSS Feed abonnieren