„Was kostet eine Beratung bei Ihnen?“ …“wie hoch ist die Versicherungsmakler Provision“ Diese Frage höre ich fast von jedem neuen Interessenten – und sie ist absolut berechtigt.

Deshalb vorab die wichtigste Information: Für meine Beratung und laufende Betreuung entstehen Ihnen keine direkten Beratungskosten in Form von Rechnungen.

Trotzdem ist klar: Auch ein Versicherungsmakler arbeitet nicht kostenlos. Die entscheidende Frage lautet also nicht ob, sondern wie ich als Versicherungsmakler vergütet werde, und was das für Sie als Kunde bedeutet.

Genau hier herrscht häufig Unsicherheit. Begriffe wie Provision, Honorar, unabhängige Beratung oder der Vergleich mit Vertretern und Maklern sorgen eher für Verwirrung als für Klarheit.

In diesem Artikel erkläre ich Ihnen transparent und verständlich:

- Worin der Unterschied zwischen Versicherungsmakler und Versicherungsvertreter liegt

- Wie Provisionen tatsächlich entstehen

- Wer sie zahlt (und wer nicht)

- Warum eine provisionsbasierte Vergütung keinen Nachteil für Ihre PKV- oder BU-Beratung darstellen muss

- Wie hoch die Versicherungsmakler Provisionen bei einer PKV oder BU ausfallen können

Außerdem werde ich auf folgende Fragen eingehen:

Wird nur das verkauft woran am meisten Geld verdient wird?

Wie kann man sicher gehen einen Makler zu finden, der nicht nur auf seine Provision schaut?

Versicherungsmakler Provision vs. Immobilienmakler Provision

Viele kennen das Prinzip vom Immobilienmakler: Nach dem Kauf einer Immobilie wird eine Maklerprovision fällig, die häufig zumindest teilweise vom Käufer gezahlt werden muss.

Bei einem Versicherungsmakler ist das anders. Für Sie als Kunde entstehen i.d.R. keine zusätzlichen Kosten, sprich keine separate Rechnung, es sei denn der Makler vereinbart das extra mit Ihnen.

Da die Erstinformation von Interessenten und Kunden in der Praxis oft nur überflogen wird, zitiere ich die wesentliche Passage an dieser Stelle:

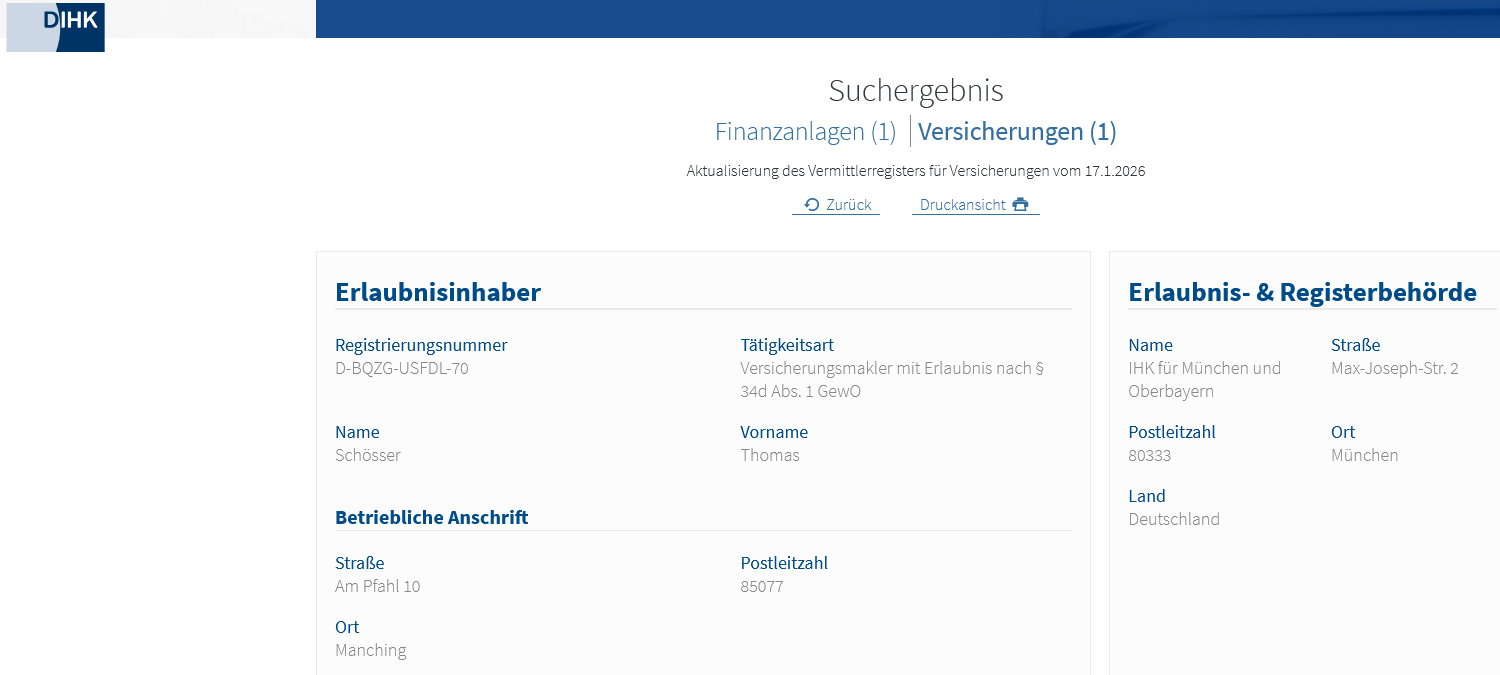

„Die Tätigkeit von Thomas Schösser beinhaltet auch Beratung. Thomas Schösser erhält für die erfolgreiche Vermittlung eines Versicherungsvertrages eine Provision und ggf. Servicepauschale vom Produktanbieter. Diese sind bereits in der Versicherungsprämie enthalten und somit nicht separat von Ihnen an den Makler zu bezahlen. Weitere Vergütungen erhält der Makler im Zusammenhang mit der Vermittlung nicht.“

Somit ist klar, dass ich keine weitere Rechnung an meine Mandanten / Kunden stelle. Es mag Kollegen geben, die anderweitige Vergütungsmodelle anbieten und separate Rechnungen neben der Provision an Ihre Kunden stellen. Sie als Kunde können aber vor Inanspruchnahme der Dienstleistung des Maklers klar nach dem Vergütungsmodell des Maklers fragen.

Ein Versicherungsmakler erhält seine Vergütung üblicherweise in Form einer Courtage, die bereits in den Versicherungsbeiträgen einkalkuliert ist und vom jeweiligen Versicherungsunternehmen direkt an den Makler bei „erfolgreicher Vermittlung“ der jeweiligen BU oder PKV gezahlt wird.

Der Kunde zahlt also i.d.R. nicht mehr, egal ob er direkt beim Versicherer oder über einen Makler abschließt.

Zahlt man dann für die Private Krankenversicherung (PKV) mehr weil man sich als Kunde über den Makler informiert oder seine Unterstützung in Anspruch nimmt?

Nein, der Beitrag für die PKV (private Krankenversicherung) bleibt gleich.

Ausnahmen bestätigen die Regel: In der Lebens- oder Rentenversicherung gibt es sogenannte Nettotarife, die ohne Provision oder Courtage kalkuliert sind. In der privaten Krankenversicherung werden solche Tarifmodelle hingegen nicht angeboten.

Im Übrigen kann auch ein Versicherungsmakler bei Vermittlung von Nettotarifen (z.B. bei einer Rentenversicherung zur Altersvorsorge) per separater Vereinbarung mit seinem Mandanten ein Honorar bei erfolgreicher Vermittlung vereinbaren.

Was für den Kunden sich dann an dieser Stelle besser rechnet (Courtage vom Versicherer oder Honorar vom Kunden bei Nettopolicen), sollte vorab berechnet werden…Makler können das normalerweise transparent gegenüberstellen und aufzeigen.

Könnte man sich auch von mehreren Versicherungsmaklern beraten lassen, ohne dafür zu bezahlen?

Grundsätzlich ist das möglich…nur der Versicherungsmakler, über den der PKV-Antrag letztlich eingereicht, und der Versicherungsvertrag abgeschlossen wird, erhält die bereits im Beitrag einkalkulierte Courtage vom Versicherungsunternehmen. Alle anderen Makler gehen i.d.R. leer aus.

Aus Kundensicht kann das durchaus interessant sein. Für den Versicherungsmakler ist dieses Vorgehen hingegen wenig attraktiv – schließlich investiert er Zeit, Fachwissen und Erfahrung in die Beratung, ohne im Zweifel vergütet zu werden.

Ergänzend dazu ist vom Berufsstand der Versicherungsberater (im Gegensatz zu Versicherungsvertretern oder -maklern) zu differenzieren. Versicherungsberater arbeiten nicht auf Provisions- oder Courtagebasis.

Sie dürfen keine Vergütungen von Versicherungsunternehmen annehmen, sondern werden ausschließlich direkt vom Kunden auf Honorarbasis bezahlt.

Das Honorar wird dabei unabhängig vom späteren Abschluss eines Versicherungsvertrages vereinbart und fällt auch i.d.R. dann an, wenn kein Vertrag zustande kommt. Die Höhe richtet sich nach Zeitaufwand, Beratungsumfang oder einer vorher festgelegten Pauschale.

Wichtig zu wissen: Entscheidet sich ein Kunde nach einer honorarbasierten Beratung durch einen Versicherungsberater für den Abschluss einer PKV, wird der Vertrag dennoch zu den regulären Tarifen des Versicherungsunternehmens abgeschlossen. Eine im Beitrag einkalkulierte Provision entfällt dadurch nicht automatisch.

Versicherungsberater bieten damit eine andere Form der Vergütung – nicht zwingend eine günstigere, sondern eine anders strukturierte. Welche Beratungsform sinnvoll ist, hängt letztlich von den persönlichen Erwartungen, dem gewünschten Leistungsumfang und der individuellen Situation ab.

Wie erkenne ich als Verbraucher ob es sich um einen Versicherungsberater, Versicherungsvertreter oder Versicherungsmakler handelt?

Ob Berater, Makler oder Vertreter erkennt man an der Erstinformation, die bei jedem geschäftlichen Erstkontakt ausgehändigt werden muss. Sie zeigt, den Status an. Eine zusätzliche Kontrolle ist über das öffentlich einsehbare Vermittlerregister der IHK möglich.

Möchten Sie ein unverbindliches Erstgespräch mit mir führen? Dann buchen Sie gleich hier unkompliziert einen Termin.

„Ich verschaffe mir als Kunde selbst einen Marktüberblick zur Berufsunfähigkeits- oder Privaten Krankenversicherung“

Klingt simpel, ist es allerdings nicht! Das wird Vielen bei der intensiveren Beschäftigung mit dem Thema PKV bewusst, sei es

- Beim Vergleich der Leistungen, dem durchleuchten von Klauseln und Versicherungsbedingungen,

- Festlegung der Wünsche und Bedürfnisse an den Vertrag

- Erstellung von eigenen Vergleichsübersichten

- Durchsicht von Produktprospekten

Recherche und Analyse von Bilanzkennzahlen

…oder bei den Fragen:

Welche Krankheiten, Beschwerden, gesundheitlichen Vorgeschichten müssen wie gegenüber dem Versicherer angegeben werden?

Welche Leistungspunkte sind für mich wichtig / oder nicht relevant?

Welche Krankheitskosten, in welchen Bereichen kosten wieviel und müssen daher versichert sein?

Hat man sich damit beschäftigt ist das Gesamtbild allerdings noch nicht vollständig, denn jeder Versicherung bewertet Krankheitsbilder unterschiedlich. Um zu klären, welcher Beitrag / welche monatliche Prämie für den gewünschten Tarif vom Versicherer verlangt wird, sollte VOR Antragsstellung eine anonyme Vorabprüfung (Risikovoranfrage) erfolgen.

Diese sollte sorgfältig vorbereitet und durchgeführt werden. Erst danach sind die Angebote wirklich miteinander vergleichbar. Häufig zeigt sich erst dann, welcher Tarif oder Anbieter wirklich passt; nicht selten ergeben sich dabei noch Änderungen.

Dieser Prozess ist sehr zeitaufwendig und arbeitsintensiv, gerade dann wenn man dabei gewissenhaft vorgeht.

Wie hoch ist die Versicherungsmakler Provision / wieviel Provision gibt es für eine PKV?

Das hängt davon ab, wieviel der Versicherungsmakler mit dem Unternehmen vereinbart hat. Ein Stück weit ist dies also individuell.

Die Vergütungen beginnen meistens bei 7 MB. „MB“ steht hier für Monatsbeitrag. Diese sogenannte „Abschlusscourtage“ wird einmalig ausbezahlt. Darüber hinaus werden meistens auch laufende Courtagen für den Betreuungsaufwand bezahlt. Diese liegen üblicherweise zwischen 0,5% und 2%.

Makler, die regelmäßig Private Krankenversicherungen vermitteln erhalten meist höhere Abschlusscourtagen.

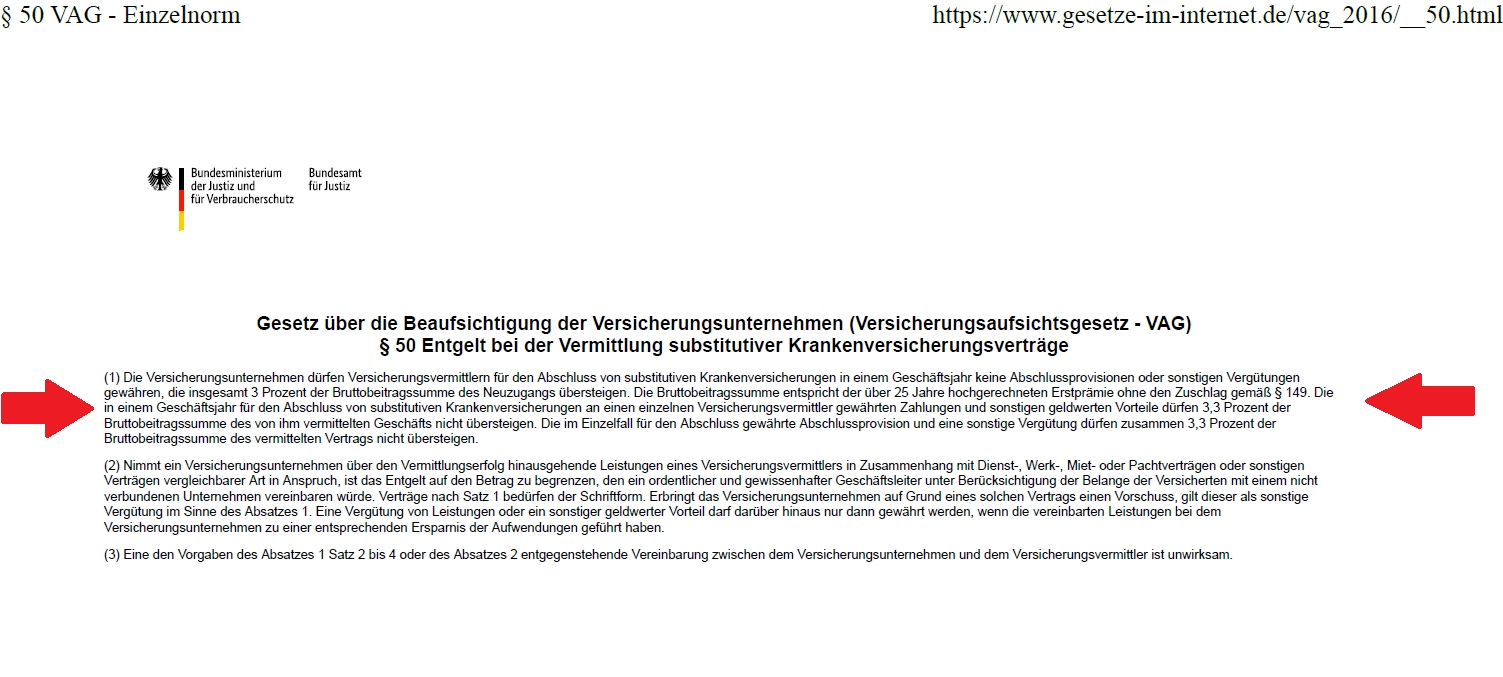

Gerade in sensiblen Bereichen wie der privaten Krankenversicherung (PKV) ist die Vergütung gesetzlich streng begrenzt, um Fehlanreize zu vermeiden.

Aufgrund einiger Skandale in der Vergangenheit, wurden vom Gesetzgeber die Höhe der Courtage für substitutive Krankenversicherungen (PKV die eine gesetzlichen Krankenversicherung ersetzen können) maximiert / limitiert.

Zudem gibt es Stornohaftungszeiten für den Vermittler. Wird der Vertrag innerhalb der ersten 5 Jahre nach Abschluss gekündigt, so muss die Courtage vom Makler ganz oder teilweise an den Versicherer zurückbezahlt werden!

versicherungsmakler_provision_auszug_vag_stand_17_01_2026

Quelle www.gesetze-im-internet.de

Beispiel: Kostet die PKV ohne den gesetzlichen Zuschlag also im Monat € 700,- Euro so wären das vereinfacht gesprochen maximal 9 MB Courtage (700 x 12 Monate x 25 Jahre davon 3%).

Diese Grenze gilt allerdings nur für die substitutive Krankenversicherung, nicht aber für KrankenZUSATZversicherungen.

Wird nur das verkauft woran am meisten Versicherungsmakler Provision verdient wird?

Meine Arbeitsweise ist bewusst transparent und nachvollziehbar:

• Auf Wunsch lege ich offen, wie ich bei jedem Versicherer genau vergütet werde

• Meine Empfehlungen werden nach nachvollziehbaren, gemeinsam erarbeiteten Anforderungen an den Tarif getroffen. Transparent und objektiv.

• Ich sage Ihnen auch was der Tarif nicht versichert hat und wo ggf. Fallstricke verborgen liegen.

• Ich nehme mir Zeit für Analyse, Vergleiche und Erläuterung und zeige Ihnen auch warum und weshalb dieser oder jener Tarif besser zu Ihren Wünschen passt.

• Ich begleite Sie auch nach dem Vertragsabschluss.

Wer ausschließlich auf schnelle Provisionen aus ist, arbeitet nicht über Jahrzehnte erfolgreich am Markt. Meine Motivation war und ist es, Mandanten so zu beraten, dass sie auch Jahre später sagen können: „Das war und ist die richtige Entscheidung.“.

Versicherungsmakler Provision – ist eine unabhängige Beratung wirklich möglich?

Kurzfristige Abschlüsse mögen auf den ersten Blick lukrativ sein, langfristig funktionieren sie nicht. Ich bin schon seit über 25 Jahren in der Versicherungsbranche tätig.

Das ist nur möglich, wenn Empfehlungen nicht auf der Höhe einer Provision basieren, sondern auf Qualität, Stabilität und langfristiger Eignung.

Eine private Krankenversicherung oder Berufsunfähigkeitsversicherung ist keine schnelle Kaufentscheidung, sondern eine Entscheidung fürs Leben. Entsprechend verantwortungsvoll gehe ich damit um.

Wie erkennt man einen kundenorientierten Versicherungsmakler?

Einen ehrlichen Versicherungsmakler erkennt man nicht an großen Versprechen, sondern an seiner Arbeitsweise, seiner Transparenz und seiner Haltung.

Ein seriöser Makler nimmt sich Zeit, Ihre persönliche Situation wirklich zu verstehen. Er stellt viele Fragen, hört zu und erklärt Zusammenhänge verständlich; auch dann, wenn das Thema komplex ist oder eine Empfehlung vielleicht nicht sofort zu einem Abschluss führt.

Typische Merkmale eines kundenorientierten Maklers sind:

- Transparente Vergütung: Sie wissen, wieviel Versicherungsmakler Provision an ihn bezahlt wird

- komplizierte und schwierige Nachfragen werden nachvollziehbar, ggf. mit Quellenangaben erläutert

- Nachvollziehbare Empfehlungen: Jede Produktempfehlung wird fachlich begründet

- Keine Schnellabschlüsse: Entscheidungen dürfen reifen

- Langfristige Betreuung statt einmaligem Verkauf

- Spezialisierung und Erfahrung, insbesondere bei anspruchsvollen Themen wie PKV und BU

- Dokumentierte Beratung, damit Entscheidungen auch später noch verständlich sind

![]()

Ein weiterer wichtiger Punkt ist die Unabhängigkeit im Denken. Ein ehrlicher Makler empfiehlt nicht „den einen Tarif“, sondern erklärt Vor- und Nachteile verschiedener Lösungswege – und benennt auch Risiken offen.

Mein persönlicher Anspruch:

Ich bin seit vielen Jahren in der Versicherungsbranche tätig. Meine Beratung ist darauf ausgerichtet, Lösungen zu finden, die auch langfristig tragfähig sind.

Meine Mandanten sollen sich nicht nur heute gut entscheiden, sondern auch in zehn, zwanzig oder dreißig Jahren noch hinter ihrer Entscheidung stehen können.

Ehrlichkeit, Verantwortung und Fachlichkeit sind für mich keine Schlagworte, sondern die Grundlage meiner täglichen Arbeit.

So läuft die Beratung bei mir ab:

Die private Krankenversicherung gehört zu den wichtigsten, aber auch komplexesten Absicherungsbereichen.

Der Markt ist vielfältig, die Tariflandschaften sind unübersichtlich und die Unterschiede oft erst auf den zweiten Blick erkennbar.

Um Ihnen eine individuelle, langfristig tragfähige Empfehlung geben zu können, arbeite ich strukturiert und transparent. Je nach Ausgangssituation gibt es zwei bewährte Beratungswege, die beide zum gleichen Ziel führen: einer passenden, gut begründeten Entscheidung.

Weg 1: Zuerst Risikovoranfrage, dann Tarifauswahl

Dieser Weg eignet sich besonders, wenn gesundheitliche Vorerkrankungen eine Rolle spielen könnten.

Schritt 1: Anonyme Risikovoranfrage – Zunächst werden Ihre gesundheitlichen Angaben anonymisiert bei ausgewählten Versicherern angefragt. So lässt sich frühzeitig klären,

• ob eine Aufnahme möglich ist,

• welche Zuschläge oder Ausschlüsse zu erwarten sind,

• und welche Versicherer grundsätzlich infrage kommen könnte

Schritt 2: Kriterienfragebogen auf meiner Website

Anschließend füllen Sie den auf meiner Website bereitgestellten Kriterienfragebogen aus. Den meisten Interessenten sind die Fragen oft zu komplex, da nicht die typischen Fragestellungen von Internet-Vergleichern sondern wirklich wichtige Themenbereiche angesprochen werden.

Der Markt der privaten Krankenversicherung ist groß und nicht immer leicht zu durchschauen. Umso wichtiger ist es, Ihre persönlichen Wünsche, Prioritäten und Erwartungen genau zu kennen.

Es hat sich daher bewährt den Fragebogen gemeinsam durchzusprechen. Einmal damit ich Sie und Ihre Favorisierungen besser kennenlerne, zum anderen damit auch kein wesentlicher Punkt vergessen wird. Der Fragebogen dient quasi als roter Faden für unser Gespräch. Die daraus gewonnenen Informationen bilden die optimale Grundlage für die anschließende Marktbeobachtung und Tarifauswahl.

Weg 2: Zuerst Kriterienfragebogen, dann Risikovoranfrage

Dieser Weg ist sinnvoll, wenn zunächst die inhaltlichen Vorstellungen im Vordergrund stehen.

Schritt 1: Kriterienfragebogen

Sie beginnen mit dem Kriterienfragebogen auf meiner Website. Wir besprechen diesen und finden auf Grundlage dessen geeignete Wunschtarife…

Schritt 2: Anonyme Risikovoranfrage

Erst danach erfolgt die Risikovoranfrage – fokussiert auf genau die Versicherer und Tarife, die fachlich und inhaltlich zu Ihnen passen.

So vermeiden wir unnötige Anfragen und schaffen von Beginn an eine klare, strukturierte Entscheidungsbasis.

Unabhängig davon, welchen Weg wir wählen: Das Ziel ist immer eine ehrliche, fundierte und nachvollziehbare Beratung.

Ich nehme mir gerne Zeit, erkläre Zusammenhänge verständlich und empfehle nur Lösungen, die ich auch langfristig vertreten kann. Die Entscheidung treffen Sie – auf Basis von Transparenz, Erfahrung und fachlicher Sorgfalt.

Meine Beratung folgt keiner Vergleichsportal-Logik, es gibt keine Schnellabschlüsse und keine Tarifempfehlung ohne fundierte Analyse.

Als spezialisierter Makler für private Krankenversicherung (PKV) und Berufsunfähigkeitsversicherung (BU) steht nicht der schnelle Vertragsabschluss im Vordergrund, sondern eine Lösung, die auch langfristig zu Ihnen passt.