Die Basler Lebensversicherungs-AG bietet über „ausgewählte Vertriebspartner“ eine, bis zum 30.06 2014 31.08.2014 befriste Aktion (wurde nachträglich verlängert) für die Berufsunfähigkeitsversicherung (BU) an. Erfüllt der Kunde die Voraussetzungen und Rahmenbedingungen, so kann ein Antragsformular mit einfacheren Gesundheitsfragen als normalerweise üblich verwendet werden. In diesem Blog nun einige Details dazu.

Zuvor noch ein wichtiger Hinweis: Kann man die vereinfachten Antragsfragen in einem Aktionantrag alle günstig beantworten, so bedeutet das noch lange nicht automatisch, dass der Antrag vom Versicherer auch immer angenommen wird. Im Gegenteil: Das Versicherungsunternehmen muss den Vertrag nicht annehmen. Eine Garantie für ein Zustandekommen eines BU-Vertrags kann es daher niemals geben.

Die Basler bietet für zwei BU-Tarife sogenannte Aktionsanträge an. Einmal für den Tarif „Basler Beruf + Pflege Aktiv“, und einmal für das Produkt „Basler Beruf + Pflege Lifetime“, welche sich nicht nur in Punkto Leistung, sondern auch bei den Gesundheitsfragen in den Aktionsanträgen unterscheiden. Da für das Produkt „Basler Beruf + Pflege Aktiv“ weitaus weniger Gesundheitsfragen zu beantworten sind, gehe ich in diesem Blogartikel nur auf diesen näher ein.

Welche Gesundheitsfragen werden im Aktionsantrag der Basler Lebensversicherungs-AG für den Tarif Basler Beruf + Pflege Aktiv bis 30.06.2014 gestellt?

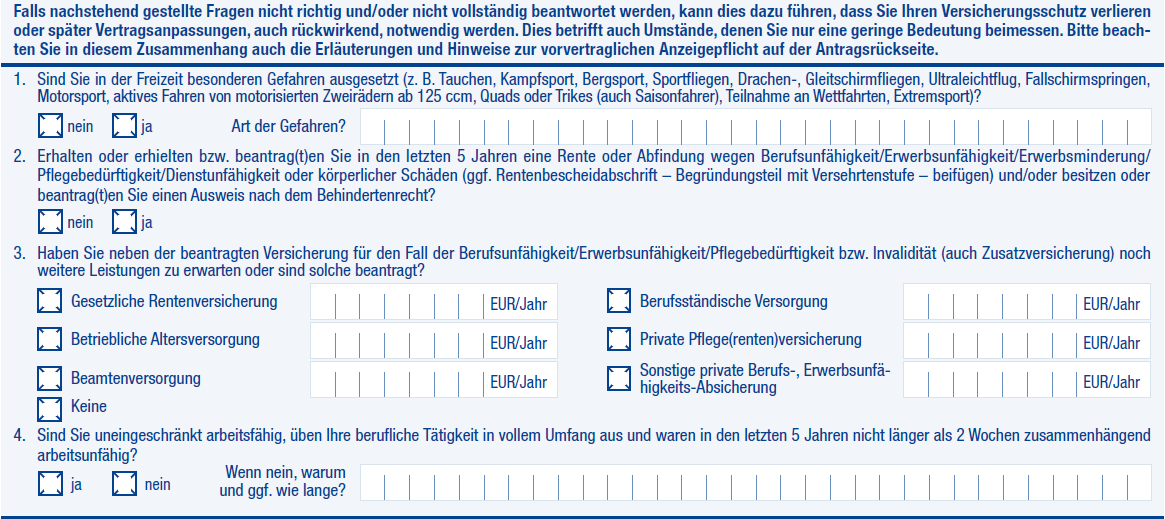

Auszug aus dem Aktionsantrag (Drucknummer BAL 1359 01.14)

Hier haben wir also eine Frage zu den Hobbys bzw. Freizeitaktivitäten, nur 2 Gesundheitheitsfragen und eine Frage zur Vorversicherungssituation. Natürlich darf bei keiner Frage vom Antragssteller etwas übersehen bzw. überlesen werden, was meiner Meinung nach, insbesondere bei den Fragen 1 und 3 bei manch einem Kunden u.U. gar nicht so einfach sein wird, wie vielleicht zunächst angenommen.

Wie bereits erwähnt gelten für den anderen Tarif „Basler Beruf + Pflege Lifetime“ andere Rahmenbedingungen, und es werden auch bei diesem Produkt mehr Gesundheitsfragen gestellt.

Ein schnelles, unüberlegtes Beantworten von Antragsfragen ist, egal wie einfach diese erscheinen, generell NICHT zu empfehlen. Auch hier sollte / muss man unbedingt an alles denken, um nicht den Versicherungsschutz wegen Verletzung der vorvertraglichen Anzeigepflicht zu gefährden, wie ich bereits in meinem Blog geschrieben habe.

Interessant wird auch die Frage sein, inwieweit die Daten aus der sogenannten HIS (Hinweis- und Informationssystem), welches viele Versicherungsgesellschaften nutzen, Einfluss auf die Risikoprüfung bei der Basler Lebensversicherungs-AG im Rahmen der BU-Aktion hat? Es ist durchaus denkbar, dass die Basler sich hier so einiges an Informationen, was im Aktionsantrag nicht abgefragt wurde, dann doch einholt, und zur Risikobeurteilung bewertet.

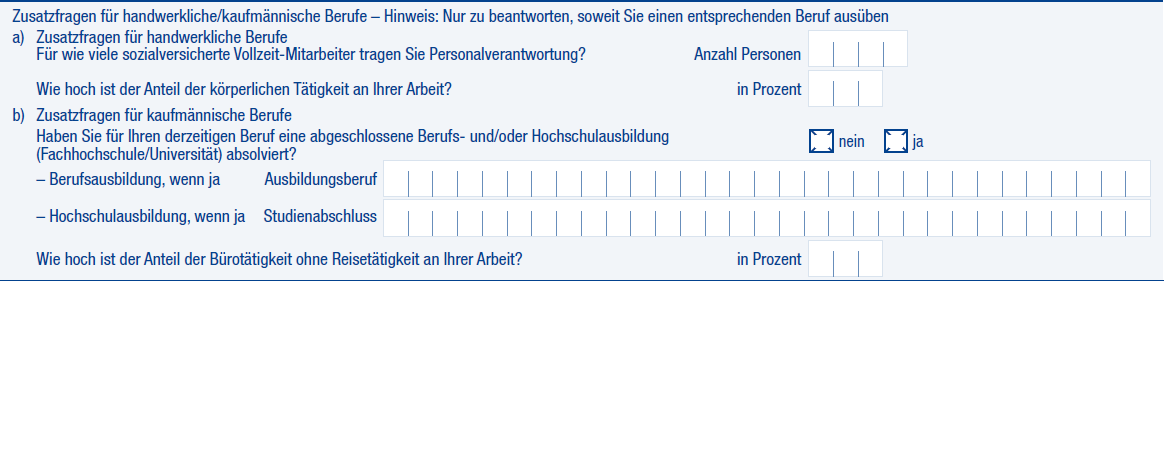

Im übrigen wird im Aktionsantrag für kaufmännische und handwerkliche Berufe noch etwas genauer nachgefragt. Hierzu wieder ein Auszug…

Wann darf der Aktionantrag genutzt werden?

Hier einige Voraussetzungen und Rahmenbedingungen (keine abschließende Aufzählung) Quelle: „Kampagnenleitfaden zur Basler Beruf + Pflege | Stand September 2013“ und die sogenannte „Aktionsübersicht“ sowie eigene Korrespondenzen:

Wenn bereits eine Berufsunfähigkeitsversicherung für den Kunden besteht, kann ein spezieller Aktionantrag mit vereinfachten Antragsfragen verwendet werden. Die Aktion ist bis zum 30.06.2014 31.08.2014 (verlängert) zeitlich befristet, und nur über, von der Basler ausgewählte Vertriebspartner möglich.

Der vereinfachte Aktionsantrag kann nur genutzt werden, wenn der Kunde bereits eine Berufsunfähigkeitsversicherung mit einer versicherten Barrente hat.

Hier einige weitere Rahmendaten zu dieser BU-Aktion mit vereinfachter Gesundheitserklärung der Basler Lebensversicherungs-AG für den Tarif „Basler Beruf + Pflege Aktiv“ (Selbstständige Berufsunfähigkeitsversicherung mit zusätzlicher Absicherung im Pflegefall; Tarifname „BP“) – KEINE abschließend Aufzählung:

- Es muss bereits eine Berufsunfähigkeitsversicherung mit Barrente bestehen

- Die Aktion ist zeitlich bis zum

30.06.201431.08.2014 befristet (verlängert) - Maximal mögliche garantierte BU-Rente 500 EUR

- Überschussverwendung entweder in der Beitragszahlungsphase Beitragsverrechnung, oder man wählt einen nicht garantierten Bonus auf die versicherte Leistung (heißt die versicherte BU-Barrente kann optional durch die Überschüsse gegebenenfalls noch weiter erhöht werden. Allerdings sind diese Überschüsse nicht garantiert)

- Mindest-Eintrittsalter Versicherungsnehmer und versicherte Person Arbeitnehmer 23 Jahre

- Höchst-Eintrittsalter versicherte Person Arbeitnehmer: 50 Jahre

- Mindestversicherungsdauer und Mindest-Beitragszahlungsdauer 5 Jahre

- Maximale Versicherungsdauer der Berufsunfähigkeitsversicherung Arbeitnehmer: bis Alter 67 Jahre

- Mindesthöhe der monatlichen BU-Rente 50 EUR

- Mindest-Endalter der Leistungsdauer 50 Jahre

- Höchst-Endalter der Leistungsdauer 67 Jahre (für BU-Leistungen)

- Keine Nachversicherungsmöglichkeit

- Dynamische Erhöhung vor dem Leistungsfall wird prozentual und zeitlich nur eingeschränkt angeboten

…um nur einige der Rahmendaten und Voraussetzungen zu nennen…

Mein Fazit zur BU-Aktion der Basler Lebensversicherungs-AG für den Tarif Basler Beruf + Pflege Aktiv

Ob diese Aktion nun „gut“ ist oder nicht, hängt immer von den individuellen Gegebenheiten des Verbrauchers ab. Für einige Kunden kann diese Aufstockung des BU-Schutzes über diese Schiene, je nach Situation, durchaus ein passender sein. Für den Einen passt die BU-Aufstockung über diesen Weg möglicherweise sehr gut, für einen Anderen vielleicht überhaupt nicht? Dies hängt tatsächlich von vielen Faktoren ab, wie beispielsweise

- Die Wünsche des Kunden an den Inhalt der Vertragsbedingungen (Thema vertragliche Leistungen),

- Dem Gesundheitszustand, der beruflichen Tätigkeit und den Hobbys des Kunden,

- Der Vorversicherungssituation (eventuelle Angemessenheitsprüfungen / Obliegenheiten etc., bisher Versicherungsschutz nach Art, Höhe, Bedingungen usw.),

- Eventuelle noch mögliche Optionen zur Nachversicherung beim bisherigen Vertrag,

- Den jeweiligen unterschiedlichen Fragen der Versicherer im Antrag und den ggf. geforderten Zusatzfragebögen

- Ggf. unterschiedliche Bewertung des Risikos durch viele verschiedene Versicherer (nicht jede Gesellschaft reagiert bei manchen Diagnosen gleich. Die Nutzung einer anonymen Risikovoranfrage kann daher je nach Fall sinnig sein)

…um nur ein paar exemplarisch zu nennen. Meines Erachtens muss deshalb immer gemeinsam mit dem Kunden die individuelle Situation detailliert erfasst, analysiert und die für ihn persönlich passende Lösung ausfindig gemacht werden.

Abgesehen davon finde ich es bemerkenswert, dass immer mehr Versicherungen in naher Vergangenheit und Gegenwart ähnliche Aktionen mit vereinfachten Antragsfragen für die BU aufgelegt haben. Vielleicht ein Testlauf, der Schule macht und die Antragsfragen in Zukunft allgemein einfacher ausfallen lässt? Es bleibt zu hoffen, denn zum jetzigen Zeitpunkt haben noch nicht viele Versicherer solch eine Aktion aufgelegt.

Lassen Sie sich von einem unabhängigen Fachmann in Sachen Berufsunfähigkeit umfassend beraten und beim Abschluss unterstützen. Bei meinen Gesprächen verwende ich gerne meinen Kriterienfragebogen zur BU, welchen Sie gratis im Downloadbereich finden.

Mehr Informationen:

Weitere allgemeine Informationen zum Thema BU

Mein Kommentag zum BU-Finanztest Juli 2013

Allgemeines zu BU-Aktionen mit vereinfachter Gesundheitsprüfung

RSS Feed abonnieren

RSS Feed abonnieren