Die LV1871 bietet eine ungewöhnliche Variante der Berufsunfähigkeitsversicherung. Eine BU ohne Gesundheitsfragen; namens Golden BU Vorsorgeschutz.

Anders wie bei herkömmlichen BU-Konzepten mit einer versicherten Berufsunfähigkeitsrente in einem selbständigen BU-Vertrag (Single-BU) oder in Kombination einem anderen Versicherungsprodukt (z.B. Renten- oder Risikolebensversicherung), kann man hier den finanziellen Aufwand für sogenannte „Vorsorgeverträge“ absichern. Dazu gleich noch mehr…

Die Lebensversicherung von 1871 a.G. (LV1871) hatte vor einige Jahren dieses Produkt mit nur 1 Gesundeitsfrage angeboten…

Eine weitere Besonderheit, die LV1871 stellt zur Zeit (Stand 05.05.2014) im Antrag für dieses Produkt nur 1 einizigste Gesundheitsfrage, die da lautet; Zitat aus dem Antrag auf eine Golden BU Vorsorgeschutz (SBUV) Druckstück: „TAV_13 L-A3000/01.14/t“ Stand 05.05.2014:

„Haben Sie innerhalb der letzten 5 Jahre länger als vier Wochen fortdauernd verschreibungspflichtige Medikamente eingenommen (außer zur Empfängnisverhütung) oder wurden Sie innerhalb der letzten fünf Jahre wegen einer der folgenden Erkrankungen ärztlich beraten oder behandelt: psychische Erkrankungen (z. B. Depressionen), Herz- Kreislauferkrankungen (z. B. Bluthochdruck), Tumorerkrankungen (Krebs), mehrwöchige Beschwerden des Bewegungsapparates (z. B. Rücken, Knie), Diabetes mellitus (Zuckerkrankheit), HIVInfektion?”

Damit reihte sich die LV1817 auch unter die BU-Anbieter, die vereinfachte Gesundheitsfragen für die Antragsstellung anbieten. NEU: Nun geht die LV1871 aber einen Schritt weiter und VERZICHTET auf Gesundheitsfragen beim Golden BU Vorsorgeschutz! Auch Fragen zu risikoerheblichen Hobbys und Freizeitaktivitiäten sucht man im Antrag zum „Golden BU Vorsorgeschutz“ vergebens (Stand Mai 2017).

Jetzt gibt es den Golden BU Vorsorgeschutz der LV1871 ganz ohne Gesundheitsfragen! Aber jetzt mit Wartezeit

Für den Abschluss müssen keine Gesundheitsfragen beantwortet werden. Allerdings muss im Rahmen des Golden BU Vorsorgeschutzes eine Wartezeit von 3 Jahren ab Versicherungsbeginn in Kauf genommen werden. Tritt die BU innerhalb der Wartezeit ein, so gibt es keine Leistung. Der Vertrag erlischt dann. Die bis zum Eintritt der Berufsunfähigkeit geleisteten Beiträge werden zurückerstattet.

Ausnahme: Wird innerhalb der Wartezeit die Berufsunfähigkeit ausschließlich durch einen Unfall herbeigeführt so entfällt diese Wartezeit aber u.U. (siehe Bedingungen).

Was genau verbirgt sich hinter dem Golden BU Vorsorgeschutz der LV1871?

Die meisten Versicherungsunternehmen bieten zwar neben der klassischen Berufsunfähigkeitsversicherung (mit Zahlung einer Rente bei BU) auch die Möglichkeit, Lebens- und Rentenversicherungen mit einem sogenannten Beitragsbefreiungsbaustein im Falle einer Berufsunfähigkeit zu versehen.

Wird der Kunde nach den Bedingungen des jeweiligen Anbieters berufsunfähig, so ist es bei einigen Versicherern / Produkten möglich (nicht bei allen), dass die Beiträge für die Rentenversicherung oder Lebensversicherung dann im vereinbarten Rahmen vom Versicherer übernommen werden (sofern so auch abgeschlossen). Die Versicherungsbranche bietet also heute schon eine Vielzahl an denkbaren Möglichkeiten, dennoch…

Was machen aber Menschen, die keine Rentenversicherung / Lebensversicherung mit einer BU-Beitragsbefreiung abschließen wollen, oder gar auf ganz andere Vorsorgemaßnahmen für ihre finanziellen Pläne, z.B. mit Fondssparplänen oder Bausparer setzen?

Was ist denn mit diesen Verträgen, wie z.B. einem Fondssparplan für das Rentenalter oder gar dem Bausparer zur Finanzierung des Hauses, wenn eine Berufsunfähigkeit Eintritt und kein, oder zu wenig Geld von dritter Stelle kommt? Ganz nach dem Motto: Wer soll das bezahlen? Genau darauf möchte die LV1871 eine Antwort geben.

Quelle: Prospekt der LV1871 zur Golden BU Vorsorgeschutz

Mit dem Golden BU Vorsorgeschutz bietet die LV1871 finanziellen Schutz gegen die Folgen einer Berufsunfähigkeit für bis zu zwei beliebige Vorsorgeverträge

Wird die versicherte Person während der Dauer der Versicherung bedingungsgemäß BU, so übernimmt die LV1871 Vorsorgebeiträge bis zur Höchstgrenze von insgesamt 3.000 Euro im Jahr, also 250,- Euro im Monat.

Natürlich kann aber auch eine niedrigere Summe versichert werden. Dazu kann optional u.U. noch eine Beitragsdynamik abgeschlossen werden.

Weitere Rahmenbedingungen laut Informationsprospekt der LV1871 (L-P722/03.17) (keine abschließende Aufzählung):

- Eintrittsalter: 10 bis 55 Jahre, also auch für Schüler denkbar

- Laufzeit (Versicherungsdauer) 5 bis 57 Jahre; Mindestendalter 55 Jahre, Höchstendalter bis 67 Jahre (auch abhängig vom Beruf)

- Beitragsdynamik: unter Umständen 3 Prozent der Vorjahressumme oder Anfangssumme wählbar

- Versicherungsleistung Mindestabsicherungssumme: 600 Euro pro Jahr

- Höchstabsicherungssumme: 3.000 Euro pro Jahr

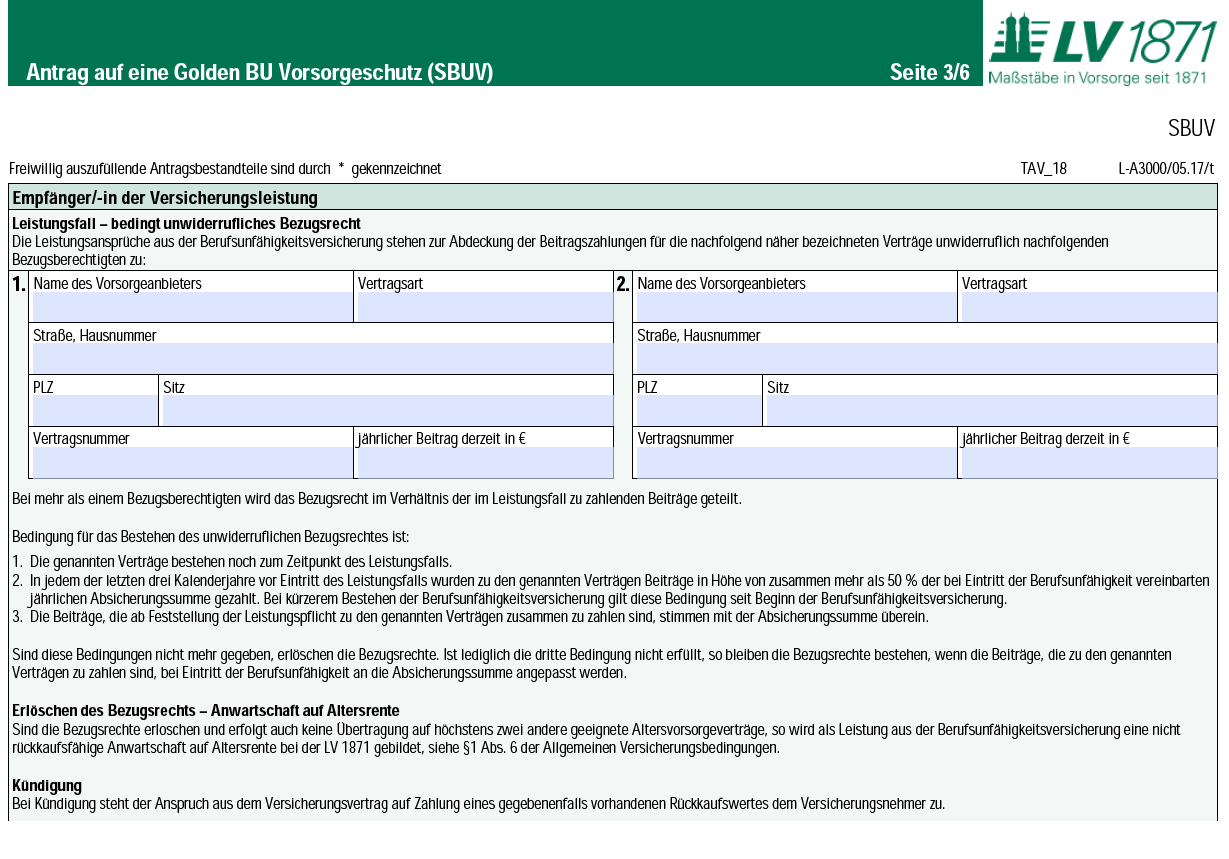

Die Leistung fließt stets in einen Vorsorgevertrag: Der Kunde gibt im Antrag bis zu zwei bestehende Vorsorgeverträge an, für die die Beitragsverpflichtungen bei Eintritt der Berufsunfähigkeit übernommen werden sollen. Solange die angegebenen Vorsorgeverträge bestehen, fließt die Leistung im Falle einer Berufsunfähigkeit direkt an die Institution, die die Vorsorgeverträge verwaltet.

Bestehen die Vorsorgeverträge im Leistungsfall nicht mehr, erlischt das erteilte Bezugsrecht. Unter bestimmten Voraussetzungen kann das Bezugsrecht dann auf zwei andere Vorsorgeverträge übertragen werden. Ist keine Übertragung möglich oder gewünscht, erhält der Kunde eine Anwartschaft auf eine Altersrente (gegebenenfalls mit Hinterbliebenenschutz) bei der LV 1871.

Welche Vorsorgeverträge können abgesichert werden?

- Sparpläne

- Fondssparpläne

- Bausparverträge

- Darlehensvertrag

- Rentenversicherungen

- Kapitallebensversicherungen

- private Krankenversicherungen

Absicherung Der Golden BU Vorsorgeschutz steht Kunden offen, die bestehende Vorsorgeverträge gegen Berufsunfähigkeit absichern möchten. Diese Verträge können auch bei Drittanbietern bestehen, insbesondere bei Banken.

auszug_antrag_golden_bu_vorsorgeschutz_lv1871_mai2017

Natürlich müssen bei Antragsstellung die Vorsorgeverträge vom Kunden benannt werden, für die dann auch eine Leistung erfolgen soll.

Es können maximal 2 Vorsorgeverträge eingetragen werden.

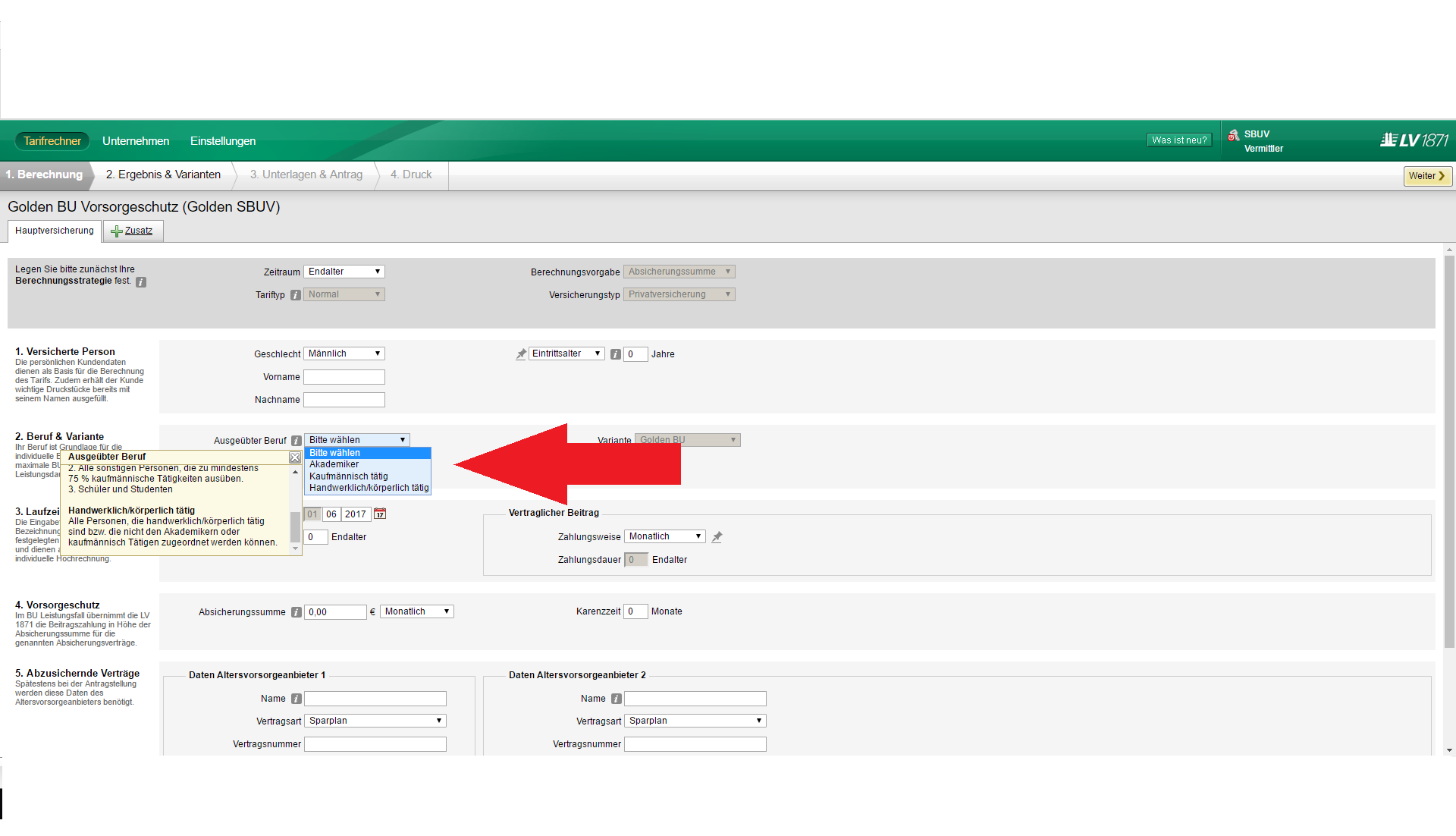

Nur 3 Berufsgruppen

Ein weiterer positiver Punkt ist die momentane, vergleichsweise einfache Einstufung der Berufe. Die LV1871 unterscheidet beim Produkt „Golden BU Vorsorgeschutz“ nur noch zwischen 3 Gruppierungen (Stand Mai 2017); Diese sind wie folgt definiert (Quelle: Berechnungsoftware der Lebensversicherung von 1871 a.G. – Stand Mai 2017):

„Akademiker

Akademiker ist, wer erfolgreich einen Hochschulabschluss oder Fachhochschulabschluss in der BRD erworben hat.Kaufmännisch tätig

1. Alle Personen, die eine kaufmännische Ausbildung in der BRD erfolgreich abgeschlossen haben.

2. Alle sonstigen Personen, die zu mindestens 75 % kaufmännische Tätigkeiten ausüben.

3. Schüler und StudentenHandwerklich/körperlich tätig

Alle Personen, die handwerklich/körperlich tätig sind bzw. die nicht den Akademikern oder kaufmännisch Tätigen zugeordnet werden können.“

screenshot_berechnungsprogramm_lv1871_berufsgruppen_stand_mai2017

Vergleicht man die Situation des Marktes hinsichtlich der Einstufung von Berufen, so kann man dies zumindest als einen sehr interessanten Ansatz bezeichnen!

Auf weitere Spielregeln im Bedingungwerk achten!

Damit ein Anspruch auf Leistung im BU-Fall aus dem Vertrag ensteht, müssen laut Versicherungsbedingungen so einige „Spielregeln“ beachtet werden.

Beispielsweise wenn während der Vertragslaufzeit etwas an der Beitragshöhe bei den benannten Verträgen verändert wird, oder ein Vertrag, z.B. ein Bausparer sogar gekündigt wurde, sollte genau anhand der Voraussetzungen und Regeln des Bedingungswerkes vorgegangen bzw. gehandelt werden. Auch die Höhe der genannten Beiträge für die benannten Vertäge müssen über einen definierten Zeitraum eine gewisse prozentuale Hürde überschreiten und so weiter…Also besser vorher nachlesen und dann entsprechend reagieren.

Auf Grund der Komplexität dieses Themas werde ich hier in diesem Artikel darauf nicht weiter eingehen. Allerdings möchte ich darauf hinweisen, dass die Regeln, Leistungsvoraussetzungen und Vorgaben im Bedingungwerk unbedingt vor Abschluss dieses Vertrags genau betrachtet werden sollten. Insbesondere die Regeln zum „Bedingt unwiderruflichen Bezugsrecht für den Leistungsfall“, der „Übertragung auf andere Altersvorsorgeverträge“, „Erlöschen des Bezugsrechts – Anwartschaft auf Altersrente“, „Teilung der Versicherungsleistung“ und so weiter…

Auf einen Punkt, der mich allerdings noch zum Nachdenken gebracht hat, gehe ich noch kurz ein. Die LV1871 überweist im Leistungsfall nicht einfach Geld an den Versicherungsnehmer, sondern an den sogenannten „Leistungsempfänger“.

In den Allgemeine Versicherungsbedingungen für die Berufsunfähigkeitsversicherung zur Sicherung der Altersvorsorge mit erweiterten Leistungen (Golden BU Vorsorgeschutz) steht dazu unter anderem, Zitat (Druckstück L-B11165/05.17):

„Leistungsempfänger

§ 21 Wer erhält die Versicherungsleistung?

1. a) Die Leistung aus dem Versicherungsvertrag erbringen wir, soweit ein bedingt unwiderrufliches Bezugsrecht besteht, an die von Ihnen genannten Vertragsparnter der bestehenden Altersvorsorgeverträge.

b) Erfolgt die Leistung in Form einer Anwartschaft auf Altersrente so zahlen wir die Altersrente an Sie als unseren Versicherungsnehmer oder eine Hinterbliebenenrente an eine mitversicherte Person, soweit Sie uns bei Eintritt des Leistungsfalls eine solche benannt haben.

2. Die Einräumung und der Widerruf eines Bezugsrechts sind uns gegenüber nur und erst dann wirksam, wenn sie schriftlich angezeigt worden sind.

3. Unsere Leistungen überweisen wir dem Empfangsberechtigten auf seine Kosten. Bei Überweisungen in Länder außerhalb des Europäischen Wirtschaftsraumes trägt der Empfangsberechtigte auch die damit verbundene Gefahr.“ Zitat Ende.

Fazit zur Golden BU Vorsorgeschutz der LV1871:

Das Produkt Golden BU Vorsorgeschutz ist einmal ein ganz anderer Ansatz zu dem schon am Markt vorhandenen Möglichkeiten, und kann gegebenenfalls für Menschen, die genau solch eine Lösung für die BU-Absicherung ihre Altersvorsorge suchen, eine interessante Variante darstellen. Obgleich die Voraussetzungen für eine Leistung aus dem Produkt wirklich sehr genau im Bedingungswerk nachgelesen und auch von einem Berater / Vermittler erläutert werden sollten / müssen.

Klar ist auch, dass aufgrund der geringen Absicherungsmöglichkeit (Höchstabsicherungssumme), dieses Produkt lediglich als ein kleiner Teil bzw. als minimale Ergänzung einer BU-Absicherung gesehen werden kann.

…und es muss vor allem immer individuell im Einzellfall analysiert werden, ob das Produkt auch wirklich zum Kunden passt. Dazu gehören nicht nur der Beitrag, die Einstufung des gesundheitlichen Risikos, oder die Inhalte des Kleingedruckten, sondern auch die Betrachtung der anderen denkbaren Varianten. Beispielsweise könnte man auch überlegen, ob nicht die Erhöhung oder ein Neuabschluss eines BU-Vertrags mit Barrente sinnvoll ist, oder dergleichen…

wie gesagt eine Prüfung der individuellen Ausgangssituation muss stehts vor Abschluss einer Berufsunfähigkeitsversicherung vorgenommen, und am besten gemeinsam mit einem unabhängigen Profi besprochen werden.

Weiterführende Informationen:

Allgemeines zum Thema Berufsunfähigkeitsversicherung

Hintergrundinformationen zur Dynamik in der BU

Mehr zum Autor dieses Aritkels und Versicherungsmakler Thomas Schösser

RSS Feed abonnieren

RSS Feed abonnieren