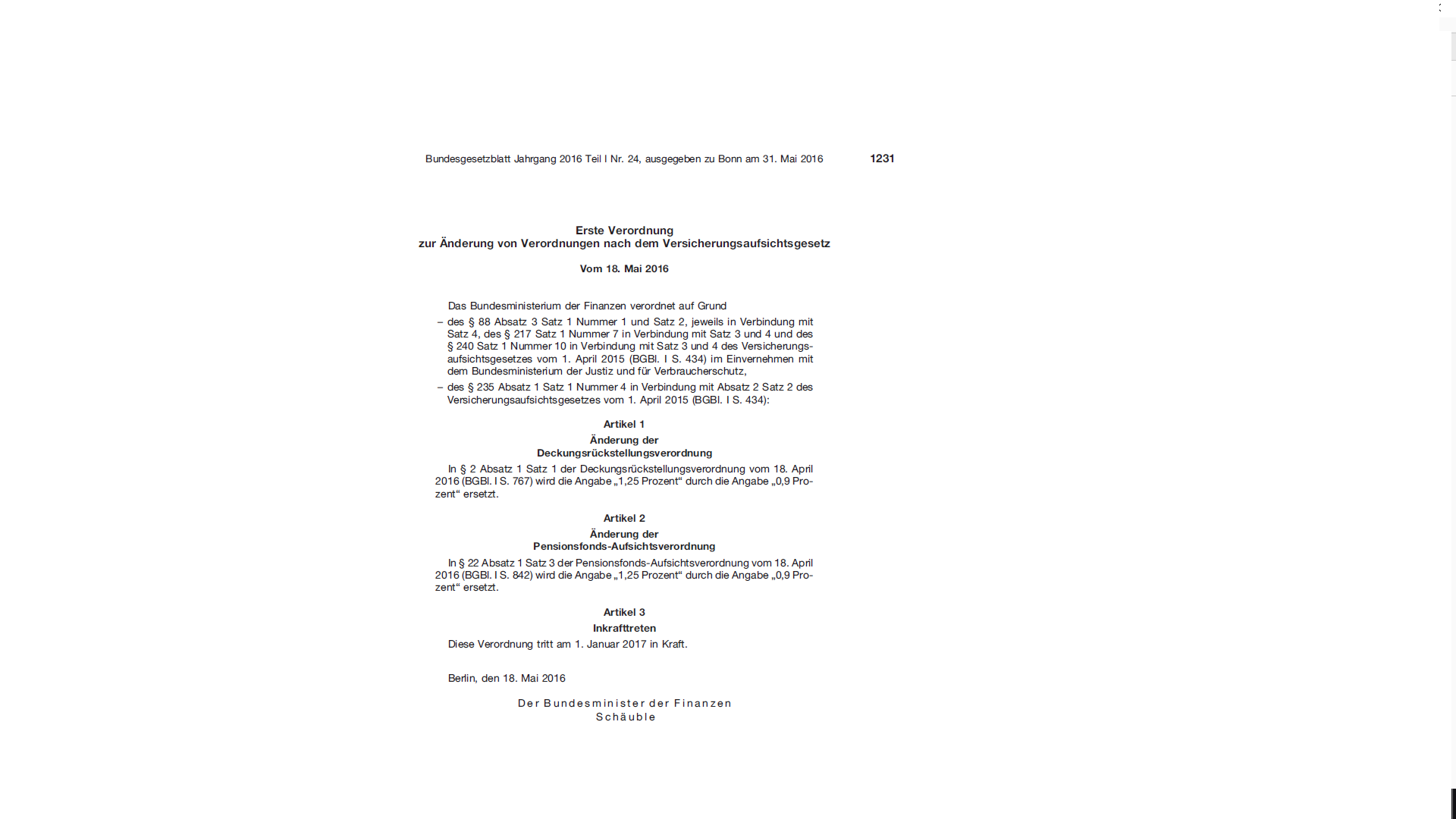

Ab dem Jahr 2017 wird der sogenannte Höchstzinssatz für Garantien der Lebens- und Rentenversicherungen von 1,25% auf nur noch 0,9% gesenkt. Was bedeutet das?

In der Verordnung über Rechnungsgrundlagen für die Deckungsrückstellungen (Deckungsrückstellungsverordnung – DeckRV) wird im § 2 unter anderem folgendes geregelt (Stand 01.11.2016), Zitat (auszugsweise, fettschrift von mir eingefügt, Quelle: www.gesetze-im-internet.de):

„§ 2 Höchstzinssatz

(1) Bei Versicherungsverträgen mit Zinsgarantie, die auf Euro oder die nationale Währungseinheit eines an der Europäischen Wirtschafts- und Währungsunion teilnehmenden Mitgliedstaates lauten, wird der Höchstzinssatz für die Berechnung der Deckungsrückstellungen auf 1,25 Prozent festgesetzt. (…)“ Zitat Ende.

Dieser in der Deckungsrückstellungsverordnung beschriebene „Höchstzinssatz“ wird in der Versicherungswelt umgangssprachlich teilweise auch maximaler Garantiezins genannt.

Aus 1,25% werden ab 2017 nur noch 0,9% Höchstzinssatz

Diese Verordnung wird am 01. Januar 2017 geändert. Die Angabe der „1,25 Prozent“ wird durch die Angabe „0,9 Prozent“ ersetzt. So ist es aus dem Bundesgesetzblatt Jahrgang 2016 Teil I Nr. 24 am 31.05.2016 bekannt gegeben worden.

Die Senkung dieses Höchstzinssatzes wurde (leider) aufgrund der anhaltenden Niedrig-Zinspolitik in der Vergangenheit schon öfter vollzogen. Zuletzt im Jahr 2015. Damals hatt ich ebenfalls einen Artikel dazu publiziert – Hier gehts zum Artikel über die Änderung von 2015 –

Nun gut 2 Jahre später, also 2017 wird dieser Vorgang wiederholt und der Höchstzinssatz auf 0,9 Prozent gesenkt werden.

Welche Auswirkungen sind durch den geänderten Höchstzinssatz zu erwarten?

Die Absenkung dieses Höchstzinssatzes für Zinsgarantien wird sich insbesondere auf die Leistungen von Lebensversicherungen, Rentenversicherungen, klassischen Riesterrenten aber auch von Berufsunfähigkeitsversicherungen auswirken.

Oder anders gesagt, wenn man die gleiche Leistung wie bei einem Abschluss im Jahr 2016 erreichen möchte, muss man in den meisten Fällen bei einem geringeren Rechnungszins mehr Beitrag bezahlen, so deklarieren es zumindest die Versicherer.

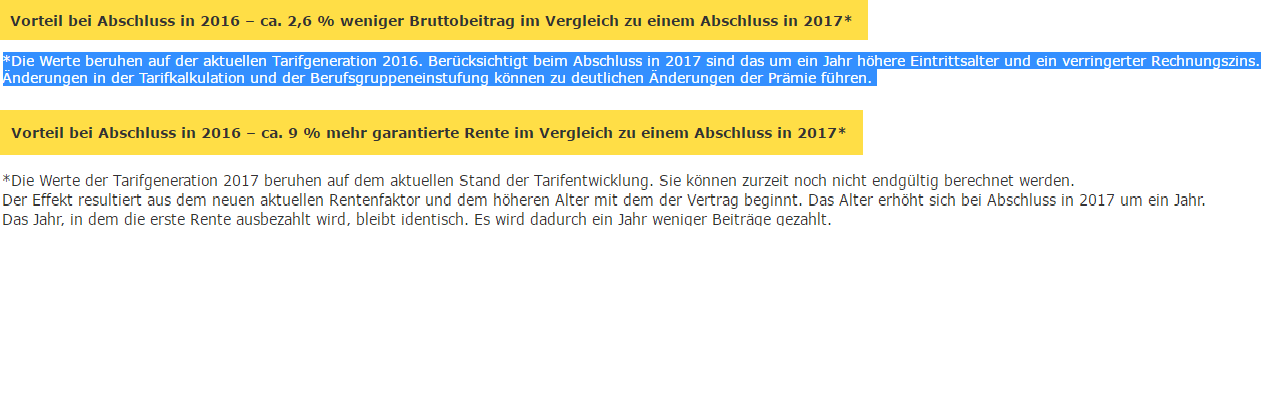

Der Höchstzinssatz von 0,9% gilt allerdings erst für Neuverträge ab 2017. Dies bedeutet aber auch gleichzeitig, dass Jemand, der sowieso eine Berufsunfähigkeitsversicherung, oder Lebensversicherung bzw. Rentenversicherung abschließen wollte, sich besser noch im Jahr 2016 mit dem Thema beschäftigen sollte. Einige Versicherer geben die Möglichkeit heute schon den voraussichtlichen Beitragsvorteil ungefähr zu berechnen. So kann man individuell prüfen und abschätzen, ob ein Abschluss noch im Jahr 2016 sinnvoll ist.

Dabei spielt nicht nur das versicherungsrechnerisch höhere Eintrittsalter, wie zu jedem Jahreswechsel eine Rolle (bei den meisten Tarifen wird man ab 31.12. eines Jahres ein Jahr älter eingestuft), sondern diesmal zusätzlich auch noch die Absenkung des Höchstzinssatzes für Garantien!

Für die ab 1. Januar 2017 neu abgeschlossenen Verträge fällt die garantierte Leistung für Kunden niedriger aus. Der maximale Garantiezins ist aber nur eine Komponente der insgesamten Verzinsung einer Lebensversicherung / Rentenversicherung.

Wie groß ist die Ersparnis wenn man noch im Jahr 2016 den Vertrag abschließt?

Diese Frage kann nur im Zuge einer individuellen Berechnung beantwortet werden.

Es hängt unter anderem vom gewählten Produkt (z.B. klassische oder fondsgebundene Lebensversicherung /Rentenversicherung, BU etc.), dem Tarif, dem Eintrittsalter, der Laufzeit, dem Versicherer und anderen Dingen ab!

Die ALTE LEIPZIGER Lebenversicherung a.G. hat extra ein Tool zur Berechnung des voraussichtlichen Beitragsvorteils zur Verfügung gestellt. Hier ein Screenshot vom 31.10.2016 (auszugsweise) von 2 fiktiven Beispielberechnungen:

Je nach Daten, also Versicherungsart, Tarif, Beruf, Laufzeit, Eintrittsalter, Vertragsinhalte usw. kommen unter Umständen unterschiedliche prognostizierte Ersparnisse bzw. Leistungsunterschiede zu Tage. Wenn Sie wissen möchten wie hoch Ihre persönlichen voraussichtlichen Beitragsvorteile bei einem Abschluss im Jahr 2016 sein könnten, so stelle ich für Sie gerne eine individuell Berechnung an. Melden Sie sich dazu einfach bei mir.

Augen auf beim Thema Nachversicherung, Dynamik und Sonderzahlungen

Oft wird die Problematik hinsichtlich später während der Vertragslaufzeit vorgenommene Beitragsdynamiken und Nachversicherungen völlig zu Unrecht außer acht gelassen.

Im Bedingungswerk der verschiedenen Lebensversicherungstarife finden sich zu diesem Bereich unterschiedlichste Regelungen.

So sollte genau darauf geachtet werden, ob auch bei zukünftigen Erhöhungen per Dynamiken die bisherigen bei Vertragsabschluss geltenden Rechnungsgrundlagen, oder aber die zum Erhöhungstermin für neu abzuschließende Verträge geltenden Rechnungsgrundlagen zur Beitragsberechnung der Erhöhung durch die Dynamik herangezogen werden?!

Genauso verhält es sich beim Thema der Nachversicherungen, sprich der Nutzung von Optionen zur Erhöhungen der Versicherungsleistung Jahre nach dem eigentlichen Vertragsabschluss!

Auch die Rahmenbedingungen von sogenannten „Sonderzahlungen„, die erst in Zukunft nach Vertragsabschluss getätigt werden, sollten näher betrachten werden.

Die Versicherer mit Ihren am Markt vorhandenen Tarifen bieten verschiedene Regelungen an. Die Frage ist nur welche für Sie am Ende die lukrativste ist?

Wie lange ist so ein Abschluss mit dem höheren Garantiezins noch möglich?

Nun das kommt auf den Tarif / die Versicherungsgesellschaft an. Einige haben zeitliche Limits zur Annahme von Anträgen gesetzt.

Andere wenige Versicherer arbeiten dagegen mit sogenannten vorläufigen Annahmeerklärungen. Theoretisch, wenn die Versicherungsgesellschaft also mitmacht, mit entsprechenden vorläufigen Annahmeerklärungen arbeitet, und der Antrag noch rechtzeitig im Jahr 2016 bei dem Versicherer eingeht (Datum variiert je nach Anbieter), wäre zumindest bei einigen wenigen Konstellationen theoretisch ein Abschluss noch am 31.12.2016 möglich, was natürlich nicht unbedingt immer funktioniert!

Hier ein Beispiel anhand der ALTE LEIPZIGER Lebensversicherung, welche zum Teil mit solchen Annahmeerklärung unter gewissen Umständen arbeitet. Hier ein kurzer Auszug aus solch einer vorläufigen Annahmeerklärung der ALTE LEIPZIGER Lebensversicherung am November 2016, Zitat:

Sehr geehrte/r Frau/Herr …,

vielen Dank für Ihren Antrag auf Abschluss einer Lebensversicherung. Wir bestätigen Ihnen hiermit, dass wir Ihren Antrag vorzeitig durch diese formelle Annahmebestätigung annehmen.Den Versicherungsschutz übernehmen wir aber zurzeit nur unter den folgenden so genannten „auflösenden Bedingungen“. Das bedeutet, dass der Vertrag rückwirkend erlischt, wenn eine der nachfolgenden Bedingungen eintritt: (…)“Zitat Ende.

Diese „nachfolgenden Bedingungen“ listen dann eben die Fälle auf, bei denen der Vertrag rückwirkend erlischt, sprich erst gar nicht zustande kommt. Wenn Sie mehr darüber erfahren möchten, so lassen Sie es mich wissen. Ich beantworte Ihre Fragen gerne!

Falls man aber einen Abschluss im Jahr 2016 machen möchte, so sollte man rechtzeitig und nicht auf den letzten Drücker aktiv werden.

Weiterführende Informationen:

Allgemeines zum Thema BU

5 wichtige Punkte die beim Abschluss einer Berufsunfähigkeitsversicherung beachtet werden müssen

Umstrittener Paragraph 163 in der BU – Was verbirgt sich dahinter?

RSS Feed abonnieren

RSS Feed abonnieren