Anders als Selbständige oder Beamte müssen GKV-pflichtversicherte Arbeitnehmer erst über eine Einkommensgrenze verdienen um in eine PKV wechseln zu können.

Verdient ein Angestellter unterhalb der sogenannten Jahresarbeitsentgeltgrenze so muss er gesetzlich krankenversichert bleiben (abgesehen von sogenannten geringfügig Beschäftigten). Man spricht hier von in der GKV pflichtversicherten Arbeitnehmern.

Übersteigt das regelmäßige Jahresarbeitsentgelt des Arbeitnehmers nun aber diese Jahresarbeitsentgeltgrenze (diese wird auch Versicherungspflichtgrenze der GKV genannt), so ist ein Wechsel in eine Private Krankenvollversicherung unter gewissen Umständen möglich.

Wann kann ein bisher in der GKV pflichtversicherter Arbeitnehmer in die PKV wechseln?

Vorab ein kurzer Hinweis: Die hier dargestellten Regelungen ergeben sich unter anderem aus den § 5, § 6 und § 9 des Sozialgesetzbuch Fünf (SGB V). Dennoch sollte jeder Fall natürlich individuell betrachtet und anhand der Daten geprüft werden, ob auch tatsächlich Versicherungsfreiheit eintritt und somit der Weg in die PKV freisteht oder nicht. Grauzonen und Grenzbereiche sind auch bei diesen Regelungen vorhanden. Die folgenden Ausführungen sind daher nicht automatisch für jede Konstellation / Fall allgemein stimmig und gültig.

Ein bisher in der GKV pflichtversicherter Arbeitnehmer kann von seiner gesetzlichen Krankenkasse in eine private Krankenversicherung wechseln, wenn sein regelmäßiges Jahresarbeitsentgelt die Jahresarbeitsentgeltgrenze (JAEG) übersteigt.

Die Jahresarbeitsentgeltgrenze für das Jahr 2016 liegt bei € 56.250,- jährlich.

Im Jahr 2017 wird die Jahresarbeitsentgeltgrenze bei € 57.600,- jährlich landen.

Wann kann ein Arbeitnehmer der im Jahr 2016 zum ersten mal diese Versicherungspflichtgrenze überschreitet in die PKV wechseln?

Einfach ausgedrückt ab dem Zeitpunkt, ab dem man in der GKV versicherungsfrei ist, kann man auch in eine Private Krankenversicherung wechseln. Für Angestellte gelten hierbei einige spezielle Regelungen…

Fall 1 – zum ersten mal ein Arbeitnehmerverhältnis eingehen (Berufseinsteiger)

Wer ein zum ersten mal im Inland ein Arbeitnehmerverhältnis neu aufnimmt und ebenfalls vorausschauend für die nächsten 12 Monate ein regelmäßgies Jahresarbeitsentgelt über der Versicherungspflichtgrenze erhält, kann sich gleich zwischen freiwilliger Mitgliedschaft in einer GKV oder für eine PKV entscheiden.

Fall 2 – Gehaltserhöhung in 2016 bei gleichen Arbeitgeber:

Überschreitet der bisher in der GKV pfichtversicherte Arbeitnehmer die Jahresarbeitsentgeltgrenze, so endet seine Versicherungspflicht in der GKV mit Ablauf des Kalenderjahres in dem sie überschritten wird. Das gilt aber nur, wenn das Entgelt die vom Beginn des nächsten Kalenderjahres an geltende Jahresarbeitsentgeltgrenze ebenfalls übersteigt.

Erhält ein in der GKV versicherungspflichtiger Arbeitnehmer also eine Gehaltserhöhung mitten im Jahr 2016, durch die sein regelmäßiges Jahresarbeitsentgelt vorausschauend für die nächsten zwölf Monate die aktuelle Versicherungspflichtgrenze übersteigt, wird dieser demnach erst zum 1. Januar 2017 versicherungsfrei. Allerdings nur dann wenn zusätzlich folgende weitere Voraussetzung erfüllt ist, nämlich dass sein regelmäßiges Jahresarbeitsentgelt auch die Versicherungspflichtgrenze des Jahres 2017 übersteigt!

Bei einer entsprechenden Gehaltserhöhung z.B. im März 2016 wäre also ein Eintritt in die PKV erst zum 1. Januar 2017 möglich, sofern das regelmäßige Jahresarbeitsentgelt des Arbeitnehmers auch über der dann geltenden Versicherungspflichtgrenze des Jahres 2017 liegt.

Fall 3 – Arbeitgeberwechsel mit Jahresarbeitsentgelt oberhalb der Versicherungspflichtgrenze

Findet bei dem bisher in der GKV versicherungspflichtigen Arbeitnehmer ein Arbeitgeberwechsel statt, und erhält er mit dem neuen Job vorausschauend für die nächsten 12 Monate ein regelmäßiges Jahresarbeitsentgelt über der Versicherungspflichtgrenze, so ist er gleich ab Beginn des neuen Beschäftigungsverhältnisses versicherungsfrei.

Welche Kündigungsfristen gibt es bei der gesetzliche Krankenversicherung beim Wechsel zur PKV?

Zunächst muss hier die sogennante Austrittsmöglichkeit nach Ende der GKV-Mitgliedschaft erwähnt werden.

Hierzu möchte ich zunächst aus dem SGB V (Sozialgesetzbuch Fünftes Buch – Gesetzliche Krankenversicherung) auszugsweise zitieren (fettdruck von mir eingefügt- Stand 25.10.2016 – Quelle www.gesetze-im-internet.de):

㤠188 Beginn der freiwilligen Mitgliedschaft

(…)

(2) Die Mitgliedschaft der in § 9 Abs. 1 Nr. 1 und 2 genannten Versicherungsberechtigten beginnt mit dem Tag nach dem Ausscheiden aus der Versicherungspflicht oder mit dem Tag nach dem Ende der Versicherung nach § 10. Die Mitgliedschaft der in § 9 Absatz 1 Satz 1 Nummer 3 und 5 genannten Versicherungsberechtigten beginnt mit dem Tag der Aufnahme der Beschäftigung. Die Mitgliedschaft der in § 9 Abs. 1 Nr. 6 genannten Versicherungsberechtigten beginnt mit dem Eintritt der Versicherungspflicht nach § 5 Abs. 1 Nr. 11.

(…)

(4) Für Personen, deren Versicherungspflicht oder Familienversicherung endet, setzt sich die Versicherung mit dem Tag nach dem Ausscheiden aus der Versicherungspflicht oder mit dem Tag nach dem Ende der Familienversicherung als freiwillige Mitgliedschaft fort, es sei denn, das Mitglied erklärt innerhalb von zwei Wochen nach Hinweis der Krankenkasse über die Austrittsmöglichkeiten seinen Austritt. Der Austritt wird nur wirksam, wenn das Mitglied das Bestehen eines anderweitigen Anspruchs auf Absicherung im Krankheitsfall nachweist. Satz 1 gilt nicht für Personen, deren Versicherungspflicht endet, wenn die übrigen Voraussetzungen für eine Familienversicherung erfüllt sind oder ein Anspruch auf Leistungen nach § 19 Absatz 2 besteht, sofern im Anschluss daran das Bestehen eines anderweitigen Anspruchs auf Absicherung im Krankheitsfall nachgewiesen wird.“ Zitat Ende.

Es ist also gegebenenfalls möglich sofort mit Ende der Versicherungspflicht aus seiner bisherigen GKV auszutreten, wenn man nachweist, dass eine anderweitige „Absicherung im Krankheitsfall“ besteht, sprich in unserem Beispiel das bestehen einer PKV.

Das Bundesversicherungsamt hat gerade erst Ende Mai 2016 ein Schreiben bezüglich der täglichen Praxis mit dieser Austrittmöglichkeit nach § 188 SGB V verfasst. Scheinbar gab es hier in der Vergangenheit bei dem ein oder anderen Fall Unstimmigkeiten. Sollten Sie in Erwägung ziehen die Austrittmöglichkeit für sich zu nutzen, so sollten Sie diese Ausfuehrungen-des-Bundesversicherungsamt-bzgl-der-obligatorischen-Anschlussversicherung-nach-188-sgb-v einmal lesen.

In die „beste“ / „richtige“ PKV für Angestellte wechseln!

Nun ist es nicht gerade so ein einfaches Unterfangen mal eben schnell die für einen umgangssprachlich„richtige“ PKV zu finden.

Für die Auswahl des für einen persönlich passenden PKV-Tarifs ist eine sorgfältige und auf objektive Elementen begründete Auswahl empfehlenswert. Das ist natürlich in einem Umfeld voll zeitlichem Stress selten möglich.

Auf meiner Website finden Sie unter in meiner Blogserie Ausführungen und Hintergrundinformationen zu wichtigen Auswahlkriterien einer Privaten Krankheitskostenvollversicherung.

Kündigung der freiwilligen GKV mit Frist

Neben der zeitlich beschränkten Möglichkeit des Austritts aus der GKV gibt es noch die reguläre fristgerechte Möglichkeit zur Kündigung der freiwilligen Mitgliedschaft der gesetzlichen Krankenversicherung.

Im § 175 (4) SGB V verbirgt sich folgender Wortlaut (fettschrift von mir eingefügt – Stand 25.10.2016 – Quelle: www.gesetze-im-internet.de):

„(4) Versicherungspflichtige und Versicherungsberechtigte sind an die Wahl der Krankenkasse mindestens 18 Monate gebunden. Eine Kündigung der Mitgliedschaft ist zum Ablauf des übernächsten Kalendermonats möglich, gerechnet von dem Monat, in dem das Mitglied die Kündigung erklärt. Die Krankenkasse hat dem Mitglied unverzüglich, spätestens jedoch innerhalb von zwei Wochen nach Eingang der Kündigung eine Kündigungsbestätigung auszustellen. Die Kündigung wird wirksam, wenn das Mitglied innerhalb der Kündigungsfrist eine Mitgliedschaft bei einer anderen Krankenkasse durch eine Mitgliedsbescheinigung oder das Bestehen einer anderweitigen Absicherung im Krankheitsfall nachweist.(…)“ Zitat Ende.

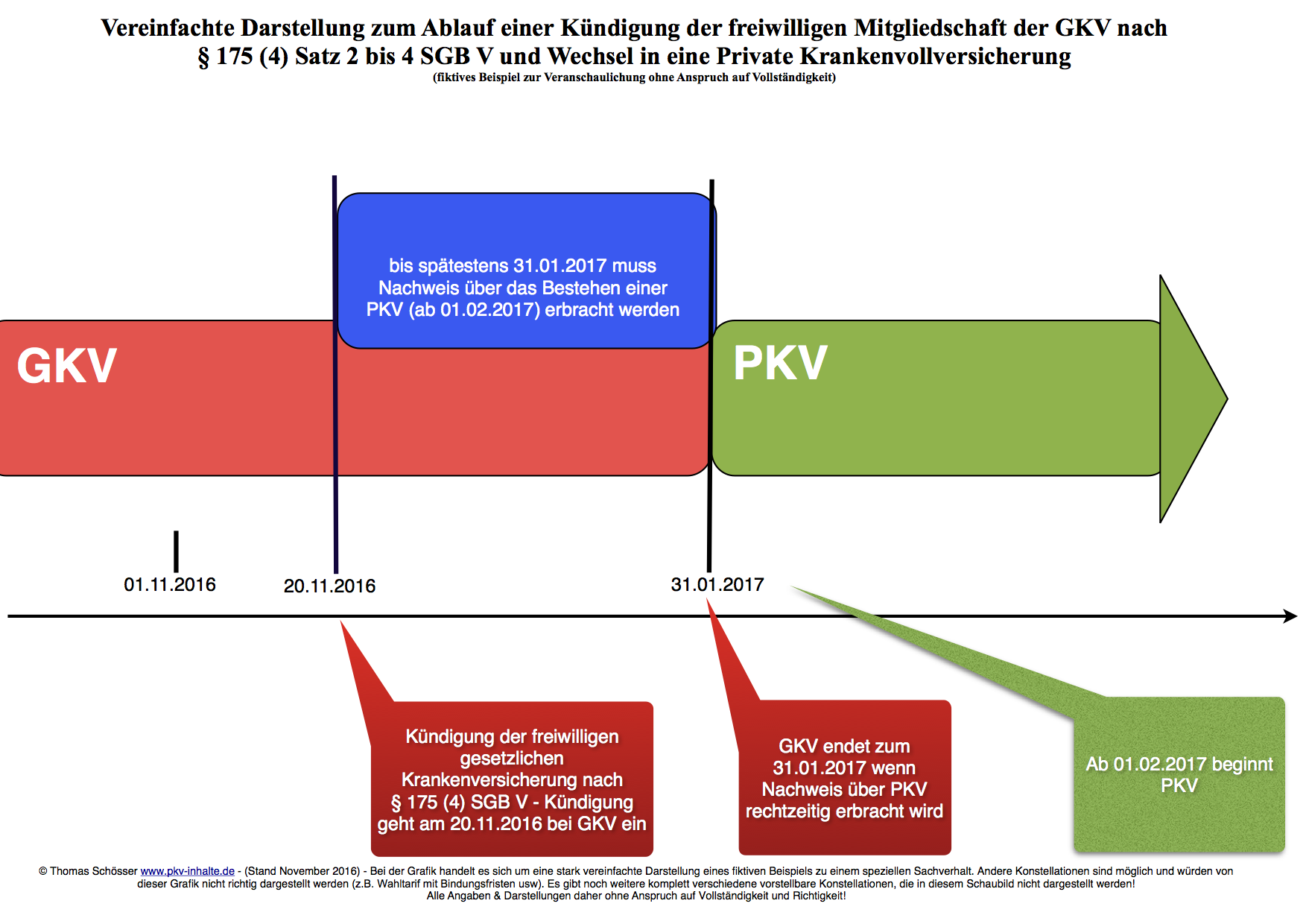

Heißt also wenn ein freiwillig in der gesetzlichen Krankenversicherung Angestellter in eine PKV wechseln möchte, und die Kündigung so absendet, dass sie im Oktober 2016 bei seiner GKV ankommt, so kann er ab 01.01.2017 in die PKV wechseln.

Kommt seine Kündigung dagegen erst im November 2016 bei der GKV an, so kann diese erst zum 31.01.2017 gekündigt werden und die PKV ab 01.02.2017 beginnen.

Interessant ist hierbei, dass die Kündigung der gesetzlichen Krankenversicherung erst wirksam wird, wenn auch innerhalb der Kündigungsfrist nachgewiesen wird, dass eine PKV direkt nach dem Ende der GKV nahtlos anschließt (Folgeversicherungsnachweis, Anschlussversicherung).

Geht die Kündigung der GKV also z.B. im November 2016 bei der Krankenkasse ein, so muss die Bestätigung über das bestehen der PKV ab 01.02.2017 bis spätestens 31.01.2017 bei der GKV eingegangen sein, da ansonten die Kündigung nicht wirksam wird.

Was ist mit den 18 Monaten Bindungsfrist in der GKV bei einem Wechsel zur PKV?

Viele Fragen sich ob man denn auch in eine PKV wechseln kann, wenn man erst seit kurzem bei einer gesetzlichen Krankenversicherung Mitglied geworden ist, und die 18 Monate nach § 175 (4) SGB V noch nicht erfüllt hat. Muss man dann warten?

Die Antwort ist schlichtweg nein, für Leute die in eine Private Krankenheitskostenvollversicherung wechseln gilt diese Bindungsfrist nicht, da ebenfalls im § 175 (4) weiterhin steht (fettschrift von mir eingefügt – Stand 25.10.2016 – Quelle: www.gesetze-im-internet.de):

„(…) Die Sätze 1 und 4 gelten nicht, wenn die Kündigung eines Versicherungsberechtigten erfolgt, weil die Voraussetzungen einer Versicherung nach § 10 erfüllt sind, Satz 1 gilt nicht, wenn die Kündigung erfolgt, weil keine Mitgliedschaft bei einer Krankenkasse begründet werden soll. (…)“ Zitat Ende.

Bei den sogenannten GKV-Wahltarifen gibt es allerdings Ausnahmen, da hier u.U. je nach Konstellation Mindestbindungsfristen gelten könnten.

Jetzt geht die PKV gerade nicht später aber sicher oder vielleicht…

Sie möchten in die Private Krankenversicherung eintreten und fragen sich wann denn am frühesten ein Antrag gestellt werden kann?

Die meisten PKV-Unternehmen geben bereits 6 Monate vor dem gewünschten Beginn die Möglichkeit einen dirketen Antrag auf eine Private Krankheitskostenvollversicherung zu stellen.

Weiß man es dagegen noch nicht sicher, wann und/oder ob man wegen der Jahresarbeitsentgeltgrenze in eine PKV zukünftig wechseln kann, so sollte man sich das Thema der sogenannten Optionstarife für GKV-Pflichtversicherte näher ansehen.

Der Markt bietet hier unterschiedlichste Tarife, die den Gesundheitszustand des zu Versichernden sozusagen „einfrieren„, so dass bei Nutzung des Optionsrechts (bei Wegfall der Versicherungspflicht in GKV), und den dann stattfindenden Eintritt in die PKV keine erneute Gesundheitsprüfung mehr erfolgen muss.

Je nach Konstellation kann das unter Umständen auch eine Möglichkeit für Angestellte sein, die erst in 11 oder 10 Monaten sicher in das PKV-System eintreten können, sprich zeitlich noch vor den 6 Monaten stehen und hier aber Ihren Gesundheitszustand sichern möchten.

Mehr Informationen gebe ich Ihnen gerne in einem persönlichen Gespräch. Hier finden Sie meine Kontaktdaten!

Nicht jeder Versicherer bietet hier die passenden Möglichkeiten und Lösungen an. Die Frage ist natürlich auch, ob die dann zukünftigen PKV-Tarife zu Ihnen persönlich passen und all Ihre Anforderungen an den Versicherungsschutz erfüllt werden!

Sicherlich muss und sollte das aber immer individuell je Einzellfall betrachtet werden!

Mehr Informationen zur Privaten Krankenversicherung finden Sie u.a. in meiner Infobroschüre, die Sie gerne im Downloadbereich gratis herunterladen können!

Ich hoffe dieser Artikel konnte Ihnen weiterhelfen. Für Fragen stehe ich Ihnen gerne zur Verfügung.