Bei der Auswahl einer PKV für Beamte achten viele Verbraucher meist auf folgende 4 Bereiche:

- Beitrag (momentane monatliche Prämie für die PKV)

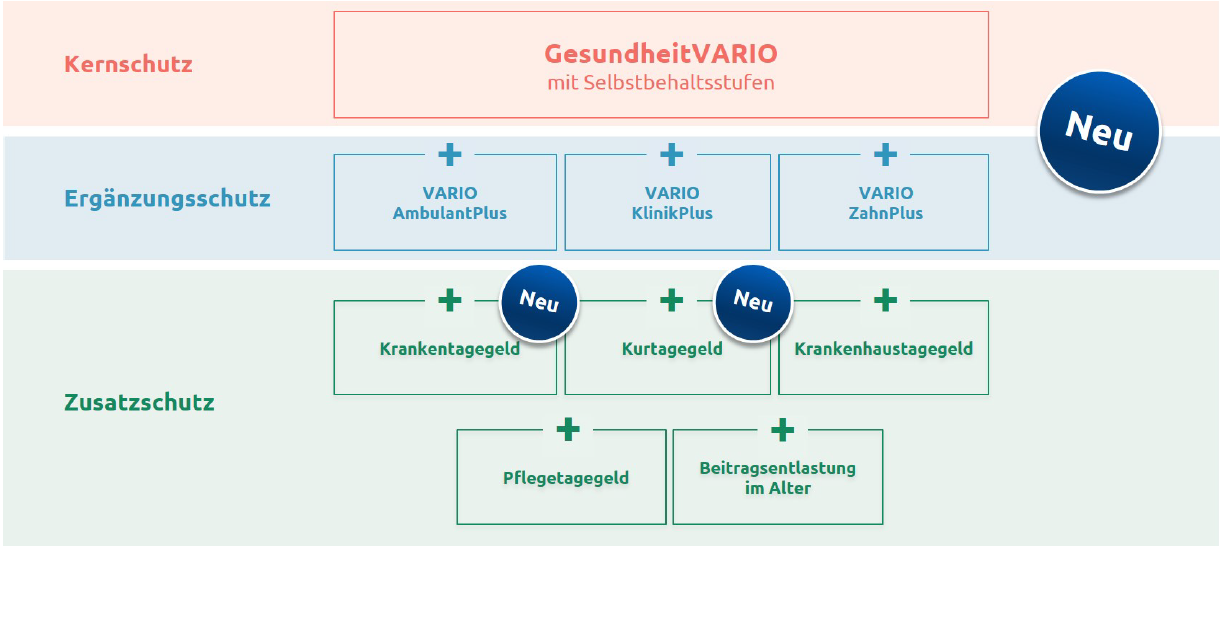

- Leistung (vertragliche Regelungen / Bedingungen)

- Beitragsstabilität (historische Beitragsentwicklung der aktuellen oder historischen PKV-Tarife des Anbieters)

- Bilanzkennzahlen der Versicherer

Doch gibt es darüberhinaus Lebensumstände und Konstellationen, die einen PKV-Vertrag, trotz Betrachtung all dieser genannten Punkte auf den Kopf stellen können.

Dieser Artikel beleuchtet Aspekte, die sowohl vielen Verbrauchern als auch machen Versicherungsvermittlern häufig gar nicht bewusst sind, und auch von Vergleichsprogrammen teilweise nicht erfasst / bewertet werden!

Lebenslauf und Auswirkung auf die PKV für Beamte

Der berufliche Werdegang von Beamten muss nicht immer geradlinig verlaufen.

Gerade dann wenn die geplante Beamtenlaufbahn unterbrochen, oder gar ganz endet, kommt es darauf an, wie der Versicherer mit der Situation umgeht, sprich welche Lösungen und Angebote er für seine Kunden bereithält.

Um die Problematik greifbarer zu machen, zeige ich im folgenden einige Beispiele auf und erläutere, welche Schwierigkeiten entstehen könnten, wenn der Versicherer hierfür keine geeignete Lösung vorsieht.

Dabei werde ich nicht immer auf den Inhalt der Versicherungsbedingungen eingehen, denn einige aus der Lebenssituation des Beamten entstehenden Probleme werden hierüber (leider) nicht gelöst.

PKV für Beamte 10 Dinge die oft übersehen werden

In diesen Artikel wird es um folgende Themen gehen:

- Anwärtertarife – bis zu welchem Alter?

- Was passiert bei Arbeitslosigkeit zwischen Verbeamtung auf Widerruf und Probe?

- Kinderversicherung in der PKV – auf Vorversicherungszeiten achten!

- Vom Beamten zum Angestellten / Freiberufler und zurück

- Option auf Krankentagegeld

- Krankentagegeld für berücksichtigungsfähige Angehörige

- Zusatztarife und Anwartschaftstarife bei GKV-Pflicht

- Dienstherrnwechsel

- Versetzung ins Ausland

- Beamter im Ruhestand – dennoch freiwillig tätig

…das sind noch nicht alle Punkte, die man neben dem Bedingungswerk (dem Kleingedruckten) beachten kann und sollte. Wenn Sie auf der Suche nach einer ehrlichen, unabhängigen Beratung sind, dann buchen Sie gerne gleich direkt unverbindlich einen Termin bei mir.

Die oft gestellte Frage: „Was kostet eine Beratung bei Ihnen?“ habe ich hier beantwortet…

„Normaler“ Werdegang eines Beamten / einer Beamtin

Nehmen wir hierfür einmal den Lebenslauf eines verbeamteten Lehrers / einer Lehrerin.

Nach dem Studium folgt des Referendariat mit der Verbeamtung auf Widerruf, im direkten Anschluss an die Ausbildung die Verbeamtung auf Probe, und danach die Verbeamtung auf Lebenszeit. Im Optimalfall ohne zeitliche Lücken direkt beim gleichen Dienstherrn…so zumindest die Bilderbuchidee!

Tritt dieser berufliche Werdegang genauso ein, so wird es bei allen Tarifen /Versicherern i.d.R. auch kein Problem, und somit auch keine Überraschungen geben.

RSS Feed abonnieren

RSS Feed abonnieren