Standard Life bietet vereinfachte Gesundheitsfragen

Es gibt durchaus Fälle / Konstellationen in denen eine ausreichend hohe Rentenleistung im Berufsunfähigkeitsfall nicht versichert werden kann. Gründe dafür können z.B. Grenzen von Annahmerichtlinien einzelner Versicherungsunternehmen sein (gewünschte BU-Rente kann nicht in entsprechender Höhe versichert werden), oder aber weil der Gesundheitszustand der zu versichernden Person eine entsprechende Berufsunfähigkeitsversicherung undenkbar macht.

Einige Versicherer gehen andere Wege, und bieten verschiedene Arten von Beitragsbefreiungsleistungen im Berufsunfähigkeitsfall, mit vereinfachten Gesundheitsfragen an.

In einem meiner Blogartikel bin ich bereits auf den sogenannten „Golden BU Vorsorgeschutz“ der LV1871 eingegangen, welches ein andersartiges Konzept im Bereich der Beitragsbefreiung im BU-Fall darstellt…

In diesem Blogartikel gehe ich nun auf die Beitragsbefreiung im Berufsunfähigkeitsfall der Standard Life Versicherung ein, welche hier eine vereinfachte Gesundheitsprüfung offeriert.

Die Standard Life Versicherung bewirbt mit Sätzen wie u.a. „Einfache Gesundheitserklärung – detaillierte Gesundheitsprüfung entfällt, falls keine BU-Rente und keine Todesfallabsicherung vereinbart wurden“ seit Anfang 2015 ihren Beitragsbefreiungsbaustein bei Eintritt einer Berufsunfähigkeit.

Wie sieht die „Einfache Gesundheitserklärung“ der Standard Life aus?

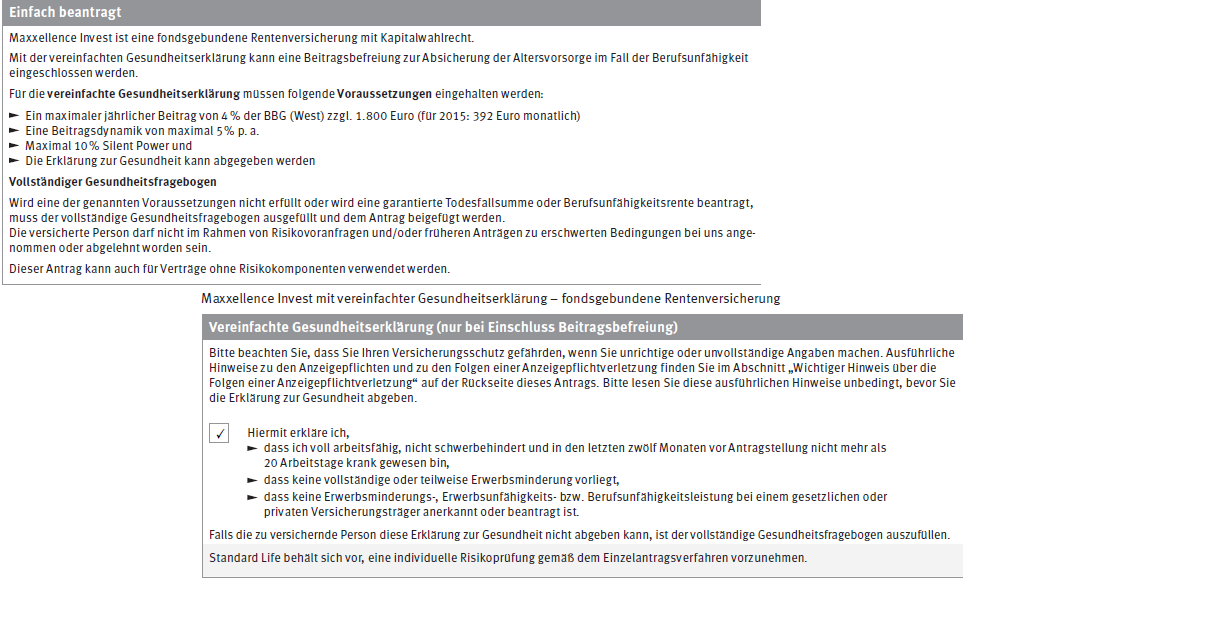

Im Antrag der „Maxxellence Invest mit vereinfachter Gesundheitsprüfung – fondsgebundene Rentenversicherung“ der Standard Life Versicherung vom Januar 2015 findet man folgende Gesundheitserklärung für den Antragsteller, Zitat:

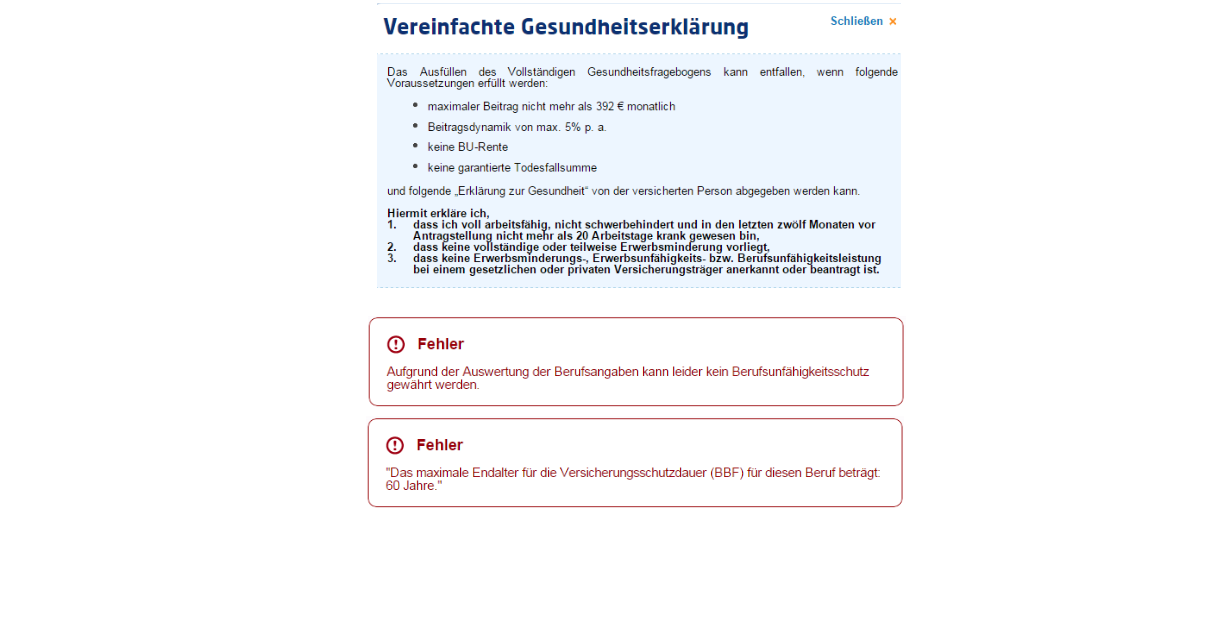

„Vereinfachte Gesundheitserklärung (nur bei Einschluss Beitragsbefreiung)

(…)

Hiermit erkläre ich,

– dass ich voll arbeitsfähig, nicht schwerbehindert und in den letzten zwölf Monaten vor Antragsstellung nicht mehr als 20 Arbeitstage krank gewesen bin,

– dass keine vollständige oder teilweise Erwerbsminderung vorliegt,

– dass keine Erwerbsminderungs-, Erwerbsunfähigkeits-, bzw. Berufsunfähigkeitsleistung bei einem gesetzlichen oder privaten Versicherungsträger anerkannt oder beantragt ist.

Falls die zu versichernde Person diese Erklärung zur Gesundheit nicht abgeben kann, ist der vollständige Gesundheitsfragebogen auszufüllen. Standard Life behält sich vor, eine individuelle Risikoprüfung gemäß Einzelantragsverfahren vorzunehmen.“ Zitat Ende.

Maxxellence Invest ist eine fondsgebundene Rentenversicherung. Mit der vereinfachten Gesundheitserklärung kann eine Beitragsbefreiung im Fall der Berufsunfähigkeit eingeschlossen werden.

Gibt es weitere Spielregeln, wie Höchstgrenzen, maximale Dynamiken etc.?

Ja, diese gibt es durchaus. Für die vereinfachte Gesundheitserklärung müssen, neben der Tatsache, dass die Erklärung vom Kunden überhaupt abgegeben werden kann, weiterhin u.a. folgende Voraussetzungen eingehalten werden:

- Ein maximaler jährlicher Beitrag von 4% der BBG (West) zzgl. 1.800 Euro (für 2015: 392 Euro monatlich)

- Ein Beitragsdynamik von maximal 5% p.a.

- Maximal 10% „Silent Power“ (Steigerung im BU-Leistungsfall)

Wird eine der genannten Voraussetzungen nicht erfüllt oder wird eine garantierte Todesfallsumme oder Berufsunfähigkeitsrente beantragt, muss der vollständige Gesundheitsfragebogen (mit umfangreicheren Fragen) ausgefüllt und dem Antrag beigefügt werden. Die versicherte Person darf nicht im Rahmen von Risikovoranfragen und / oder früheren Anträgen zu erschwerten Bedingungen bei der Standard Life angenommen oder abgelehnt worden sein.

auszug_antrag_standardlife_januar2015

Kann diese vereinfachte Gesundheitserklärung zur BU-Beitragsbefreiung von der Standard Life auch abgelehnt oder eingeschränkt werden?

Da der Antrag und das damit verbundene Annahmeverfahren lediglich auf Grundlage der momentanen Annahmepolitik des Unternehmens aufgebaut ist, ist demnach auch nichts garantiert. Das bedeutet, dass ein Antrag trotz Abgabe der Gesundheitserklärung auch von der Standard Life abgelehnt werden kann.

Nicht umsonst wird im Antrag nochmal daran erinnert „Standard Life behält sich vor, eine individuelle Risikoprüfung gemäß Einzelantragsverfahren vorzunehmen.“

Zudem ist nicht jeder Beruf auch versicherbar. Für einige Berufsbilder kann dieses Produkt also gar nicht erst angeboten, oder nur mit Einschränkungen, wie z.B. mit verkürztesmEndalter / Versicherungsdauer abgeschlossen werden.

auszuege_von_berechnungstool_standardlife_07_2015

Aber auch Ablehnung des Antrags aus ganz anderen Gründen wären denkbar, beispielsweise wegen Ablehnungen von Vorversicherung, oder negativen Solvenzdaten…wie der Versicherer hier verfährt wird nicht erwähnt und ist deshalb komplett offen…

Wie lange kann diese vergleichsweise einfache Gesundheitserklärung verwendet werden?

Einfache Antwort: Solange es die Standard Life anbietet. Feste Endfristen wie bei BU-Aktionen der Vergangenheit gibt es zwar nicht (Stand 09.07.2015), aber wie bereits erwähnt kann der Versicherer jederzeit die Annahmerichtlinien, und damit auch das Antragsverfahren verändern.

Beitragsbefreiung im BU-Fall ein allgemeines Resümee

Es kann Sinn machen Beiträge zur Altersvorsorge für den schlimmen Fall einer eintretenden, langanhaltenden Berufsunfähigkeit abzusichern. Viele Berufsunfähigkeitsversicherungs-Verträge sind mit einer viel zu niedrigen Rentenleistung vereinbart.

Tritt dann aber doch Berufsunfähigkeit ein, so hat der Betroffene bei einer zu niedrig versicherten BU-Barrente nicht nur jetzt gegebenfalls finanzielle Engpässe zu verkraften, nein vielmehr stellt sich zusätzlich die Frage, was denn nach Ende der Leistungsdauer des BU-Vertrags eigentlich passiert?

Die allermeisten abgeschlossenen BU-Versicherung hören bei erreichen des vertraglich festgelegten Alters des Versicherten auf (vertraglich vereinbarte Leistungsdauer) Leistungen zu bezahlen. Wurde dann mit der BU-Rente nicht genug Altersvorsorge betrieben, sei es weil nicht daran gedacht wurde, oder weil schlichtweg das Geld gefehlt hat, so steht man dann im Rentenalter vor einem riesigen finanziellen Problem.

Ein in ausreichender Höhe platzierter Beitragsbefreiungsbaustein, kann zusammen mit einer korrekt vereinbarten BU-Barrentenversicherung eventuell das Ziel seine Versorgungslücke zu schließen oder zumindest zu verkleinern oftmals erleichtern.

Welcher Weg, beziehungsweise welche Produkte auf Ihre persönlichen Anforderungen und Ihre Situation besser passen, kann pauschal nicht gesagt werden.

Eine individuelle Beratung, mit professioneller Herangehensweise (Erfassung aller relevanten Daten, Erstellung eines Anforderungsprofils, Durchführung von Risikovoranfragen, objektive & transparente Marktanalyse usw.) kann aufzeigen, welcher Weg der beste für Sie persönlich ist.

Weiterführende Informationen:

Wichtige Informationen zum Thema BU

RSS Feed abonnieren

RSS Feed abonnieren