Diabetes mellitus gilt für viele Berufsunfähigkeitsversicherungen als absolute Ablehnungsdiagnose. Gerade Typ 1-Diabetiker haben es besonders schwer einen adäquaten Schutz gegen den Fall der Berufsunfähigkeit (BU) zu erhalten.

Dennoch lehnt nicht jede Berufsunfähigkeitsversicherung gleich generell jeden Diabetiker ab. Insbesondere bei Typ 2-Diabetes (sog. Altersdiabetes) gibt es einige Anbieter, die in eine genauere Prüfung einsteigen und gegebenenfalls Versicherungsschutz für den Fall der BU bieten.

Schwieriger haben es Menschen mit der Diagnose Diabetes Typ 1. Hier gibt es wenige BU-Anbieter die überhaupt in eine Risiko-Prüfung einsteigen.

Welche Möglichkeiten bietet der Markt der Berufsunfähigkeitsversicherung für Menschen mit Diabetes Typ 1?

Zunächst prüfen die Versicherer bei dieser Art der Diagnose anhand typischer Parameter, wie hoch das Risiko von Folgeerkrankungen ist. Dafür werden neben dem Beruf und den Hobbys meistens u.a. folgende Daten gefordert und vom Versicherer bewertet:

- HbA1c-Werte (Hämoglobinwert),

- Datum der Erstmanifestation,

- Arztberichte sowie weitere Laborwerte,

- Art der Behandlung und Gesundheitshistorie (z.B. Insulinpumpe, ICT, Insulinart, Folgeerkrankungen etc.)

Die meisten BU-Versicherer, welche ein Angebot für Diabetes mellitus Typ 1 abgeben, begrenzen dann allerdings die versicherbare Laufzeit oder die mögliche Absicherungshöhe. So z.B. „maximale Versicherungs- und Leistungsdauer für die Berufsunfähigkeitsversicherung 30 Jahre ab Erstdiagnose“ oder „maximal bis Endalter / Schlussalter 50“.

Eventuell könnte auch ein BU-Versicherer in die engere Auswahl der avisierten Anbieter kommen, der eine Aktion mit vereinfachten oder gar keinen Gesundheitsfragen offeriert. Das ist allerdings dann immer eine Entscheidung, die von der individuellen Konstellation des Einzelnen abhängt.

Gibt es auch eine BU für Diabetiker die Versicherungsschutz über das Alter 50 hinaus anbietet?

Wie bereits erwähnt bieten die eh schon, aufgrund der Annahmepolitik, wenig verbliebenen BU-Versicherer meistens nur eine begrenzte Versicherungslaufzeit an. Gerade für junge Menschen mit Typ-1 Diabetes ist das für den Abschluss einer Berufsunfähigkeitsversicherung problematisch, tritt doch der Typ-1-Diabetes gerade bei Kindern und Jugendlichen überwiegend auf.

Ein positives Beispiel eines BU-Versicherers für eine „offenere“ Herangehensweise in der Risikoprüfung möchte ich in diesem Artikel nun geben. Ob diese Versicherung dann aber in Ihrem individuellen Fall tatsächlich eine Lösung darstellt, kann nur nach einer umfassenden Beratung, Aufnahme der gesundheitlichen und beruflichen Situation des Einzelnen, und ggf. Durchführung einer Risikovoranfrage beantwortet werden. Wünschen Sie eine Beratung? Dann melden Sie sich bei mir, ich berate Sie gerne!

BU für Diabetiker mit Laufzeit bis zu 65 auch für Typ1-Diabetes?

Als Beispiel möchte ich hier nun die neue Annahmepolitik der Zurich (Zurich-Initiative „Diabetiker versichern“) eingehen (Stand Januar 2019).

Die Zurich prüft hier genauer und bietet ggf. Berufsunfähigkeitsschutz und Erwerbsunfähigkeitsschutz für Typ 1 Diabetiker, je nach gesundheitlicher Vorgeschichte, Beruf und Behandlungsart bis Endalter 65 an.

Unter festgelegten Voraussetzungen bietet die Zurich für Diabetes Mellitus Typ 1 Erkrankte die Möglichkeit an, sich bis zum 65. Lebensjahr gegen Berufsunfähigkeit bzw. Erwerbsunfähigkeit zu versichern.

Unter anderem gelten folgende Voraussetzungen und Rahmenbedingungen (Stand Januar 2019):

- Maximale BU/EU-Rente = 1.500,- EUR (inkl. evtl. Bonusrente)

- Mindest-Eintrittsalter der versicherten Person = 18 Jahre

- Die zu versichernde Person ist berufstätig (nicht Auszubildender, kein Student, kein FSJ, kein BFD)

- Die veränderten Annahmekonditionen gelten bis auf Widerruf für alle Anträge von Typ-1-Diabetikern.

Wie kann überprüft werden, ob ein Diabetiker die verbesserten Konditionen erhalten kann?

Über einen sogenannten „QuickCheck“ kann eine erste unverbindliche Überprüfung der möglichen Versicherbarkeit sowie eine Information zur möglichen Laufzeit angefordert werden.

Wenn der QuickCheck eine mögliche Versicherbarkeit signalisiert, kann ein Antrag aufgenommen werden.

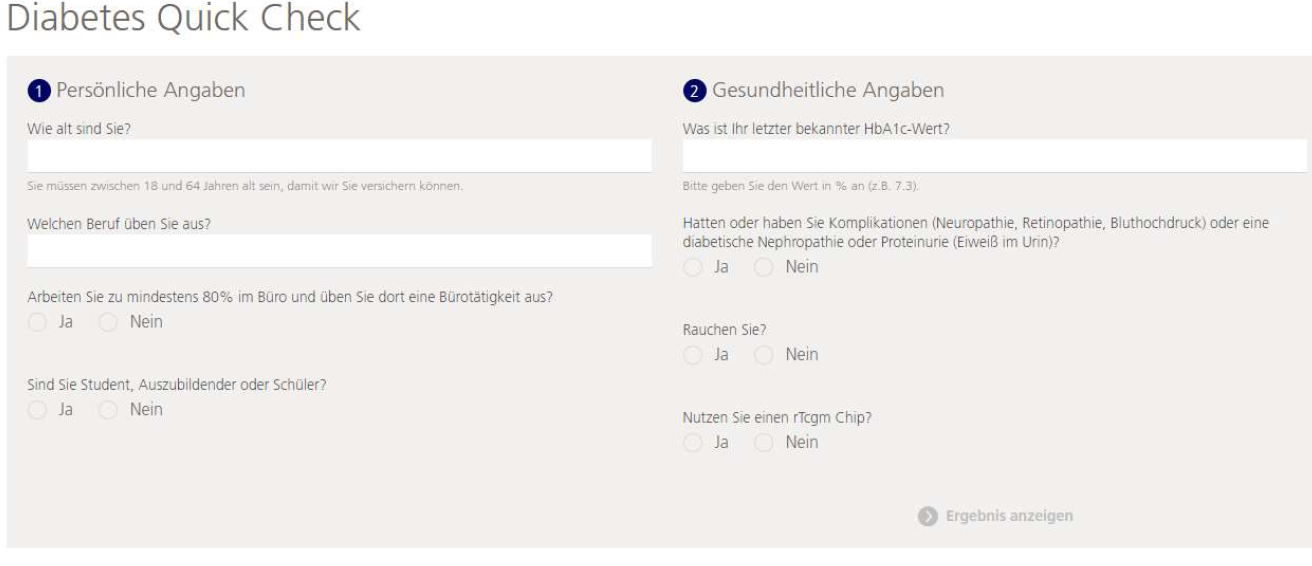

Auszug aus den Fragen des QuickChecks:

auszug_diabetes_quick_check-zurich_januar_2019

- Wie alt sind Sie? (Sie müssen zwischen 18 und 64 Jahren alt sein)

- Welchen Beruf üben Sie aus?

- Arbeiten Sie zu mindestens 80% im Büro und üben Sie dort eine Bürotätigkeit aus?

- Sind Sie Student, Auszubildender oder Schüler?

- Was ist Ihr letzter bekannter HbA1c-Wert?

- Hatten oder haben Sie Komplikationen (Neuropathie, Retinopathie, Bluthochdruck) oder eine diabetische Nephropathie oder Proteinurie (Eiweiß im Urin)?

- Rauchen Sie?

- Nutzen Sie einen rTcgm Chip?

Die Anträge unterliegen dann allerdings auch der regulären Risikoprüfung. So kann u.IU. zum beispielweise ein Arztbericht angefordert, um die relevanten Gesundheitsparameter abzuklären.

Haben Sie Interesse oder möchten weitere Informationen? Dann melden Sie sich bei mir! Gerne beantworte ich Ihre Fragen.

Weitere Informationen rund um die BU:

5 wichtige Dinge für den Abschluss einer Berufsunfähigkeitsversicherung

Wann ist der richtige Zeitpunkt für den BU-Abschluss?

RSS Feed abonnieren

RSS Feed abonnieren