„Wie lange kann man mit dem Abschluss einer Berufsunfähigkeitsversicherung (BU/ BUV) warten? Soll man wirklich so früh wie möglich eine BU abschließen? Wann ist der richtige Zeitpunkt für den Beginn des Vertrags?“ …solche oder ähnliche Fragen scheinen vielen Menschen bei der Beschäftigung mit dem Thema Berufsunfähigkeit durch den Kopf zu gehen.

Eine Berufsunfähigkeitsversicherung ist für viele Menschen ein notwendiges übel. Jedem leuchtet ein, dass mit einer richtig eingesetzten BUV die Arbeitskraft finanziell ganz oder zumindest teilweise abgesichert werden kann. Doch kostet das natürlich durch Zahlung des Versicherungsbeitrags auch Geld, und das ist selten angenehm.

Vor diesem Hintergrund scheinen sich Viele die Frage zu stellen, ob man nicht lieber noch mit dem Abschluss eines BU-Vertrags wartet, und die Beiträge dadurch vermeintlich spart? „Es wird die nächsten Jahre schon nichts passieren“ redet sich vielleicht der Ein oder Andere ein.

Wann ist also der beste Zeitpunkt für den Abschluss einer Berufsunfähigkeitsversicherung?

Vorweg möchte ich eins sagen; Die Antwort, die ich als Versicherungsmakler nun geben werde, kann auf den ersten Blick vielleicht klischeehaft erscheinen. Deshalb werde ich in diesem Artikel einige objektive Gründe bennen, und Argumente gegen oft gehörte Einwände einbringen.

Hier also meine Antwort: Sogenannte „biometrische Risiken“ (Versicherung von Menschen), sollten so früh wie möglich (as soon as possible) versichert werden. Hierzu zählt auch die Sparte der Berufsunfähigkeitsversicherung.

Warum soll man so früh wie möglich eine BU abschließen und nicht warten? Welche Argumente sprechen für einen frühen Abschluss einer BU?

Das die Berufsunfähigkeitsversicherung mit zu einem der wichtigsten Versicherungssparten gehört sagen nicht nur Versicherer und Vermittler, sondern auch Verbraucherschützer, und das auch völlig zurecht! Der Grund liegt auf der Hand. Kurz gefasst, und im übertragenen Sinne, erfüllt eine BU-Versicherung die „finanzielle Absicherung der eigenen Gelddruckmaschine„, sprich die Versicherung der Arbeitskraft mit einer vertraglich vereinbarten (meist monatlichen) Barrente im Falle einer Berufsunfähigkeit.

Was bekommt man überhaupt für sein Geld?

Nichts bezahlen und möglichst viel Leistung, wer will das nicht? Da der Preis bzw. die Beiträge für die Kunden nicht selten ein Argument zu sein scheint, den Abschluss einer BU-Versicherung hinauszuschieben, möchte ich anhand eines fiktiven Rechenbeispiels interessantes aufzeigen.

Die oft genannte Äußerung / Behauptung: „Desto früher man eine BU abschließt, desto günstiger ist sie“, möchte ich anhand einiger aktueller Zahlenbeispiele näher erläutern.

Ich habe die folgenen Berechnungen über das sogenannte „Vermittlerportal“ der ALTE LEIPZIGER Lebensversicherung a.G. online berechnet. Hierzu habe ich den Anbieter nur zufällig ausgesucht. Daher stellt dies keine pauschale Empfehlung für diese Gesellschaft dar. Lediglich die m.E. übersichtliche Darstellung der Werte schätze ich an den Angeboten. Ein paar kurze Hinweise: Die Ergebnisse sind deshalb pauschal für einen fiktiven Fall, und keinesfalls auf einen persönlichen Fall anwendbar. Die Berechnungen erfolgten ohne Risikoprüfung und ohne einen Bezug auf irgendeinen realen Fall etc. Die Zahlen sollen lediglich eine gewisse tendenz aufzeigen. Darüberhinaus können andere Versicherer naturgemäß auch andere Richtlinien und Berechnungsgrundlagen hinterlegt haben…

Hier die wichtigsten zugrundegelegten Eckdaten der Berechnungen (Datum der Angebotserstellung 19.04.2016) Alle Angaben ohne Gewähr und ohne Anspruch auf Vollständigkeit:

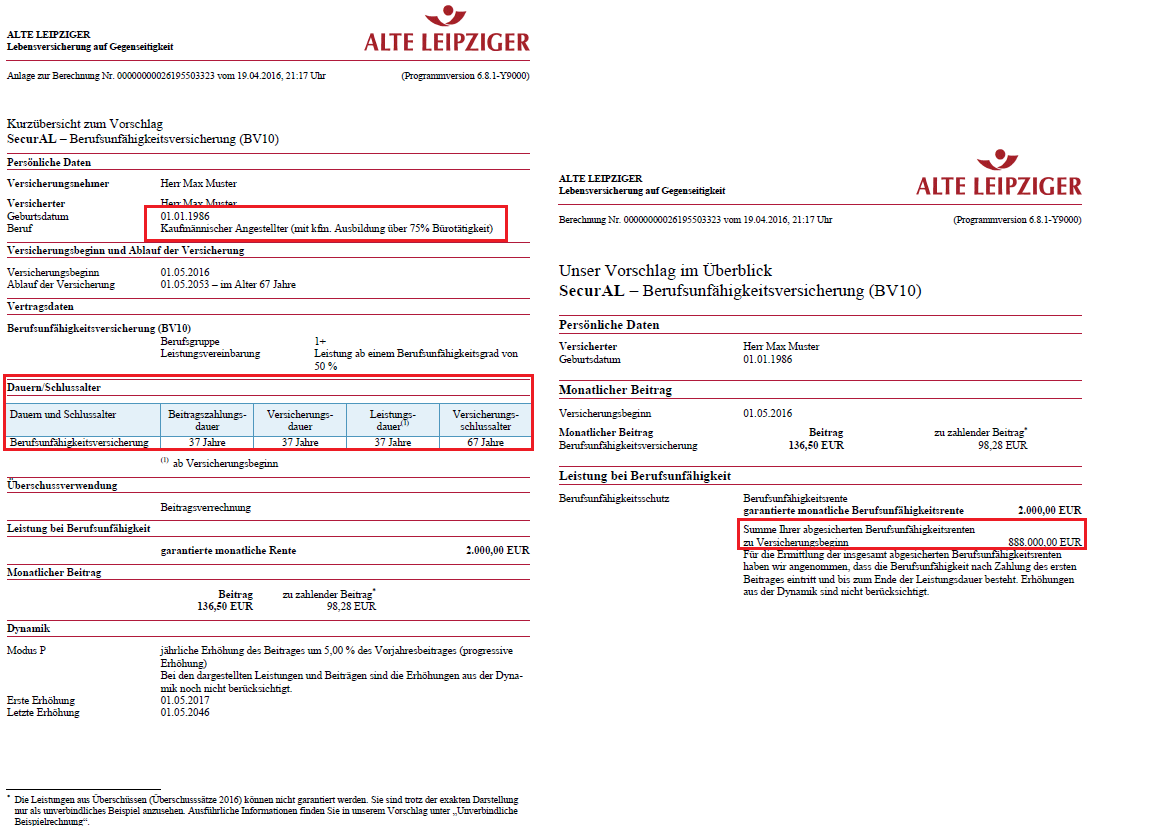

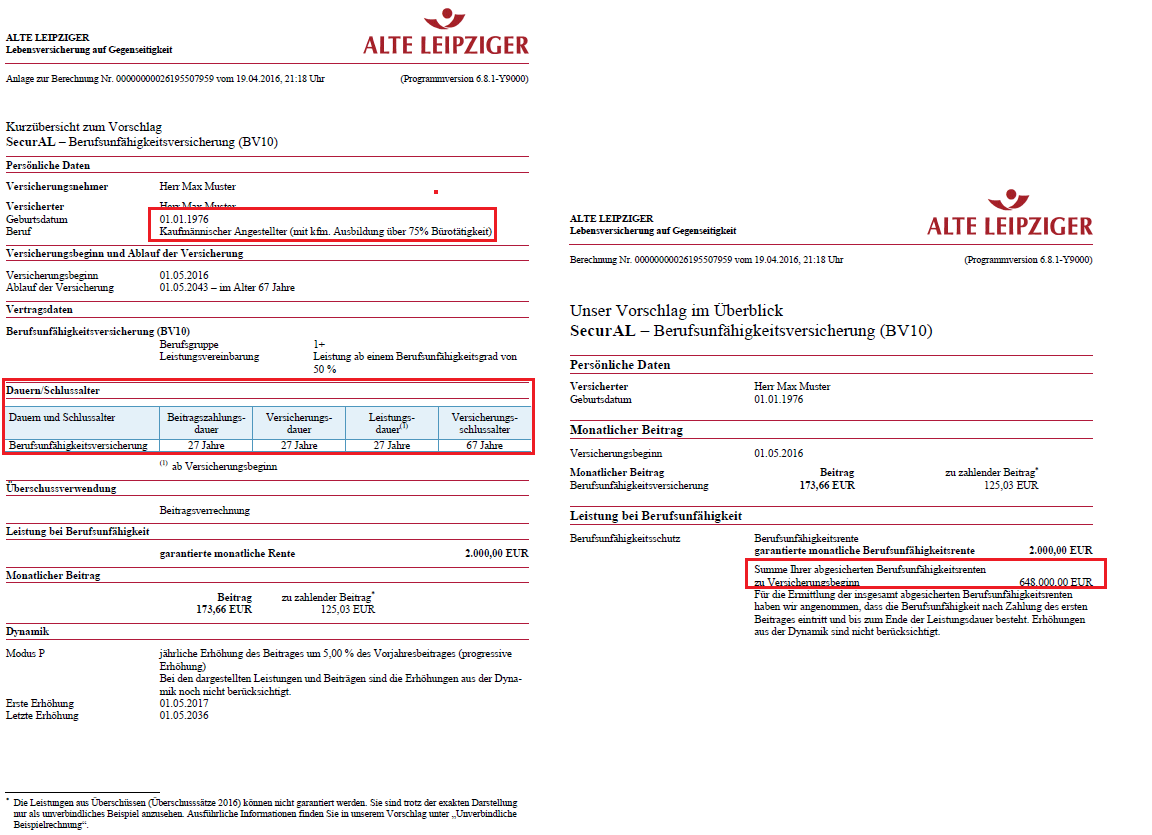

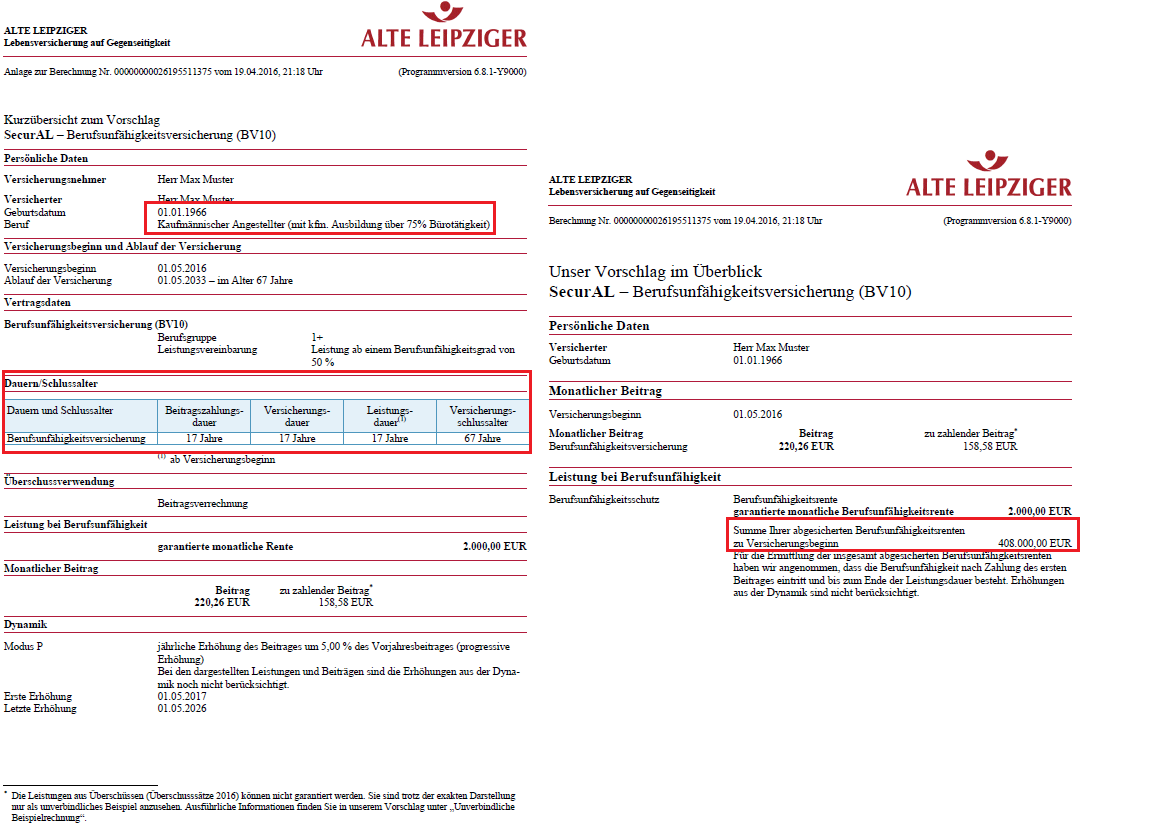

- Beruf: Kaufmännischer Angestellter (mit kfm. Ausbildung über 75% Bürotätigkeit) (das ist zum Zeitpunkt der Angebotserstellung bei der Alte Leipziger die Berufsgruppe 1+)

- Versicherungsbeginn 01.05.2016

- Ablauf der Versicherung 01.05.2053 – im Alter 67 Jahre

- Überschussverwendung: Beitragsverrechnung

- Leistung bei Berufsunfähigkeit garantierte monatliche Rente 2.000,00 EUR

- Keine garantierte Rentensteigerung im Leistungsfall

- Keine Einschluss der sogenannten „AU-Klausel“ (Leistung bei Arbeitsunfähigkeit)

- Tarif der selbständigen BU „BV10“

Diese Punkte blieben bei den folgenden 3 Berechnungen gleich. Was ich lediglich verändert habe, ist das Eintrittsalter / das Geburtsdatum der versicherten Person. Hier habe ich also die Geburtstage 01.01.1986; 01.01.1976 und den 01.01.1966 hinterlegt. Beim betroffenen Versicherer sind dies jeweils die Eintrittsalter 30, 40 und 50. Die fiktiven Beipielpersonen tragen dazu alle den passenden Namen „Max Muster“, aber das nur am Rande. Alle Ergebnisse und Angaben ohne Gewähr und ohne Anspruch auf Vollständigkeit. Tatsächliche reale Berechnungen können nur nach einer individuellen Aufbereitung der persönlichen Daten jeweils für einzelne Personen erstellt werden!

Verhältnis Preis zum „Wert der Absicherung“

Was man anhand der Auszüge der Berechnungen hier bereits auf den ersten Blick schön erkennen kann; der monatliche zu zahlende Beitrag für die Versicherung (im Beginnjahr 2016) ist geringer, desto früher der Vertrag beginnt.

Viel interessanter ist nun aber die Frage nach dem Verhältnis der über die gesamte Laufzeit zu zahlende Beitrag, und der „versicherte Gegenwert“, also das Risiko, welches der Versicherer trägt.

Natürlich kann der zu zahlende Beitrag nicht über die gesamte Laufzeit garantiert werden. Die sogenannte Beitragsverrechnung dient ja der Reduzierung der Beiträge während der Laufzeit, und kann nicht garantiert werden. Dennoch möchte ich zur Veranschaulichung die sogenannten „Nettobeiträge“ ins Verhältnis setzten, davon (fiktiv) ausgehend, dass diese über die gesamte Vertragslaufzeit bis zum Ende konstant bleiben, was natürlich in der Realität oftmals nicht der Fall ist, da hierzu die Überschüsse über die gesamte Laufzeit gleich bleiben müssten. Mehr Informationen zum Thema Brutto- /Nettobeiträge in der BU und dem sogenannten § 163 VVG finden Sie HIER.

Im ersten Beispiel mit Eintrittsalter 30 liegt der monatliche Zahlbeitrag mit Abzug der Beitagsverrechnung im Jahr 2016 bei € 98,28. Dagegen ist die Summe der abgesicherten Berufsunfähigkeitsrenten zu Versicherungsbeginn im Angebot mit € 888.000,- ausgewiesen. Wie kommt man auf diese Zahl?

Hier geht man von der Annahme aus, dass der BU-Versicherungsfall gleich zu Beginn des Vertrags eintritt, und bis zum vereinbarten Ende der Leistungsdauer durchgehend anhält. Sprich über die gesamte Laufzeit die anfänglich versicherte monatliche Rente von (in diesem Beispiel) € 2.000,- ausbezahlt wird, und diese auch über die gesamte Laufzeit gleich bleibt, also keine Erhöhung durch Überschüsse genießt. Daher ist die Berechnung der abgesicherten Summen zu Vertragsbeginn ganz einfach: Laufzeit (444 Monate) x monatliche BU-Rente (2.000 EUR).

Sicherlich tritt der Fall, dass über die gesamte Laufzeit, und dazu noch gleich zu Beginn des Vertrags die „gesamte BU-Rentensumme“ ausgezahlt wird seltenst ein. Dennoch stellt die Summe der abgesicherten BU-Renten zu Vertragsbeginn das gesamte Risiko des Versicherers dar (ausgenommen sind, wie bereits erwähnt, zusätzliche nicht garantierte Überschüsse).

Jetzt nehmen wir die Beiträge (98,28 EUR) x die Laufzeit (444 Monate) ergibt 43.636,32 (Summe der Beiträge). Wie gesagt, diese Berechnung dient hier nur als fiktives Beispiel, insbesondere weil wir hier mit nicht garantierten Netto-Beiträgen rechnen. Interessant wird es gleich am Ende, wenn wir die Zahlen ins direkte Verhältnis setzen. Aber zunächst schauen wir uns noch die Ergebnisse der beiden anderen Berechnungen an.

Im nächsten Beispiel verändern wir nur das Eintrittsalter von 30 auf 40. Unsere Beispielperson, Herr Muster ist also nun im Vergleich zum vorherigen Hr. Muster bei Vertragsabschluss 10 Jahre älter.

Die Summe der abgesicherten BU-Renten zu Vetragsbeginn ist hier naturgemäß geringer, und liegt bei dieser Berechnung bei € 648.000,- (monatliche BU-Rente 2.000,- x 324 Monate). Die Summe der nicht garantierten Netto-Beiträge (324 Monate x € 125,03) schlägt hier mit € 40.509,72 zu buche.

In der letzten Beispielberechnung hat unser Kunde bei Vertragsbeginn nun ein Eintrittsalter von 50 Jahre. Die Summe der abgesicherten Berufsunfähigkeitsrenten bei Veragsbeginn ist nur mehr noch mit € 408.000,- zu beziffern (€ 2. 000,- monatliche BU-Rente x 204 Monate). Dagegen steht die nicht garantierte Nettobeitragssumme von € 32.350,32 (204 Monate x anfänglicher Monats-Nettobeitrag € 158,58).

Jetzt wird der aufmerksame Leser sofort bemerken, dass der Kunde in den Beispielberechnungen mit Eintrittsalter 50, über die gesamte Laufzeit gesehen, weniger bezahlt, als derjenige mit Eintrittsalter 30. Klar, ist das so. Nur hat er ja auch weniger Versicherungsschutz, wie man an der Anzahl der versicherten Monate und der abgesicherten BU-Rentensummen ab Beginn des Vertrags schnell ablesen kann.

Wie oben bereits angesagt, setzen wir zum Ende der Berechnungen die Beiträge noch ins Verhältnis zu den versicherten BU-Renten:

Beispiel mit Eintrittsalter 30: (Summe abgesicherter BU-Renten bei Vertragsbeginn € 888.000,-) / 43.636,32 (fiktiv hochgerechnete Summe der nicht garantierten Netto-Beiträge) = ein Faktor von rund 20,35

Beispiel mit Eintrittsalter 40: (Summe abgesicherter BU-Renten bei Vertragsbeginn € 648.000,-) / € 40.509,72 (fiktiv hochgerechnete Summe der nicht garantierten Netto-Beiträge) = ein Faktor von rund 16

Beispiel mit Eintrittsalter 50: (Summe abgesicherter BU-Renten bei Vertragsbeginn € 408.000,-) / 32.350,32 (fiktiv hochgerechnete Summe der nicht garantierten Netto-Beiträge) = ein Faktor von 12,61

Also kurzum…anhand dieses Beispiels (ausgehend vom gleichen Beruf) kann man erkennen, desto länger man mit dem BU-Vertragsabschluss wartet, desto weniger bekommt man für sein Geld, und ist dazu wesentlich weniger lang versichert.

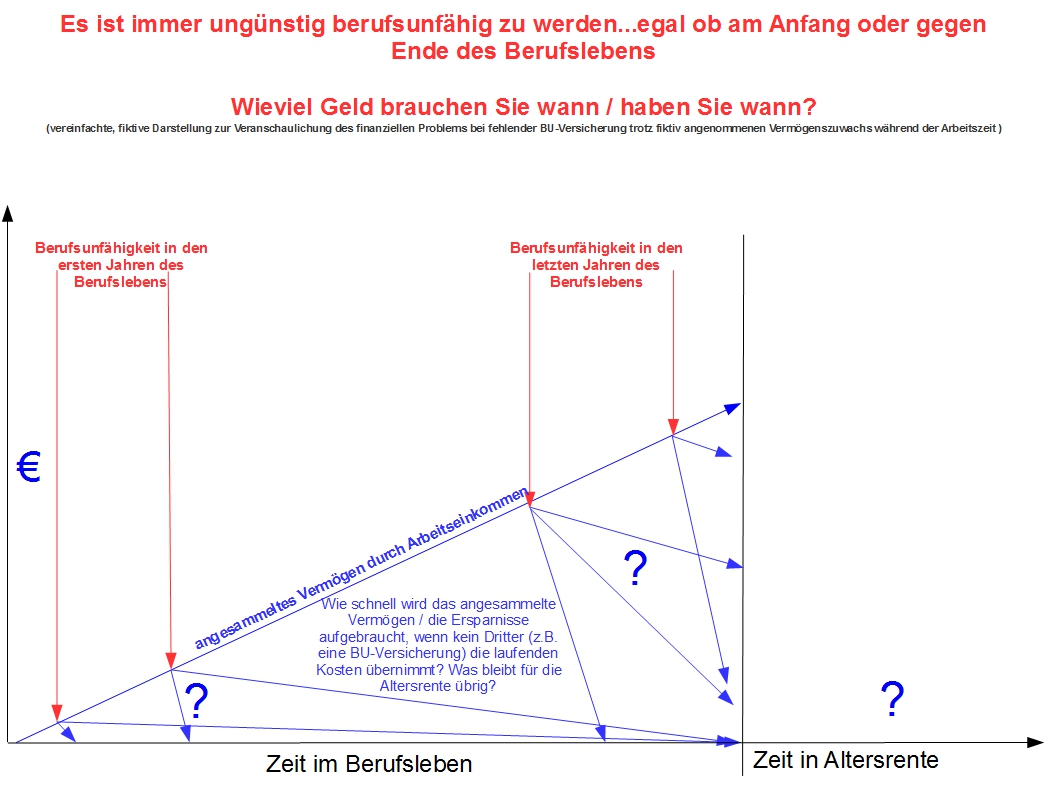

Was ist der „worse case“ – BU-Versicherungsschutz ab wann – bitte sofort!

Ganz klar, desto später der Beginn des Vertrags, desto länger verzichtet man auf den wichtigen finanziellen Schutz für den Fall der Berufsunfähigkeit. Tritt der BU-Fall überhaupt in meinem Beruf ein, und wenn, wann genau ? Genauso wie Sie, kann ich Ihnen darauf keine konkrete Antwort geben.

Sicherlich gibt es Berufe, in denen, statistisch gesehen, die Wahrscheinlichkeit BU zu werden geringer ist, als bei anderen Berufen. Dies schlägt sich in der Regel aber auch in einem vergleichsweise niedrigeren Beitrag aus. In meinem Blog bin ich schon einmal intensiver auf die Frage eingegangen, ob eine Berufsunfähigkeitsversicherung für rein im Büro arbeitende Menschen sinnvoll ist, oder nicht? Ich sage natürlich zu 100% ja! Eine BU-Versicherung ist auch für Berufe mit 100%-Bürotätigkeit wichtig und sinnvoll.

Vielleicht wird es in diesem Kontext die ein oder andere Stimme geben, welche sinngemäß sagen wird: „als junger Mensch ist die Wahrscheinlichkeit geringer BU zu werden, als als älterer Mensch“.

Auch wenn wir diese Aussage mal so jenseits einer objektiven Überprüfung hinnehmen würden, so müsste man hier immer zu Antwort geben: …und selbst wenn es so wäre, was bringt das dem Betroffenen, der aufgrund einer Krankheit keine Einkünfte mehr bekommt, gegebenenfalls vielleicht deshalb sein(e) Haus /Wohnung verkaufen muss, sein gesamtes Familienleben umstrukturieren muss, und neben seiner schweren Krankheit noch vor finanziellen Problemen oder sogar dem Ruin steht?

Gerade den „worse case“, also den schlimmsten Fall, sollten Versicherungen doch absichern. Was wäre das wohl eher; der Eintritt einer BU 10 Jahre vor der regulären Altersrente, oder eher 20, 30 oder 40 Jahre vor der Altersrente? Zur Frage des Zusammenhangs von BU und Altersvorsorge habe ich bereits im Jahr 2010 einen kurzen Blogartikel (Warum die BU das Fundament der Altersvorsorge darstellt) geschrieben.

Ich denke, die Antwort ist klar. Keine Frage, es ist schlimm genug, wenn man bloß 5 Jahre vor dem geplanten Ruhestand BU wird. Doch desto früher eine andauernde Berufsunfähigkeit eintritt, desto negativer wirkt sich dies i.d.R. für den betroffenen Menschen aus. Nicht nur, dass die Einkünfte aus seiner Arbeit wegfallen, zusätzlich muss noch für die Rentenzeit Geld angespart werden, damit hier ebenfalls keine finanzielle Lücke entsteht. Aber durch welche Mitteln soll dies geschehen?

Eine BU-Versicherung ist also für alle Altersgruppen, egal ob für den Berufseinsteiger, oder den schon lange arbeitenden Menschen elementar wichtig!

Fragen bei Antragsstellung, und die Frage, wie lange KANN man (noch) eine BU abschließen?

Beim Abschluss einer Berufsunfähigkeitsversicherung gibt es eine sogenannte „Risikoprüfung“ (Aus Sicht des Versicherers stellen Kunden „Risiken“ dar). Das jeweilige Versicherungsunternehmen möchte durch diese Risikoprüfung erfahren, wer sich dort versichern möchte, und wie hoch das Risiko für das Versicherungsunternehmen ist, für den Fall der BU Geld an den Versicherungsnehmer bezahlen zu müssen.

Abgesehen von wenigen Ausnahmen, sind die Fragen, welche die Versicherer bei Antragstellung der BU-Versicherung stellen, sehr umfangreich. In der Regel werden neben dem Beruf, auch „gefahrerheblichen Hobbys“ und ganz besonders die gesundheitlichen Verhältnisse genau unter die Lupe genommen. In einem meiner Blogartikel bin ich auf 5 Punkte, welche beim Abschluss, und der damit verbundenen Risikoprüfung, einer Berufsunfähigkeitsversicherung unbedingt beachtet werden sollten eingegangen.

Ist ein Mensch gesund, so denkt er, wenn überhaupt, nur ungern an Krankheiten, und noch weniger an Berufsunfähigkeit. Das ist mehr als natürlich und gesund. Dennoch wird laut Statistik jeder 5te in der Zeit seiner Berufslaufbahn BU (Quelle: Bund der Versicherten e.V.).

Da davon ausgegangen werden muss, dass die Risikoprüfung der BU-Versicherer in der Regel in vollem Umfang Anwendung findet, sollte man auch sozusagen die „Chance seiner Gesundheit“ nutzen, und eine Berufsunfähigkeitsversicherung abschließen. Man weiß ja schließlich nie, ob eine morgen auftretende Erkrankung einen BU-Abschluss nur mit erschwerten Bedingungen möglich macht (Leistungsausschlüssen und / oder Risikozuschlägen), oder vielleicht sogar überhaupt keine Berufsunfähigkeit mehr abgeschlossen werden kann!

Genauso ist es mit dem Thema der Feizeitaktivitäten. Wer sagt Ihnen, dass Sie in Zukunft keine Begeisterung für „risikoerhebliche Hobbies“ entwickeln? Vielleicht entdecken Sie zukünftig neue, interessante Hobbys, wie z.B. Fallschirmspringen, Gleitschirmfliegen, Bergsteigen, Motorradrennen, Tauchen etc., was für viele Versicherer u.U. zu unvorteilhafteren Risikobewertungen führen könnte…?

Was macht man, wenn man jetzt in eine für den Beitrag teuren Beruf eingestuft wird, und später einmal weiß, dass man einen günstigeren erhält? Soll man dann warten, bis man in den besseren Beruf eingestiegen ist, und demnach eventuell auch günstiger in die BU-Versicherung einsteigen kann?

Da man ja nicht weiß, ob der Gesundheitszustand sich in naher Zukunft verschlechtert, und dadruch eventuell ein BU-Vertrag nur mit erschwerten Bedingungen oder sogar überhaupt nicht mehr abgeschlossen werden kann, sollte man auch in diesem Fall den BU-Schutz so schnell wie möglich organisieren, und nicht warten.

Wenn dann in Zukunft eine günstigere Berufsgruppeneinstufung möglich ist, und der Gesundheitszustand gleich gut geblieben ist, so kann man zu diesem Zeitpunkt die gegebene Situation analysieren und gegebenenfalls, wenn sinnvoll und möglich, Alternativen und Änderungen in Betracht ziehen. Ist dagegen zwischenzeitlich eine Erkrankung eingetreten, und noch kein BU-Schutz vorhanden (weil man gewartet hat), so wäre man hier dann doch wieder unter Umständen (je nach Situation) zweiter Sieger… und die ganzen Jahre, die man gewartet hat, wäre man auch wieder nicht für den Fall einer BU versichert gewesen.

Fazit zur Fragestellung: Wann soll man eine BU abschließen? Antwort: Versicherungsschutz für den Fall der Berufsunfähigkeit sollte so früh wie möglich organisiert werden

Was tun, wenn man noch gar nicht im Berufsleben steht, also zum Beispiel als Schüler oder Student? Auch hier gibt es auf dem Markt durchaus sehr interessante BU-Konzepte. Auf dieses spezielle Themenfeld werde ich in meinem Blog zukünftige noch eingehen.

Noch mehr Informationen zum Thema BU:

Link zum BU-Kriterienfragebogen

Erläuterung von „Dynamiken“ in der Berufsunfähigkeitsversicherung

Mehr über Thomas Schösser, Versicherungsmakler und Autor dieses Artikels

RSS Feed abonnieren

RSS Feed abonnieren