Gerade zum Jahreswechsel gibt es viele Arbeitnehmer, die auf Grund Ihrer Einkommenssituation zum allerersten mal die Möglichkeit haben eine Private Krankenvollversicherung (PKV) abzuschließen. Doch welche Private Krankenversicherung ist denn jetzt die beste Wahl für Angestellte?

Auf den ersten Blick eine einfache Frage, auf die ich in diesem Blogartikel gleich noch eingehe…soviel sei aber schon mal verraten; eine einfache pauschale Antwort gibt es darauf nicht…

Detaillierte Informationen wann genau Arbeitnehmer, von der gesetzlichen Krankenversicherung (GKV) zu einer Privaten Krankenversicherung (PKV) wechseln können, finden Sie unter dem Infopunkt Wechsel zur PKV

Angestellte, die sich wegen Überschreitens der Versicherungspflichtgrenze (Jahresarbeitsentgeltgrenze), die oft auch mit der Beitragsbemessungsgrenze der GKV verwechselt wird, erstmalig ab dem 01.01.2014 privat versichern möchten, sollten sich vor einem Abschluss einer PKV sorgfältig informieren, denn…

„DIE einzig richtige PKV“ für Angestellte …

…gibt es meines Erachtens nicht. Jedoch eine (vielleicht sogar mehrerer) auf die persönlichen Anforderungen und Situation des Kunden „passende“ Private Krankenversicherung kann es durchaus geben.

Wieso gibt es m.E. Keine generelle Empfehlung für einen PKV-Tarif?

Einfach gesagt hat jeder Mensch hat andere Vorstellungen und Wünsche. Das geht schon bei den versicherten Leistungen wie z.B. für Zahnersatz, den Hilfsmittelkatalogen oder der versicherten Höhe von Arzthonoraren los. Was wie genau versichert ist, und welche Krankheitskosten nicht vom Versicherer erstattet werden, ist neben den gesetzlichen Regelungen vor allem im Vertragswerk, also den sogenannten Bedingungen niedergeschrieben.

Der eine Kunde möchte einen vollumfänglichen Schutz, und möglichst alle Bereiche gut versichert wissen. Ein anderer Kunde möchte vielleicht genau solch einen Versicherungsschutz in seinem Tarif nicht haben, und wünscht beispielsweise bewusst eine %-Selbstbeteiligung für Heilmittelkosten…jeder verfolgt hier eben eine andere Philosophie…

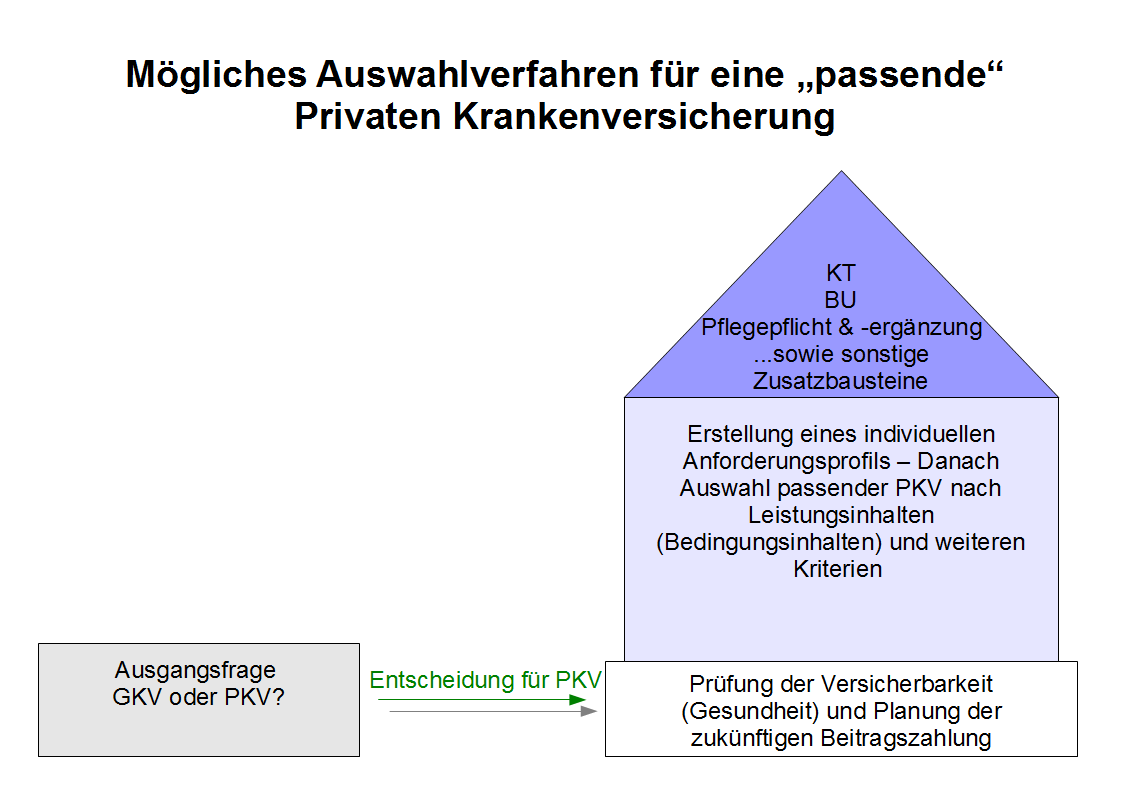

Somit hat jeder Einzelne sein eigenes individuelles Anforderungsprofil an eine PKV. Um die Wünsche meiner Kunden besser kennenzulernen, habe ich einen eigenen Kriterienfragebogen entwickelt, welcher Ihnen im Downloadbereich gratis zur Verfügung steht. Dieser Fragebogen dient auch gewissermaßen als „roter Faden“, um wichtige Details im Bereich des Leistungskatalogs zu beleuchten.

Vielen ist allerdings nicht bewusst, wie grundsätzlich verschieden die vertraglich garantierten Leistungen eines Privaten Krankenversicherungsvertrags sein können.

Weit über 100 einzelne Leistungspunkte aus unterschiedlichsten Bereichen können zur Auswahl und Selektion einer PKV herangezogen werden, wie ich u.a. auch in meiner Blogserie über wichtige Auswahlkriterien bzw. Leistungsunterschiede in der PKV bereits geschrieben habe und gerne als Lektüre empfehle.

Meines Erachtens ist es daher für einen Interessenten einer PKV durchaus wichtig zu erfahren, welche Leistungen man auf dem Markt der Privaten Krankenversicherung zu den verschiedensten Bereichen, wie z.B. für Transportkosten, Auslandsdeckung, Heilmittel, Hilfsmittel, Arzneimittel, Anschlussheilbehandlung /Reha und so weiter kaufen kann…und wie sich die unterschiedlichsten Vertragsinhalte finanziell auf den Kunden im Krankheitsfall auswirken könnten.

Doch das ist schon der zweite Schritt

Als aller erstes sollte man nämlich zunächst die Vor- und Nachteile der beiden unterschiedlichen Systeme, GKV und PKV kennenlernen. Ohne dieses Wissen macht es meiner Meinung wenig Sinn, Beiträge und Leistungen miteinander zu vergleichen, denn diese grundlegenden Informationen stellen das Fundament eines folgenden Auswahlverfahrens einer Privaten Krankenversicherung dar.

Auf einige, aus meiner Sicht, wichtige Systemunterschiede zwischen GKV und PKV bin ich bereits in meinem Ebook zur Privaten Krankenvollversicherung eingegangen. Dieses habe ich ebenfalls gratis im Downloadbereich zur Verfügung gestellt, um Kunden die Möglichkeit zu geben, sich vor einem ersten Beratungsgespräch über einige grundlegende Dinge zu informieren.

Günstige PKV Angebote weit unterhalb des GKV-Höchstbeitrags – Kann man mit der PKV denn Geld sparen?

Nachdem die vorläufigen Zahlen für die Beitragsbemessungsgrenze des Jahres 2014 vorliegen, ist klar, dass der Höchstbeitrag zur GKV höchstwahrscheinlich erneut ansteigen wird.

€ 4.050,- (voraussichtliche monatliche Beitragsbemessungsgrenze für das Jahr 2014) * 15,5% (allgemeiner Beitragssatz der GKV für 2014) = € 627,75 monatlicher Höchstbeitrag zur gesetzlichen Krankenversicherung für das Jahr 2014 (voraussichtlich). Beiträge für die Pflegepflichtversicherung kommen zusätzlich noch hinzu.

Über die voraussichtliche Beitragsbemessungsgrenze und Versicherungspflichtgrenze der GKV, sowie den maximalen Arbeitgeberzuschuss zur PKV für Angestellte für das Jahr 2014 habe ich bereits gebloggt.

Nun gibt es viele Versicherungsvermittler, die eine Private Krankenversicherung mit dem „Argument“ niedriger Beiträge verkaufen. Natürlich gibt es Tarife privater Krankenversicherungen, die im Monat weitaus weniger Kosten als der Höchstbeitrag der GKV. Monatliche Beitragsersparnisse von mehreren hundert Euro, sind je nach gewähltem Tarif, Eintrittsalter und Gesundheitszustand auf den ersten Blick trotz Einführung der Unisextarife durchaus möglich.

Aber Vorsicht! Eine private Krankenversicherung sollte in erster Linie abgeschlossen werden um zukünftig anfallende Krankheitskosten umfassend zu versichern, und nicht um eventuell am Anfang Geld zu sparen.

Wie bereits erwähnt sollte bei allen PKV-Tarifen unter anderem darauf geachtet werden, welche Lücken und Einschränkungen im Leistungskatalog vorhanden sind. Auch die Frage mit welchem Rechnungszins der Tarif kalkuliert wurde sollten nicht offen gelassen werden.

Der ausgewiesene Preis bei Vertragsbeginn ist lediglich ein anfänglicher Startbeitrag, sprich immer nur eine Momentaufnahme. Die Zukunft wird zeigen wie hoch die Beiträge in den jeweiligen Tarifen jeweils steigen werden.

Dazu muss man wissen, dass mit Einführung der sogenannten Unisextarifwelt die neu aufgelegten Tarife nicht nur mit anderen Bedingungswerken und Leistungen versehen, sondern gleichzeitig auch neu kalkuliert wurden. Zu vielen Unisextarifen ist daher keine direkte Betrachtung der historischen Beitragsentwicklung möglich, da diese ja noch nicht einmal ein Jahr lang auf den Markt sind…wobei auch die Betrachtung von Beitragsentwicklung der Vergangenheit keine verlässlichen Aussagen über zukünftige Entwicklungen zulassen würden.

Ein niedriger PKV-Beitrag muss für Angestellte nicht immer besser sein…

Hat man jetzt einen Tarif gefunden, der passt, so stellt sich oft die Frage nach der „richtigen“ Selbstbeteiligung und der damit verbundenen Beitragshöhe…

Insbesondere bei Angestellten ist immer zu prüfen, ob ein geringer Anfangsbeitrag für die PKV auch am Ende tatsächlich Sinn macht? Unter Umständen kann es sogar sein, je nach Konstellation, dass man mit einem preislich höheren Tarif am Ende der Rechnung günstiger fährt.

Grund dafür ist u.a. die steuerliche Betrachtung. Bei einem geringerem Beitragsaufwand, verändert sich unter Umständen auch der steuerabzugsfähige Betrag (hier ist eine Betrachtung des Einzelfalls notwendig). Auch die Selbstbeteiligung sollte berücksichtigt werden, welche bei Eintritt von Krankheitskosten natürlich bezahlt werden muss. Zusätzlich ist zu prüfen, wie viel vom maximal möglichen Beitragszuschuss des Arbeitgebers zur PKV tatsächlich ausgeschöpft wird.

Fazit: gerade bei Arbeitnehmern die sich privat versichern möchten muss eine genaue Betrachtung von Beitragshöhe, Selbstbeteiligung, Arbeitgeberzuschuss und der steuerlichen Komponente stattfinden, um die am Ende preislich günstigste Tarifvariante ausfindig zu machen.

Zuletzt sollten die weiteren wichtigen Themen, wie z.B. die Höhe und der Inhalt der Krankentagegeldversicherung, eine Pflegezusatzversicherung als Ergänzung zur Pflegepflichtversicherung, gegebenenfalls zusätzliche Beitragsentlastungsmaßnahmen etc. beleuchtet werden, um am Ende ein in sich schlüssiges Gesamtpaket schnüren zu können.

Möchten Sie einen Termin mit mir vereinbaren? Dann rufen Sie mich an, oder senden einfach eine Email. (Deutschlandweit tätig)

Weitere Informationen rund um die PKV

Was sind Wartezeiten in der PKV?

RSS Feed abonnieren

RSS Feed abonnieren