Allianz BU Aktion mit vereinfachten Gesundheitsfragen für Mitglieder im Bund der Anwälte, Steuerberater und Wirtschaftsprüfer (BDASW). Die Allianz Lebensversicherungs-AG bietet zur Zeit für einen bestimmten Personenkreis erleichterte Gesundheitsfragen für die Beantragung einer Berufsunfähigkeitsversicherung an.

Damit reiht sich die Allianz in die immer häufiger werdenen BU-Aktionen mit vereinfachten Gesundheitsprüfungen ein.

Bei dieser Aktion handelt es sich um eine besondere Annahmepolitik die jederzeit von Seiten der Allianz wieder beendet werden kann. Welche Fragen werden denn jetzt eigentlich genau im Aktions-Antrag gestellt? Wer kann daran teilnehmen? Dieser Artikel gibt Antworten darauf.

Die folgenden Angaben beziehen sich auf die private Berufsunfähigkeitsversicherung, also z.B. nicht auf die betriebliche Altersvorsorge.

Darüber hinaus wird in diesem Aritkel auf die Rahmenbedingungen, Voraussetzungen, Spielregeln dieser BU-Aktion nur stark verkürzt, also nicht vollständig eingegangen. Alle Angaben sind vorbehaltlich.

Welcher Personenkreis kann bei diese Allianz BU Aktion für sich nutzen?

Berechtigt an der Teilnahme sind laut Aussagen der Allianz: Rechtsanwälte, Notare, Steuerberater, Wirtschaftsprüfer, Unternehmensberater, Patentanwälte die Mitgleid im Bund der Anwälte, Steuerberater und Wirtschaftsprüfer (BDASW) sind.

Weitere Rahmenbedingungen der Allianz BU Aktion

- Maximal mögliches Eintrittsalter = 50 Jahre

- Berufsgruppe A+: bis maximal 1.250 EUR monatliche garantierte BU-Rente können beantragt werden.

- Berufsgruppe A: bis maximal 1.000 EUR monatliche garantierte BU-Rente können beantragt werden.

- Bei sonstige Berufsgruppen kann dagegen nur eine maximale monatliche garantierte BU-Rente von 800 EUR beantragt werden.

Besonderheiten Syndikus-Anwälte

Innerhalb der Allianz BU Aktion wird bei sogenannten Syndikusanwälten besonders verfahren.

Vereinfachtes Aufnahmeverfahren unter folgenden Voraussetzungen:

- innerhalb von 6 Monaten nach Eintritt in die DRV (Nachweis über Lohnabrechnung oder

Ablehnungsbescheid DRV) - bisher keine BU vorliegen, Ausscheiden beim vorherigen Arbeitgeber nicht wegen Krankheit

- maximal garantierte BU-Rente 1.500 EUR, WRR/WRA 1.000 EUR

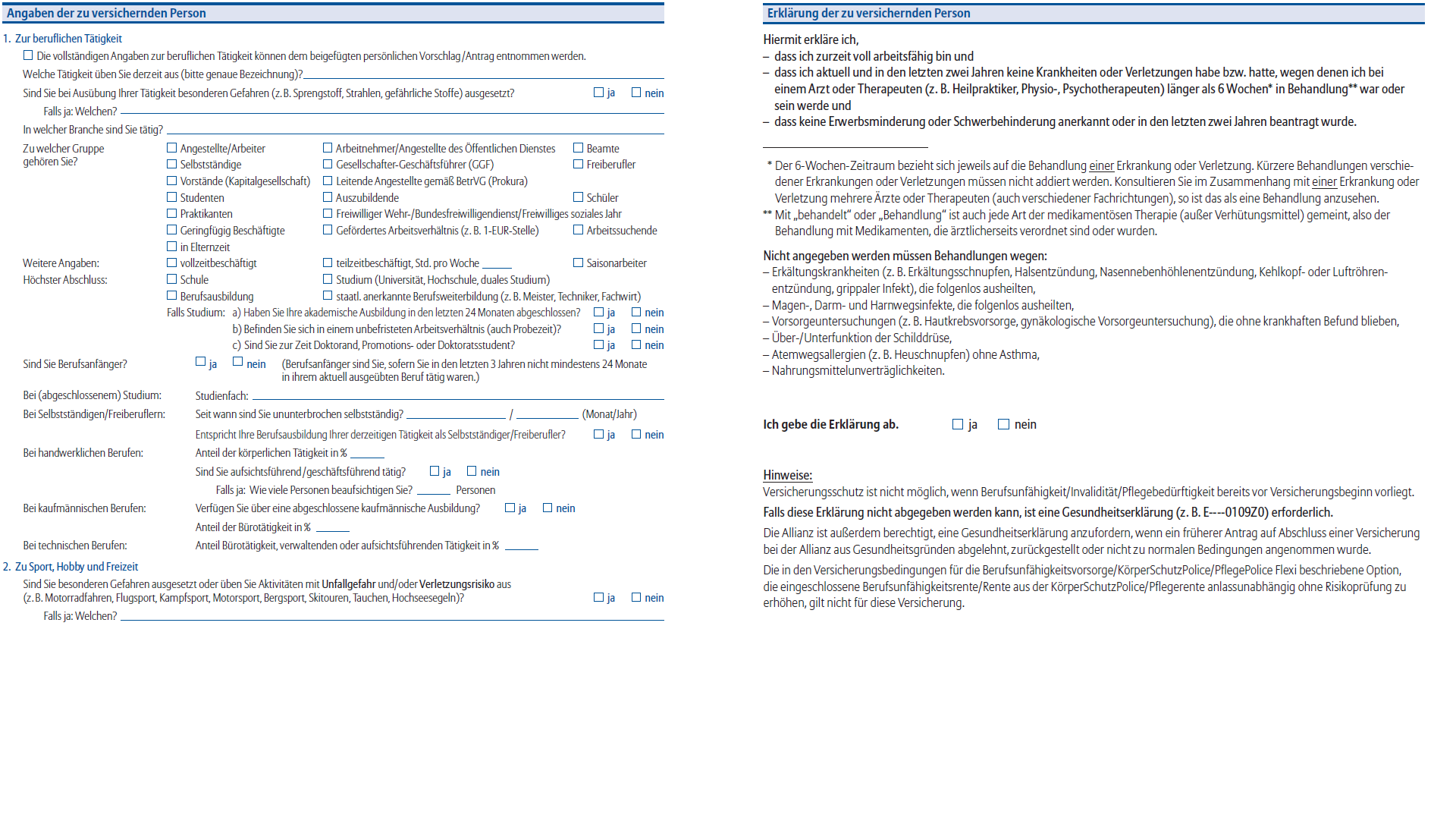

Wie sehen die Gesundheitsfragen bei dieser Allianz BU Aktion aus?

auszug_allianz_fragen_vereinfachte_risikopruefung_0126Z0_stand_maerz_2017

Neben der Erklärung bzw. Frage zum Gesundheitszustand werden umfangreiche Informationen zur beruflichen Tätigkeit sowie hinsichtlich der Sport, Hobby und Freizeitgestalltung abgefragt. So ist unter anderem auch folgendes zu beantworten:

„(…) Sind Sie bei Ausübung Ihrer Tätigkeit besonderen Gefahren (z. B. Sprengstoff, Strahlen, gefährliche Stoffe) ausgesetzt? Falls ja: Welchen?(…)“

und

„(…) Sind Sie besonderen Gefahren ausgesetzt oder üben Sie Aktivitäten mit Unfallgefahr und/oder Verletzungsrisiko aus

(z. B. Motorradfahren, Flugsport, Kampfsport, Motorsport, Bergsport, Skitouren, Tauchen, Hochseesegeln)? Falls ja: Welchen? (…)“

Zu beachten ist hier, dass es sich bei den aufgezählten Hobbys keinesfalls um eine abgeschlossene, sondern um eine beispielhafte Aufzählung handelt!

In einer vorherigen Version der BU-Aktion der Allianz für Mitglieder im BDASW wurde ein anderes Antragsformular verwendet. In der aktuellen Version (Stand März 2017) kann nun das Antragsformular „0126Z0“ verwendet werden. Hierin muss unter anderem folgende Erklärung abgegeben werden (Auszug aus den Fragenkatalog):

„(…) Hiermit erkläre ich,

– dass ich zurzeit voll arbeitsfähig bin und

– dass ich aktuell und in den letzten zwei Jahren keine Krankheiten oder Verletzungen habe bzw. hatte, wegen denen ich bei einem Arzt oder Therapeuten (z. B. Heilpraktiker, Physio-, Psychotherapeuten) länger als 6 Wochen* in Behandlung** war oder sein werde und

– dass keine Erwerbsminderung oder Schwerbehinderung anerkannt oder in den letzten zwei Jahren beantragt wurde.

** Der 6-Wochen-Zeitraum bezieht sich jeweils auf die Behandlung einer Erkrankung oder Verletzung. Kürzere Behandlungen verschiedener Erkrankungen oder Verletzungen müssen nicht addiert werden. Konsultieren Sie im Zusammenhang mit einer Erkrankung oder Verletzung mehrere Ärzte oder Therapeuten (auch verschiedener Fachrichtungen), so ist das als eine Behandlung anzusehen.

** Mit „behandelt“ oder „Behandlung“ ist auch jede Art der medikamentösen Therapie (außer Verhütungsmittel) gemeint, also der Behandlung mit Medikamenten, die ärztlicherseits verordnet sind oder wurden.

Nicht angegeben werden müssen Behandlungen wegen:

– Erkältungskrankheiten (z. B. Erkältungsschnupfen, Halsentzündung, Nasennebenhöhlenentzündung, Kehlkopf- oder Luftröhrenentzündung, grippaler Infekt), die folgenlos ausheilten,

– Magen-, Darm- und Harnwegsinfekte, die folgenlos ausheilten,

– Vorsorgeuntersuchungen (z. B. Hautkrebsvorsorge, gynäkologische Vorsorgeuntersuchung), die ohne krankhaften Befund blieben,

– Über-/Unterfunktion der Schilddrüse,

– Atemwegsallergien (z. B. Heuschnupfen) ohne Asthma,

– Nahrungsmittelunverträglichkeiten.Hinweise:

Versicherungsschutz ist nicht möglich, wenn Berufsunfähigkeit/Invalidität/Pflegebedürftigkeit bereits vor Versicherungsbeginn vorliegt.

Falls diese Erklärung nicht abgegeben werden kann, ist eine Gesundheitserklärung (z. B. E—-0109Z0) erforderlich.

Die Allianz ist außerdem berechtigt, eine Gesundheitserklärung anzufordern, wenn ein früherer Antrag auf Abschluss einer Versicherung

bei der Allianz aus Gesundheitsgründen abgelehnt, zurückgestellt oder nicht zu normalen Bedingungen angenommen wurde.

Die in den Versicherungsbedingungen für die Berufsunfähigkeitsvorsorge/KörperSchutzPolice/PflegePolice Flexi beschriebene Option,

die eingeschlossene BerufsunfähigkeitsrenteRente aus der KörperSchutzPolice/Pflegerente anlassunabhängig ohne Risikoprüfung zu

erhöhen, gilt nicht für diese Versicherung. (…)“ ZITAT ENDE.

Bei Betrachtung der Fragen muss man stets auf die richtige Beantwortung achten. So natürlich auch in diesem Fall. Lesen Sie die Antragsfragen mehrmals und mit prüfendem Auge.

Weiterführende Informationen zum Thema Berufsunfähigkeitsversicherung:

Was ist eigentlich unter BU zu verstehen?

Erläuterung zur Beitragsdynamik und Leistungsdynamik

Kontaktmöglichkeiten zum Versicherungsmakler Thomas Schösser

RSS Feed abonnieren

RSS Feed abonnieren