Anträge auf eine Berufsunfähigkeitsversicherung mit wenigen, einfachen Gesundheitsfragen sind für viele Menschen die einzigste Möglichkeit einen Versicherungsschutz gegen Berufsunfähigkeit zu bekommen. Warum das so ist?

Viele Menschen möchten ihre Arbeitskraft finanziell mit einer Berufsunfähigkeitsversicherung absichern. Nicht selten stellen allerdings die oftmals umfangreichen Gesundheitsfragen ein Hindernis dar. Einige Menschen bekommen den Schutz gegen Berufsunfähigkeit aufgrund diverser historischer Diagnosen, eben nur mit einem Leistungsausschluss, einem Risikozuschlag angeboten, oder bekommen vielleicht sogar überhaupt keinen BU-Vertrag mehr (je nach Einzelfall).

Sicherlich sollten die Fragen im Antrag des Versicherers immer wahrheitsgemäß beantwortet werden, um den wichtigen Versicherungsschutz nicht zu gefährden. Schließlich möchte man als Kunde bei einem BU-Leistungsfall auch Geld bekommen, und nicht eine Leistungsablehnung, oder gar Kündigung des Versicherers wegen des Vorwurfs der vorvertraglichen Anzeigepflicht erhalten…

Vor allem die Gesundheitsfragen sind in den meisten Anträgen für eine BU sehr umfangreich und mit langen Abfragezeiträumen versehen.

Doch gibt es immer wieder einige Versicherungsunternehmen, die sogenannte Aktionsanträge, mit vereinfachten, kürzeren Gesundheitsfragen anbieten.

Mehr allgemeine Informationen zu solchen BU-Aktionen finden Sie hier…

Meistens sind diese zeitlich limitiert. Hier ein Beispiel der ALTE LEIPZIGER Lebensversicherung a.G.:

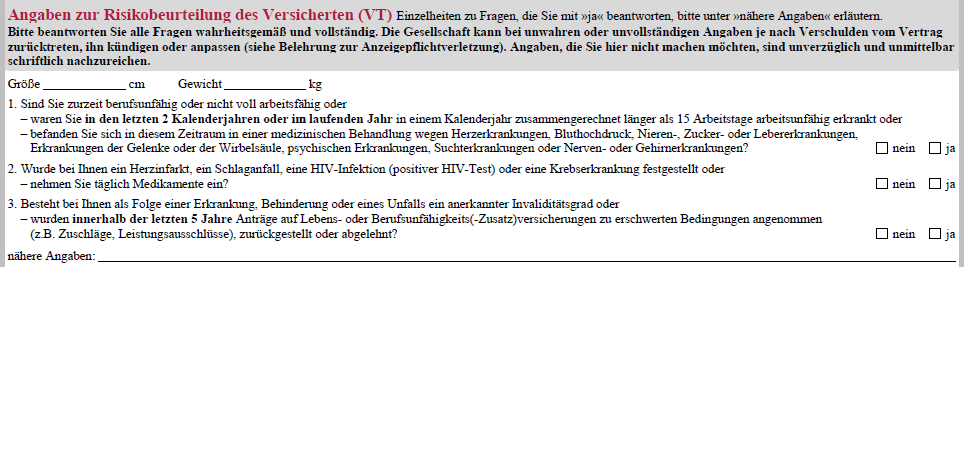

Die Alte Leipziger Lebensversicherung a.G. bietet für Antragseingänge bis 13.12.2013 die Aktion „BU für 3“ an.

Wird die berufliche Tätigkeit in eine der Berufsgruppen 1++, 1+, 1 oder 2+ (Eigene Berufsgruppen der Alte Leipziger Lebensversicherung a.G.) eingestuft, und wird das maximale Eintrittsalter von 45 Jahren eingehalten, kann der separat für diese Aktion entwickelte BU-Antrag mit nur 3 Gesundheitsfragen plus einer Frage zur Körpergröße und dem Gewicht verwendet werden.

Wird mindestens eine Frage mit „ja“ beantwortet, und / oder fällt der Body-Maß-Index aus Sicht des Versicherers nicht „passend“ aus, so werden natürlich auch hier weitere Angaben notwendig.

Bei Kindern unter 15 Jahren ist zusätzlich der Fragebogen „BU-Absicherung von Kindern unter 15 Jahren“ erforderlich.

Wie lange kann der Aktionsantrag genutzt werden?

Der Aktionsantrag gilt für Versicherungsbeginne 01.08.2013 bis 01.12.2013. Allerdings muss der Antrag bis spätestens 13.12.2013 bei der ALTE LEIPZIGER eingegangen sein.

Welche Tarife können abgeschlossen werden?

SecurAL (BV10) = Selbständige Berufsunfähigkeitsversicherung (Schicht 3 und Direktversicherung)

Berufsunfähigkeits-Zusatzversicherung zu allen Rententarifen der ersten und dritten Schicht, sowie Direktversicherung

Einige Details zur BU-Aktion der Alte Leipziger

Die maximale monatliche BU-Rente ist auf € 1.000,- begrenzt (gegebenenfalls inklusive Bonusrente bei Direktversicherung), wobei besondere Begrenzungen der BU-Rentenhöhe und des Schlussalters gemäß des Berufsrisikenkatalogs der ALTE LEIPZIGER auch im Rahmen der Aktion „BU für 3“ gelten können.

Wünscht man den Einschluss einer Dynamik, so kann diese nur bis 2 % progressiv abgeschlossen werden (4 % bei Tarif FR10).

Auch der Einschluss einer garantierten Rentensteigerung im Leistungsfall ist nur bis 1 % möglich.

Welche Einschränkungen sind u.a. zu beachten?

Für alle Kunden gilt:

Finanzielle Angemessenheit ist erforderlich – alle BU-Absicherungen dürfen summiert max. 70 % des Vorjahreseinkommens

betragen

Bei Studenten bis max. 24.000 € gesamte BU-Rente p.a.

Bei Schülern bis max. 18.000 € gesamte BU-Rente p.a.

Bei Hausfrauen/-männern bis max. 18.000 € gesamte BU-Rente p.a.

Für den Aktionsvertrag mit verkürzter Gesundheitsprüfung sind die Optionen Ausbau- und Nachversicherungsgarantie ausgeschlossen. Damit besteht keine Möglichkeit über Trixi einzureichen.

Die Aktion „BU für 3“ ist nicht in Verbindung mit einem verminderten Anfangsbeitrag möglich.

Zusätzlich gilt für Bestandskunden der ALTE LEIPZIGER:

Inklusive bereits bestehender BU-Renten bei der ALTE LEIPZIGER darf der neu beantragte BU-Schutz max. € 30.000 p.a. (Besondere Begrenzungen der BU-Rentenhöhe und des Schlussalters gemäß des Berufsrisikenkatalogs gelten auch im Rahmen der Aktion „BU für 3“) betragen (inklusive Erhöhungen aus Dynamiken).

Leistungsausschlüsse oder Zuschläge aus bestehenden Verträgen werden übernommen.

Eine Teilnahme an der Aktion „BU für 3“ ist nur möglich, wenn mindestens einer der bestehenden Berufsunfähigkeits-(Zusatz)versicherungs-Verträge bei der ALTE LEIPZIGER mit voller Gesundheitsprüfung abgeschlossen wurde.

Mein FAZIT zur BU Aktion für 3 der ALTE LEIPZIGER Lebensversicherung a.G.

Ich finde es einerseits gut, dass sich auch dieser mehr als bekannte BU-Versicherer zu dem Experiment wagt einmal weniger als im herkömmlichen BU-Antrag abzufragen.

Schade finde ich es nur, dass die mögliche BU-Barrente im Rahmen der BU-Aktion für 3 sehr stark limitiert wird.

Bei Personen, welche bei der Beantwortung der Antragsfragen eines „normalen“ BU-Antrags mit längeren Abfragezeiträumen eine Ablehnung oder einen Leistungsausschluss erhalten würden, ist detailliert zu prüfen, ob die Antragsfragen des Aktionsantrags dagegen wahrheitsgemäß verneint werden könnten. Eventuell ergibt sich dadurch für den ein oder anderen Kunden eine gute Möglichkeit einen BU-Schutz ohne Leistungsausschlüsse zu bekommen? Dies ist natürlich sehr stark abhängig vom individuellen Einzellfall…

Selbstverständlich ist unbedingt darauf zu achten, dass auch hier die Gesundheitshistorie komplett und akribisch aufbereitet, und genaustens überprüft wird. Gerne analysiere ich für Sie im vorhinein sorgfältig, wie z.B. mit anonymen Risikovoranfragen, welche Vorgehensweise (Aktionantrag oder normaler Antrag) in Ihrem individuellen Fall sinnvoller ist.

Mehr Informationen zur BU-Aktion eines anderen Versicherers, der Basler Lebensversicherungs-AG lesen Sie hier.

Ihr Versicherungsmakler Thomas Schösser

RSS Feed abonnieren

RSS Feed abonnieren