Krankenversicherung für Referendare was ist besser? PKV oder doch GKV? Jedes Jahr stehen viele Beamte auf Widerruf vor der Wahl ihrer Krankenversicherung. Die Beamten auf Widerruf beginnen mit dem Referendariat. Andere haben das Referendariat bereits hinter sich und werden im neuen Schuljahr zum Beamten auf Probe ernannt. Viele stellen sich dabei die Frage, welche private Krankenversicherung denn nun die „Beste“ ist?

In meinen Beratungen stelle ich immer wieder fest, dass viele grundlegende Dinge einfach nicht kommuniziert werden und daher häufig nicht bekannt sind. Deshalb widme ich meinem heutigen BLOG-Beitrag einigen grundlegenden Dingen zum Thema Krankenversicherung für angehende Referendare. Zum Bereich der werdenden Beamten auf Probe gehe ich einen separaten BLOG-Beitrag näher ein.

Auswahl der geeigneten Krankenversicherung für Referendare – Muss ein bisher gesetzlich Krankenversicherter mit Beginn des Referendariats in die PKV?

Wenn ein Referendar bisher gesetzlich krankenversichert war und die Voraussetzungen für die „freiwillige Mitgliedschaft“ in der gesetzlichen Krankenversicherung (GKV) erfüllt, so kann er sich entscheiden, ob er als sogenanntes „freiwilliges Mitglied“ in der GKV verbleibt, oder alternativ in eine private Krankenversicherung (PKV) wechselt. In diesem Fall gibt es also keine Pflicht eine PKV abzuschließen.

Jenachdem ob vor Beginn der Verbeamtung schon eine freiwillige Mitgliedschaft, oder aber eine Einstufung als Pflichtversichertes Mitglied in einer GKV vorherrschte, gelten verschiedene Kündigungsvoraussetzungen und Fristen bei einen Wechsel zur PKV.

Was ist für Beamte auf Widerruf besser? GKV oder PKV?

So pauschal kann man diese Frage nicht beantworten. Bevor man sich mit den zahlreichen Kriterien zur Auswahl einer geeigneten PKV beschäftigt, sollten zunächst die Unterschiede der beiden so grundsätzlich verschiedenen Systeme GKV (Sachleistungsprinip) und PKV (Kostenerstattungsprinip) bekannt sein. Beide Systeme haben Vor- und Nachteile. Ein pauschales „besser“ kann es daher nicht geben.

Da Lehramtsanwärter während des Referendariats über vergleichsweise wenig Einkommen verfügen, führen viele PKV-Unternehmen preisgünstige Tarife für Referendare im Sortiment. Dabei handelt es sich um sogenannte „Ausbildungstarife“, die während der Zeit des Referendariats keine Altersrückstellungen bilden und teilweise vom Versicherer mit niedrigen Beiträgen angeboten werden (weitere Voraussetzungen für Ausbildungstarif wie z.B. Höchstalter etc. müssen beachtet werden).

Durch den Einfluss der Beihilfe muss natürlich auch nur ein Teil des Kostenrisikos versichert werden. Dadurch bieten private Krankenversicherungen häufig einen günstigeren Tarifbeitrag an der oftmals geringer als der Mitgliedsbeitrag einer gesetzliche Krankenversicherung ausfällt.

Die privaten Krankenversicherungen machen das natürlich nicht aus Nächstenliebe, sondern wollen damit natürlich schon so früh wie möglich neue Kunden gewinnen.

Doch Vorsicht! Nach Ende des Referendariats, endet meist die Voraussetzung für den vergünstigen Ausbildungstarif. Trifft dies so ein, so muss die Umstellung auf den „Normaltarif“ erfolgen, welcher beitragstechnisch durch Erhebung der Altersrückstellungen natürlich höher ausfallen wird.

Achten Sie darauf wie genau die Voraussetzungen für den Ausbildungstarif in den Versicherungsbedingungen ausgestaltet sind, und wann diese nicht mehr erfüllt werden und somit der vergünstige Beitrag entfällt.

Welchen Risikozuschlag bekomme ich für welche Erkrankung?

Eine private Krankenversicherung prüft den Gesundheitsstatus des zu Versichernden bei Antragsstellung. Neben einer normalen Annahme des Antrags, kann es bei diversen Krankheitsdiagnosen durchaus vorkommen, dass der Antrag komplett abgelehnt, ein Angebot mit einem Risikozuschlag oder gar einem Leistzungsausschluss unterbreitet wird (Ausnahmen gibt es beim Basistarif und in der Öffnungsaktion).

Da jedes Unternehmen Risiken separat einschätzt, kann es je nach Einzellfall ratsam sein vorab eine Risikovoranfrage, also eine Art Ausschreibung bei mehreren Versicherern gleichzeitig einzuleiten. So erhält man eine vorläufige Einschätzung von mehreren Versicherern ohne direkt einen Antrag gestellt zu haben.

Bleibt ein vereinbarter Risikozuschlag mit Eintritt in Tarife mit Altersrückstellungen gleich hoch?

In der Regel nein. Risikozuschlag ist NICHT gleich Risikozuschlag. Wird dieser beispielsweise prozentual festgelegt, so wird sich bei Erhöhung des Beitrags naturgemäß auch der Risikozuschlag miterhöhen.

Der ein oder andere Anbieter (nicht alle) beschränkt den Risikoschlag in der Zeit der Verbeamtung auf Widerruf auf einen vergleichsweise geringen Festbetrag. Tritt man dann die Verbeamtung auf Probe an, und stellt den PKV-Vertrag entsprechend um, so wird dieser Risikozuschlag gemäß bei Vertragsabschluss getroffener Vereinbarung erhöht, manchmal um ein Vielfaches. So habe ich das in meiner Praxis als Versicherungsmakler zumindest schon gesehen.

Achten Sie also vor Leistung Ihrer Unterschrift darauf, ob solche oder ähnliche Regelungen bzgl. des Risikozuschlags hinterlegt sind und, ob Sie auch später damit einverstanden sind.

Was ist, wenn nach dem Referendariat die Ernennung zum Beamten auf Probe ausbleibt?

Ein Szenario welches oftmals nicht bedacht wird, ist die Möglichkeit der ausbleibenden Verbeamtung auf Probe nach Ende des Referendariats. Entfällt der Beihilfeanspruch und ist eine Versicherung in der GKV nicht möglich, muss der bisher PKV-Versicherte unter Umständen dann einen 100%-Tarif abschließen, dessen Prämie i.d.R. höher als bisher ausfällt.

Die „Rückkehr“ in die gesetzliche Krankenversicherung (GKV), z.B. durch Familienversicherung oder Pflichtversicherung , ist dann in vielen Fällen nicht mehr möglich, so dass hier eine finanzielle Mehrbelastung entstehen kann.

Natürlich gibt es auch hier Versicherer, die dieses Problem erkannt haben und dementsprechende Überbrückungslösungen anbieten. Fragen Sie also auch hier Ihren persönlichen Versicherungsexperten, welche Möglichkeiten Ihr avisierter Versicherer für solch einen Fall anbietet.

Welche PKV ist denn für Beamte nun die „Richtige“?

Bei der ganzen Diskussion über die Höhe des Beitrags werden aus meiner Sicht allzu oft die Leistungsinhalte eines PKV-Vertrages viel zu wenig beleuchtet. Viele Beamte wissen nicht, dass es teilweise beträchtliche Unterschiede in den Bedingungen der zahlreichen Versicherungsangebote gibt. Kurzum PKV ist nicht PKV, und die Leistungskontraste beschränken sich nicht nur auf Kleinigkeiten!

Einige Überbegriffe zur Thematik der Auswahlkriterien im Hinblick auf die Leistungen einer PKV sind zum Beispiel:

- Hilfsmittel

- Heilmittel

- Transporte

- Psychotherapie

- Gemischte Anstalten / Anschlussheilbehandlung / Reha

- Kuren

- Definition Krankenhäuser / Wahlleistungen / Entschädigungshöhen bzw. -begrenzungen

- Optionsrechte

- Geltungsbereich im Ausland

- Honorare für Behandler

- Alternative Medizin / Heilpraktiker

- Palliativversorgung

- Kindernachversicherung über § 198 VVG hinaus

…um einige beispielhaft zu erwähnen. Werbeprospekte bieten KEINEN Leistungsüberblick. Nur der geschärfte Blick in original Versicherungsbedingungswerke von Versicherern zeigt im Detail was an Leistung im jeweiligen Tarif verborgen ist. Mehr Details zu einigen der genannten Punkte finden Sie hier.

Als Privatpatient ist man Selbstzahler seiner Krankheitskosten… Die PKV ist sozusagen Ihr persönliche „Rückversicherer“. Dabei kann es passieren, dass die PKV von den entstandenen Krankheitskosten eben nicht alles bezahlt. Die vom Versicherer nicht erstatteten Kosten müssen dann vom Patienten selbst aus eigener Tasche bestritten werden. Daher sollte neben dem Beitrag und den Bilanzkennzahlen vor allem die Betrachtung und der Vergleich der Leistungsinhalte anhand von Versicherungsbedingungen nicht zu kurz kommen.

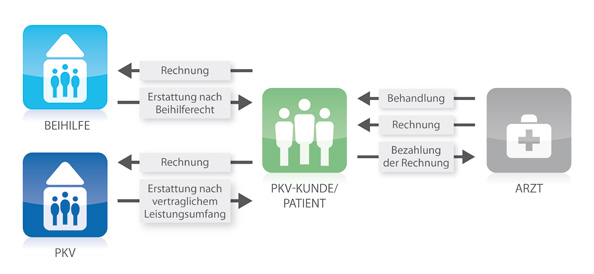

Erstattungsprinzip eines Beihilfeberechtigen PKV-Versicherten (vereinfachte Darstellung)

In den unterschiedlichen Bedingungen wird geregelt was wie genau erstattungsfähig ist. Auf die vertraglich fixierten Leistung hat der Kunde einen Rechtsanspruch. Kulanzen, also freiwillige Zahlungen eines Versicherers, sind nicht vertraglich fixiert, und daher auch nicht garantiert.

Insgesamt müssen Beamte nicht nur auf den sogenannten „Grundtarif“, auch Haupttarif genannt achten, sondern eben auch auf die Inhalte und den Aufbau des „Beihilfeergänzungstarifs“. Grob gesagt soll dieser ausgewählte Leistungslücken der Beihilfe ganz oder teilweise ausgleichen. Die Betonung liegt hier auf „ausgewählte Leistungslücken“. Auch die Beihilfeergänzungstarife des Marktes sind extrem Unterschiedlich. Mehr zu diesem Themenkomplex der Beihilfeergänzungstarife erfahren Sie hier.

Achtung: Der Leistungsumfang der PKV-Tarife für Referendare und den Tarifen für Beamte auf Probe und Lebenszeit sind oft in einigen Teilbereichen verschieden. So gibt es bei manchen Anbieter z.B. Abstriche oder Leistungsausschlüsse bei Kuren oder im Zahnbereich.

Weiterführende Informationen:

Was ist eine Kurzstufe bei Beamtentarifen?

Möchten Sie einen BERATUNGSTERMIN vereinbaren? Dann melden Sie sich einfach bei mir!

RSS Feed abonnieren

RSS Feed abonnieren