Die Beihilfe ist die Erstattung bestimmter Gesundheitskosten für beihilfeberechtigte Personen durch den Dienstherrn. Diese Versorgung übernimmt jedoch nur einen Teil der Krankheitskosten in Form von prozentualen Sätzen, die sich vor allem nach den Dienstherrn (z.B. Bundes- oder Landesbeihilfe) und den familiären Verhältnissen richten.

Möchte ein Beihilfeberechtigter sich privat krankenversichern, so muss er einfach ausgedrückt, nur den fehlenden prozentualen Anteil versichern, welchen er von der Beihilfe nicht erhält. Dafür bieten viele Versicherer spezielle Beihilfetarife, die oft auch Restkostenversicherung oder Beamtentarife genannt werden.

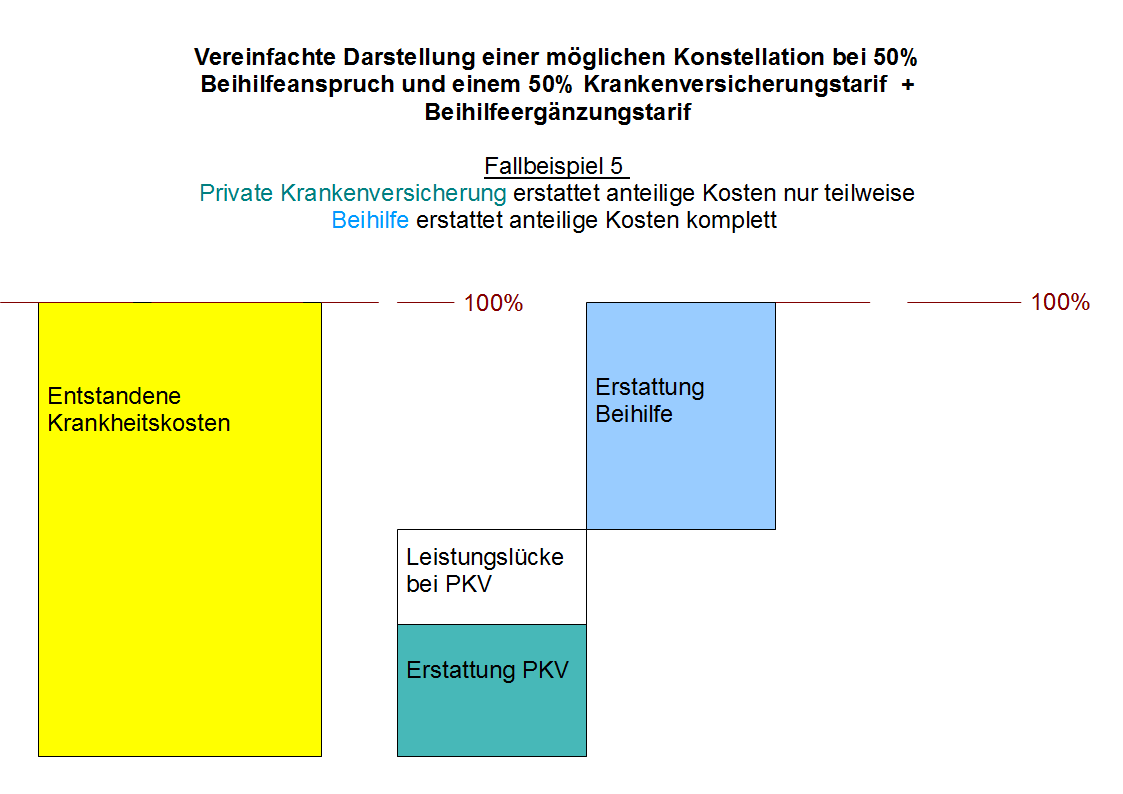

Hier ein exemplarisches Beispiel, mit einem Beihilfeanspruch von 50%. Die grundsätzliche Idee der Beihilfekonformen PKV ist, dass mit dem PKV-Vertrag und der Beihilfe, zusammen insgesamt 100% der Krankheitskosten abgesichert werden…in der Praxis funktioniert das aber nicht immer so ohne weiteres, wie ich in diesem Artikel gleich noch beschreiben werde.

Die Beihilfe und Private Krankenversicherung müssen nicht zwangsläufig den gleichen Leistungsumfang haben…im Gegenteil, es gibt sehr viele Bereiche in denen eine Abweichung von Erstattungen stattfinden kann…

Welche Krankheitskosten wie genau seitens der Beihilfe erstattet werden, und welche nicht ist unter anderem in der entsprechenden gesetzlichen Verordnung geregelt. Doch die Beihilfe leistet eben nicht alles, sondern hat heute schon an der ein oder anderen Stelle Eingrenzungen oder Leistungslücken. In der Zukunft können diese Beihilfeverordnungen zusätzlich auch noch verändert werden, somit sind weitere Kürzungen im Leistungskatalog der Beihilfe denkbar.

Eine private Krankenversicherung ist ein privatrechtlicher Vertrag, dessen vertraglicher Leistungsumfang nicht einfach seitens der Versicherung gekürzt werden kann. Allerdings bezahlt auch eine PKV nicht einfach so „alles“, sondern jeder Tarif sieht im sogenannten „Kleingedruckten“, also dem Bedingungswerk, an der ein oder anderen Stelle Einschränkungen, oder für manche Punkte überhaupt keine Erstattungen vor.

Also zwei völlig verschiedene Grundlagen (u.a. PKV-Vertrag und Beihilfeverordnung). Im Idealfall ergibt die Erstattung der Beihilfe und des PKV-Vertrags dann zusammen dass, was an Krankheitskosten insgesamt entstanden ist…leider funktioniert das aber nicht immer so glatt.

Die oftmals suggerierte 100%-Absicherung von Krankheitskosten ist bei manchen Konstellationen eben nicht gegeben, so dass für den privat versicherten Beamten Kosten verbleiben können, die er gegebenenfalls aus eigener Tasche bezahlen muss.

Wie kann das passieren?

Die Leistung eines PKV-Vertrags und der entsprechenden Beihilfe differieren, wie bereits erwähnt, oftmals voneinander.

Es ist nicht generell davon auszugehen, dass vertragliche Leistungen einer Privaten Krankenversicherung auch von der Beihilfestelle in der gleich Höhe, oder überhaupt übernommen werden. Das gleiche gilt auch in umgekehrter Konsequenz, so dass es Fälle geben kann, in denen die Beihilfestelle Krankheitskosten erstattet, die PKV aber nicht, da diese oder jene Kosten eben im Vertrag nur teilweise oder gar nicht versichert sind.

Leider sind die Beihilfeverordnungen von Bundesland zu Bundesland in manchen Teilen sehr unterschiedlich. Deshalb kann es vorkommen, dass manch ein Versicherer für einige Bundesländer separate auf die jeweilige Beihilfeverordnung abgestimmte Tarife anbieten, was einen Vergleich manchmal zusätzlich erschwert.

Gleichzeitig sind die Inhalte der am Markt erhältlichen Privaten Krankenversicherungstarife alles andere als identisch. Das Gegenteil ist der Fall. Für viele Kunden (beliebte) Leistungsbereiche wie z.B.

Zahnersatz, -behandlung, Kieferothopädie

Brillen, Kontaktlinsen

Heilpraktiker

Massagen

Beitragsrückerstattung

Kuren

…sind gerade einmal die oberste Spitze des Eisbergs, denn viele markante Unterschiede im Leistungskatalog sind für einen Laien auf den ersten Blick nicht gleich immer erkennbar.

Einige Beispiele hierzu finden Sie in meiner Blogserie über wichtige Leistungsunterschiede in der Privaten Krankenversicherung. Gerade deshalb geht mein Kriterienfragebogen zur Privaten Krankenvollversicherung eben auch auf (leider) oft von Kunden übersehene Details wie z.B. Rehamaßnamen, Anschlussheilbehandlungen, Hilfsmittel, Heilmittel, Arzthonorare, Umtauschoptionen und so weiter ein.

Nun heißt das aber doch, dass es neben den vielen PKV-Tarifen mit unterschiedlichsten Leistungskatalogen, dann zusätzlich auch noch Lücken in der Erstattung der Beihilfeverordnung geben kann.

Wie kann man Erstattungslücken der Beihilfe absichern?

Die meisten Anbieter sind dazu übergegangen sogenannte „Beihilfeergänzungstarife“ anzubieten, welche aufgeführte Krankheitskosten, die nach Erstattung des PKV-Haupttarifs und der Beihilfe verbleiben, unter gewissen Voraussetzungen ganz oder teilweise ersetzen können.

Sind diese Beihilfeergänzungstarife inhaltlich gleich?

Nein! Die Beihilfeergänzungstarife sind keineswegs inhaltlich identisch. Auch hier hat jeder Versicherer seine eigenen Produkte, mit unterschiedlichsten Leistungsinhalten auf den Markt gebracht.

Manch ein Versicherer sieht aber auch schon im Haupttarif für bestimmte genannte Krankheitskosten, welche die Beihilfe nicht oder nur teilweise übernimmt, Leistungen vor…das ist aber je Anbieter und Tarif sehr verschieden.

Bei sehr vielen Gesellschaften sind die Ergänzungsleistungen für Beihilfelücken (leider) sehr spärlich gehalten und / oder beschränken sich nur auf einige wenige Bereiche, wie zum Beispiel Leistungen für Kuren, Brillen oder Heilpraktiker (je nach Anbieter /Tarife). Dagegen gibt es aber auch positive Beispiele für sehr leistungsstarke Beihilfeergänzungsleistungen…

Die Frage muss bei privat versicherten Beamten also nicht nur lauten, was leistet der PKV-Tarif, sondern zusätzlich, ob, und wenn, wie genau eventuelle Leistungslücken der Beihilfe abgedeckt (versichert) sind?

Sprich folgende grundsätzliche Fragen sollten beleuchtet werden:

- Welche Leistungen möchten Sie in den einzelnen Kernbereichen versichert haben?

- Welche Leistungen bieten die Haupttarife?

- Gibt es gegebenenfalls in diesem Bereich Beihilfelücken / Wäre eine mögliche zukünftige Leistungsreduzierung der Beihilfe für Sie hinnehmbar?

- Werden diese Beihilfelücken über den Haupttarif oder über einen separaten Tarif geschlossen oder zumindest teilweise erstattet?

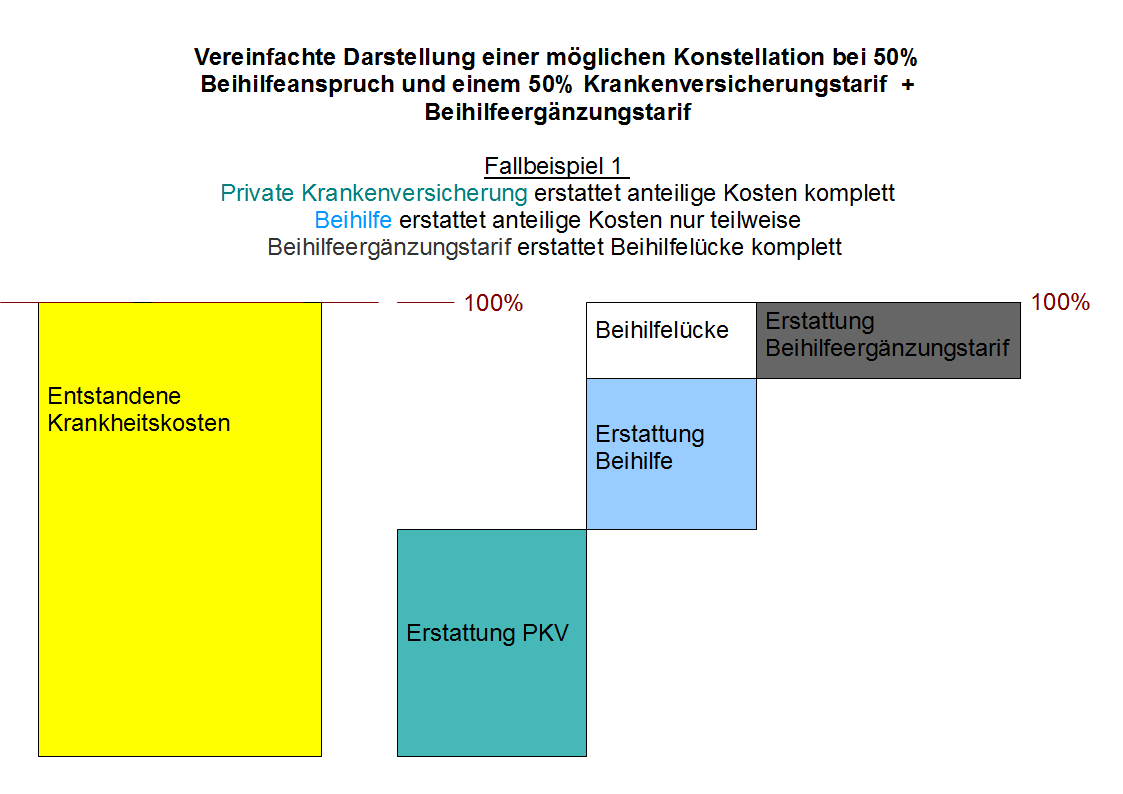

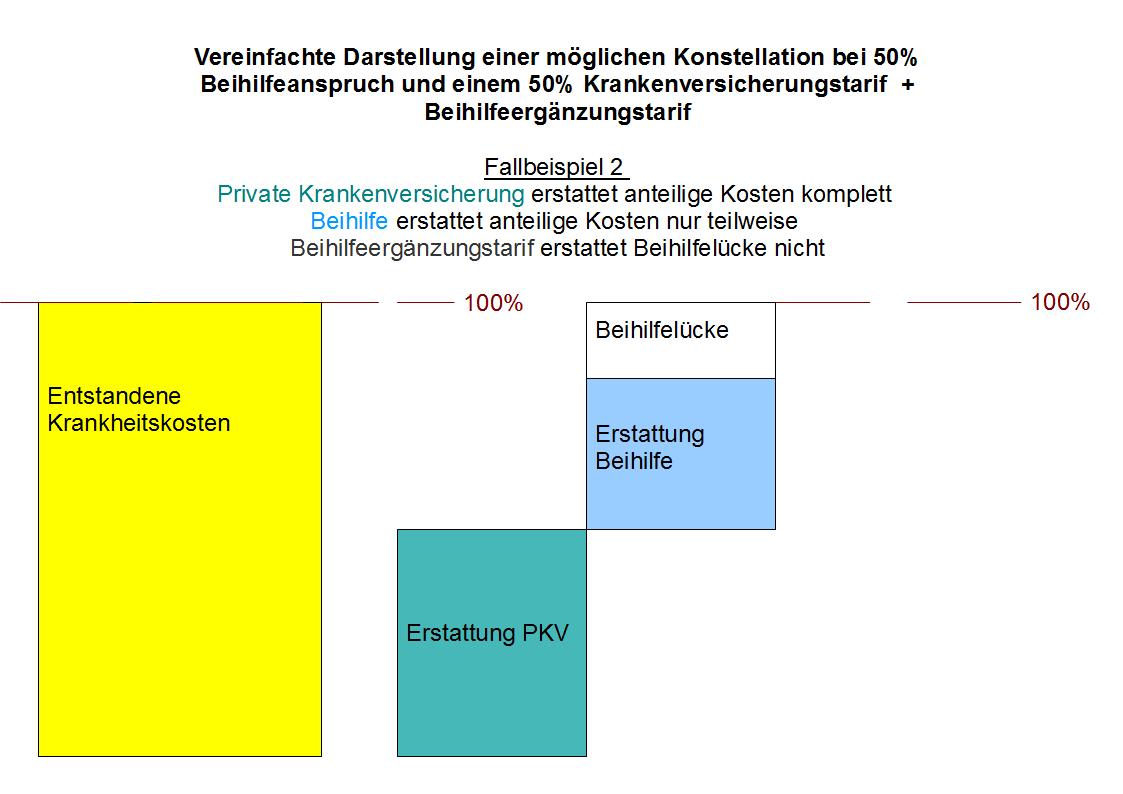

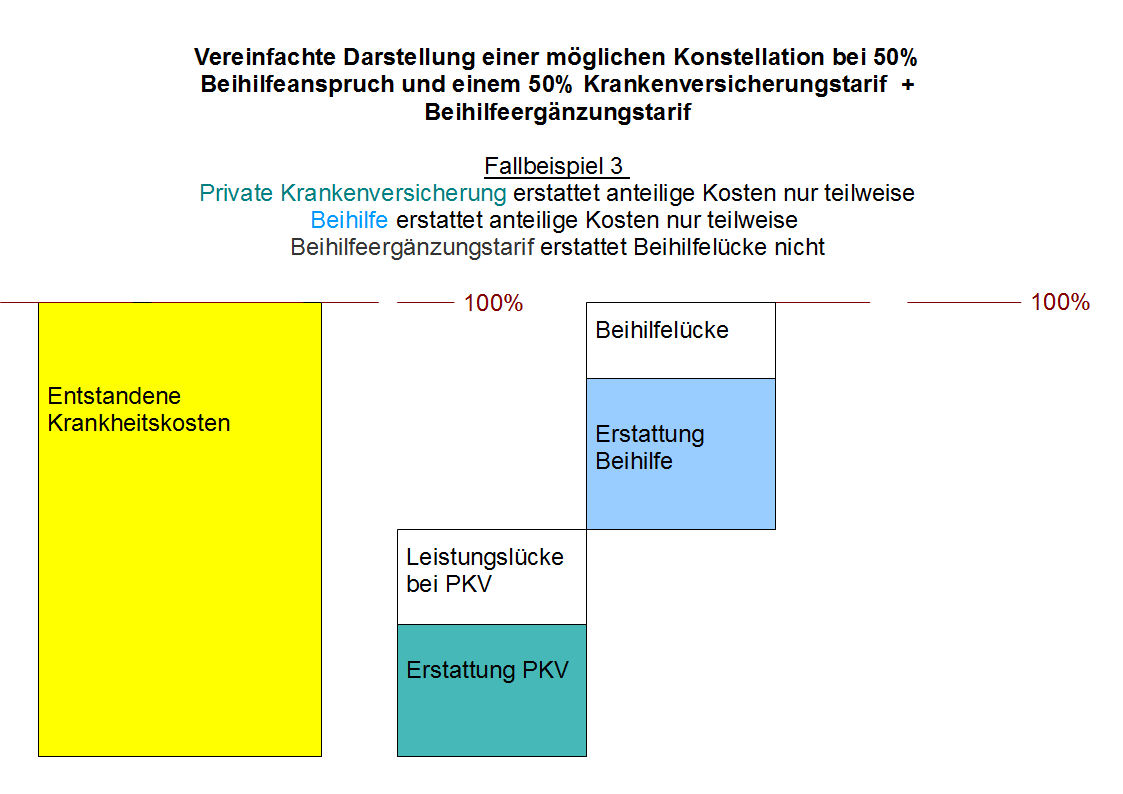

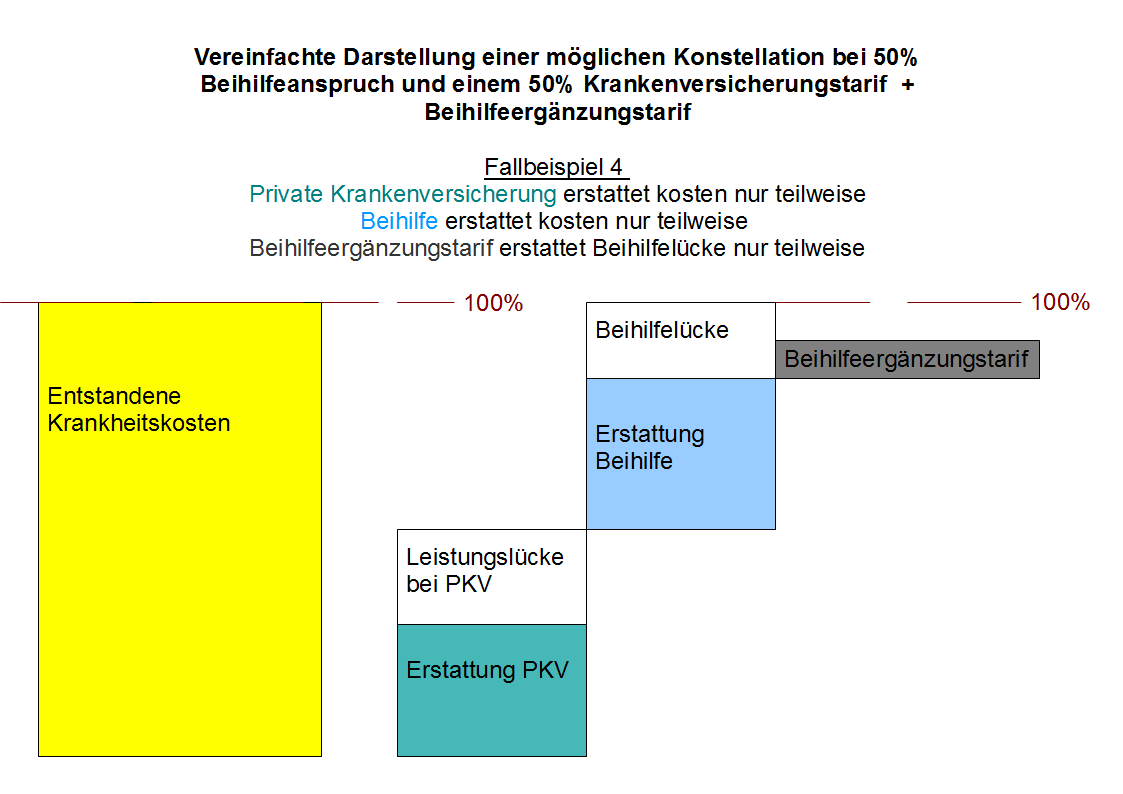

Um diese Problematik ein wenig anschaulicher zu machen, habe ich hier nur einmal ein paar mögliche Fallkonstellationen grafisch dargestellt (nur sehr vereinfachte und keinesfalls abschließende Darstellung – es sind darüber hinaus noch weitere Konstellationen / Beispiele denkbar):

Wie bereits erwähnt, sind die Inhalte der Beihilfeergänzungsleistungen, egal ob durch die Haupttarife oder separaten Beihilfeergänzungstarife extrem unterschiedlich. Trotz alledem kann ich Ihnen als Makler diese Differenzierungen transparent und nachvollziehbar aufzeigen.

Warum ist die Betrachtung von Beihilfe-Ergänzungs-Leistungen ratsam bzw. wichtig?

Dazu ein fiktives Beispiel:

Nun stellen Sie sich beispielsweise vor, Sie als Kunde möchten im stationären Bereich Arzthonorare auch über den Höchstsätzen der GOÄ versichert haben, um vielleicht eine in der Zukunft notwendige, besondere, aber auch teure stationäre Behandlungsmethode durchführen lassen zu können.

Sagen wir einmal, dass in unserem Beispiel der Haupttarif solch eine Leistung möglich machen würde. In unserem Beispiel würde die entsprechende Beihilfeverordnung aber genau für diese Art der Kosten eine Einschränkung vornehmen, oder gar nichts erstatten. Je nachdem wie hoch die Krankheitskosten dann ausfallen, die für Sie verbleiben würden, wäre dann unter Umständen der Plan einer solchen Behandlung für Sie gegebenenfalls nicht mehr finanzierbar.

Ist Ihnen als Kunde ein bestimmter Punkt im Leistungskatalog wichtig, so achten Sie also nicht nur darauf, wie die Haupttarife diese versichern, sondern auch, ob und wie Lücken der Beihilfe durch den Versicherungsschutz ausgeglichen werden.

Ich hoffe mit diesem Blogartikel nun mehr Licht in diese oftmals missverstandene Thematik des Beihilfeergänzungstarife gebracht zu haben. Klar ist aber, dass man als Verbraucher gut bedient ist, bei seiner Suche nach einer geeigneten PKV, unabhängige professionelle Hilfe und Beratung in Anspruch zu nehmen, damit dann später keine bösen Überraschungen auftauchen.

Weitere Informationen für Beamte:

Mein Kommentar zum PKV-Vergleich von Beamtentarifen von Focus Money

Beginn des Referendariats – Welche PKV?

Ende des Referendariats – Welche PKV?

Was sind Risikovoranfragen?

Mehr über den Autor und Versicherungsmakler Thomas Schösser

RSS Feed abonnieren

RSS Feed abonnieren