Ab dem 01.01.2020 wird es im PKV-Markt einen neuen Privaten Krankenversicherungstarif namens „GesundheitVARIO“ von der UKV (Union Krankenversicherung AG) und der BBKK (Bayerischen Beamtenkrankenkasse AG) geben.

Da es seit Einführung der Unisextarifwelt im Markt der Privaten Krankenversicherung (PKV) kaum neue Tarifeinführungen gab, ist es umso spannender neue Tarife im Detail zu betrachten. Sehen wir uns also die neue Tarifwelt etwas genauer an, und werfen einen Blick ins Kleingedruckte…

In den Maklernews 09/2019 der BBKK hieß es, Zitat:

„(…) eine leistungsstarke Krankenversicherung gehört zu jeder guten Kundenbeziehung. Da der Lebenszyklus Ihrer Kunden viele Veränderungen mit sich bringen kann, sollte die Krankenversicherung variabel sein und Antworten auf alle Eventualitäten bieten.“ Zitat Ende.

Bildquelle: Auszug aus Vertriebsinformation der BBKK

Eine Besonderheit; der neue Tarif GesundheitVARIO wird wieder von der UKV also auch von der BBKK gleichermaßen angeboten werden. Deshalb verwenden beide die gleichen Allgemeinen Bedingungen. So heißt es in den Allgemeine Versicherungsbedingungen für die Krankheitskostenvollversicherung der Bayerischen Beamtenkrankenkasse AG und der Union Krankenversicherung AG (Unisex) Stand: 01.01.2020, SAP-Nr.: 339066, 12.2019 auch Zitat:

„Gemeinsam verwendete AVB, Verbundtarife

Die AVB/VV und die Tarife, denen die AVB/VV zu Grunde liegen, werden von der Bayerischen Beamtenkrankenkasse AG und der Union Krankenversicherung AG gemeinsam verwendet und angeboten. Auch die Kalkulation der Tarife erfolgt gemeinsam (zu den Besonderheiten bei Beitragsanpassungen: siehe § 8 Absatz 5). Vertragspartner und alleiniger Versicherer ist jedoch nur das Unternehmen, mit dem der Versicherungsvertrag abgeschlossen wurde.“ Zitat Ende.

In diesem Artikel werde ich nun beispielhaft einige von mir ausgewählte Leistungsinhalte des Tarifs GesundheitVARIO der BBKK herausgreifen und allgemein darauf eingehen, zudem aus den Bedingungen auszugsweise zitieren, Hinweise geben, und meine persönliche Sichtweise wiedergeben. Markierungen in den Zitaten sind teilweise von mir eingefügt worden.

Die Angaben wurden mit großer Sorgfalt erstellt, sind jedoch stark vereinfacht und keinesfalls vollständig und ohne Anspruch auf Richtigkeit! Die folgenden Beschreibungen sind also allgemein gehalten, ohne Anspruch auf Vollständigkeit, und geben keinen kompletten Einblick der vertraglich hinterlegten Leistungen wieder.

Alle Regelungen in den Bedingungswerken, auch die nicht erwähnten müssen beachtet und gelesen werden. Als Beispiel möchte ich nur einmal auf die Regelungen zur „medizinische Notwendigkeit“ und „Angemessenheit der Leistungen“ nach den Musterbedingungen hinweisen.

Aus diesem Artikel kann also kein pauschaler Leistungsanspruch abgeleitet werden. Zudem kann es von Seiten des Versicherers immer zu anderen Interpretationen der Bedingungen kommen. Ein Anspruch / Ausschluss eines bestimmten Leistungsumfangs kann aus diesem Artikel nicht hergeleitet werden. Stand 21.11.2019.

Bitte beachten Sie, dass Sie eine Entscheidung für oder gegen einen Tarif nie ohne eine umfassende, professionelle Beratung treffen sollten.

Grundlage für meine Beschreibungen sind folgende Bedingungen / Druckstücke:

Zum einen der allgemeine Bedingungsteil:

Teil I AVB/VV – Allgemeine Versicherungsbedingungen für die

Krankheitskostenvollversicherung der Bayerischen Beamtenkrankenkasse AG und der Union Krankenversicherung AG (Unisex) Stand: 01.01.2020, SAP-Nr.: 339066, 12.2019

Der Bedingungsteil zum Haupttarif, oder dem „Kernschutz“ wie es der Versicherungsanbieter nennt:

Teil II Tarif GesundheitVARIO Krankheitskostenvollversicherung

Stand: 01.01.2020, SAP-Nr.: 341440, 12.2019

Die Bedingungsteile der optionalen Zusatztarife, sprich die „Ergänzungstarife“:

Teil II Tarif VARIO AmbulantPlus Krankheitskostenvollversicherung

Stand: 01.01.2020, SAP-Nr.: 341442, 12.2019

UPDATE vom 25.02.2020: Seit 1. Januar 2020 ist die neue Krankenvollversicherung GesundheitVARIO am Markt. Aufgrund einer Entscheidung der BaFin ist nachträglich eine Anpassung des Ergänzungsbausteins VARIO AmbulantPlus erforderlich. Die BaFin forderte Änderungen im Bedingungswerk. Das neue Druckstück für den Tarif Teil II VARIO AmbulantPlus trägt die Druckstücknummer Stand: 24.02.2020, SAP-Nr.: 342054, 02.2020 …mehr dazu später, wenn es um den Bereich Prävention und Gesundheitsförderung geht…

Teil II Tarif VARIO KlinikPlus Krankheitskostenvollversicherung

Stand: 01.01.2020, SAP-Nr.: 341444, 12.2019

Teil II Tarif VARIO ZahnPlus Krankheitskostenvollversicherung

Stand: 01.01.2020, SAP-Nr.: 341446, 12.2019

Die Bedingungsteile für den „Zusatzschutz“ für Kuren:

Teil I AVB/KUR- Allgemeine Versicherungsbedingungen für die Kurtagegeldversicherung der Bayerischen Beamtenkrankenkasse AG und der Union Krankenversicherung AG (Unisex) Stand: 01.01.2020, SAP-Nr.: 341700, 12.2019

Teil II Tarif Kurtagegeld Stand: 01.01.2020, SAP-Nr.: 341477, 12.2019

Die erwähnten Tarifdruckstücke finden Sie am Ende des Artikels.

Für welche Zielgruppe ist der neue Tairf GesundheitVARIO gedacht?

Das neue Tarifkonzept „GesundheitVARIO“ ist für Selbständige, Freiberufler und Arbeitnehmer, die in das System der privaten Krankenvollversicherung wechseln können, gedacht. Die BBKK kann neue Anträge für diesen Tarif nach eigenen Angaben ab dem 16.12.2019 bearbeiten.

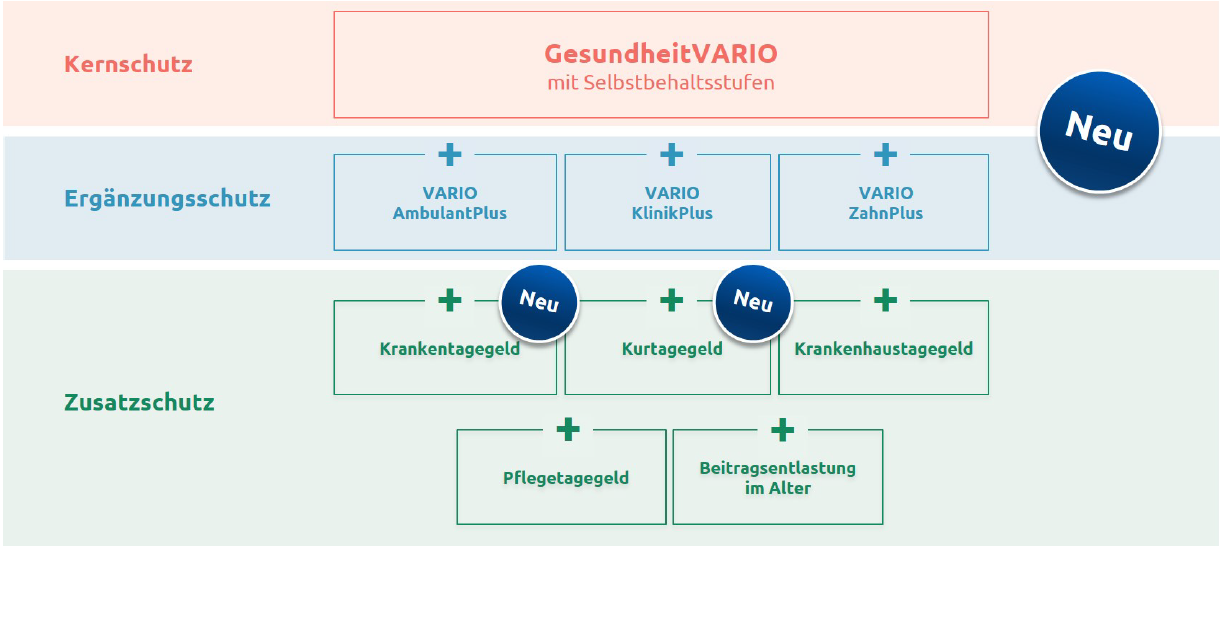

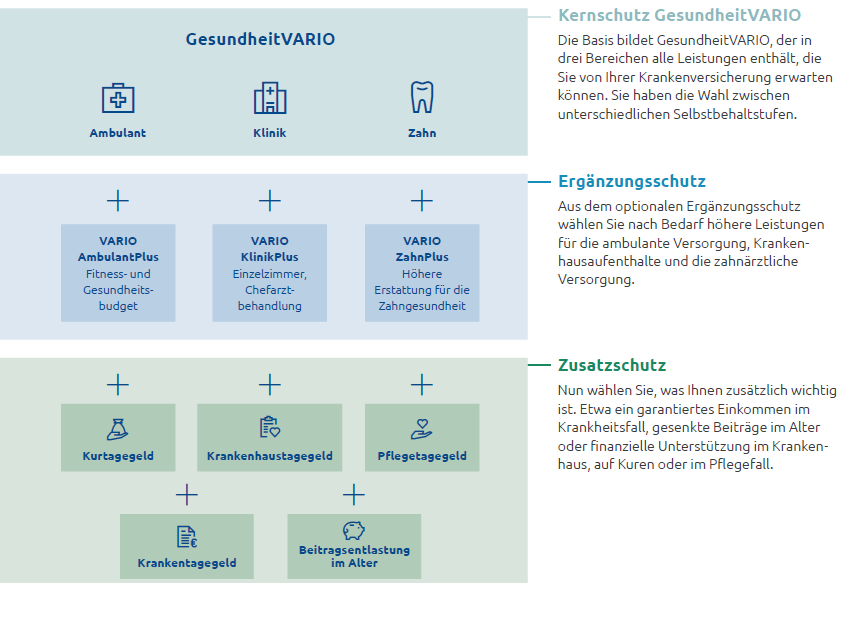

Die Idee ist eine Mischung aus einem klassischen Kompakttarif, dem Tarif „GesundheitVARIO“, welcher durch die Zusatztarife VARIO AmbulantPlus, VARIO KlinikPlus, VARIO ZahnPlus sowie dem Kurtagegeldtarif optional erweitert werden kann.

Bildquelle: Auszug aus Werbeprospekt der BBKK

Auf die weiteren Zusatztarife; der Krankentagegeld-, Krankenhaustagegeld-, Pflegezusatzversicherung, sowie den Beitragsentlastungstarif gehe ich hier nun nicht näher ein.

Den Tarif GesundheitVARIO gibt es in 3 unterschiedlichen Selbstbehaltsstufen

Auzug aus den Bedingungen des Tarifs GesundheitVARIO, Zitat:

„G. Selbstbehalt

Von den Versicherungsleistungen für ambulante Heilbehandlung (Abschnitt A) wird pro Person und pro Kalenderjahr ein Selbstbehalt von

– 20 % bis max. 400 Euro im Tarif GesundheitVARIO 400

– 800 Euro im Tarif GesundheitVARIO 800

– 1.600 Euro im Tarif GesundheitVARIO 1600

abgezogen.Kinder und Jugendliche haben jeweils den halben Selbstbehalt, d.h.:

– 20 % bis max. 200 Euro im Tarif GesundheitVARIO 400

– 400 Euro im Tarif GesundheitVARIO 800

– 800 Euro im Tarif GesundheitVARIO 1600Zum 1. Januar des Jahres, in dem die versicherte Person das 20. Lebensjahr erreicht, gilt der Selbstbehalt für Erwachsene.

(…)Kosten für präventive ärztliche Untersuchungen nach den im anhängenden Verzeichnis der gezielten Vorsorgeuntersuchungen aufgezählten Ziffern der GOÄ, sowie Schutzimpfungen nach Abschnitt II.A Nummer 8 werden nicht auf den Selbstbehalt angerechnet.“ Zitat Ende.

Der pauschle tarifliche Selbstbehalt fällt also nicht bei stationärer und zahnärztlicher Behandlung an. Darüberhinaus gibt es im ambulanten Bereich aufgeführte Bereiche die ebenfalls nicht vom SB erfasst werden…

Leistungen für Impfungen aus dem Tarif GesundheitVARIO

Im Bedingungswerk des Tarif GesundheitVario findet man dazu u.a. folgende Passage, Zitat:

„A. Ambulante Heilbehandlung (…)

8. Schutzimpfungen

Der Versicherer erstattet die Kosten für Impfungen einschließlich Impfstoff. Hierzu zählen auch Impfungen aus Anlass von Auslandsreisen oder aus beruflichen Gründen inklusive Malariaprophylaxe. Der tarifliche Selbstbehalt nach Abschnitt II.G gilt für diese Leistungen nicht. (…)“ Zitat Ende.

Diese Definition empfinde ich gut gelungen, gibt es doch am Markt der Privaten Krankenversicherungen viele Tarife, mit vielen Einschränkungen in diesem Bereich.

Ambulante Heilmittel im Tarif GesundheitVARIO

Sehen wir uns jetzt einmal die Regelungen im Tarif Gesundheit VARIO zum Thema ambulante Heilmittel näher an. Dort findet man u.a. folgende Formulierung:

„A. Ambulante Heilbehandung

(…)

12. Heilmittel

Der Versicherer erstattet die Kosten für Heilmittel bis zu 130 % der beihilfefähigen Höchstsätze des Bundes. Hierzu gehören z.B. physikalische Therapien (Krankengymnastik, Inhalationen, Lymphdrainagen, Massagen, Packungen und medizinische Bäder), Logopädie, Ergotherapie, Podologie und Osteopathie.(…)“ Zitat Ende.

Die BBKK wirbt in einem ihrer Werbe-Prospekte mit einem offenen Heilmittelkatalog, was mit der Passage „z.B.“ ja erst einmal danach aussieht.

Allerdings bezieht sich der Tarif auf die „beihilfefähigen Höchstsätze des Bundes“, immerhin bis zu 130%, was man als vergleichsweise hohen Leistungsansatz interpretieren kann.

Dennoch; der Bezug auf die Beihilfefähigkeit könnte auch bedeuten, dass eine Kürzung oder gar Streichung einer Leistung für Heilmittel seitens der Bundesbeihilfe eine unmittelbare Wirkung auf die Tarifleistung hat! Beihilfeverordnungen sind ja keine individuellen Verträge, sondern wie der Name schon sagt Verordnungen, die sich eventuell zukünftig auch verändern könnten.

Gleichwohl gibt es am Markt der Privaten Krankenversicherung auch viele Tarife mit anderen Einschränkungen. Als Beispiele sind hier tarifliche Heilmittelkataloge mit festen Eurohöchstgrenzen, prozentualen SB´s oder eine maximal Erstattung auf 100% der beihilfefähigen Höhe zu nennen.

Wie sieht es mit der Leistung für Hilfsmittel und Sehhilfen aus?

Wie immer muss man bei der Betrachtung des Leistungsumfangs auch den allgemeinen Teil der Bedingungen lesen. Hier steht u.a., Zitat:

„§ 4 Umfang und Grundsätze der Leistungspflicht

(…)

(3) Arznei- und diätetische Lebensmittel, Heil-, Hilfs- und Verbandmittel, VerbrauchsmaterialienDer Versicherungsschutz umfasst im vertraglichen Umfang Leistungen für Arznei-, diätetische Lebens-, Heil-, Hilfs- und Verbandmittel sowie unmittelbar zur Behandlung von schweren Erkrankungen gehörende Verbrauchsmaterialien. Die Regelung des § 4 Absatz 2 gilt hierfür entsprechend.

(…) c) Hilfsmittel:

Hilfsmittel sind Gegenstände, die im Einzelfall erforderlich sind, um den Erfolg einer Krankenbehandlung zu sichern oder eine bestehende Behinderung oder Unfallfolge zu mildern oder auszugleichen oder die erforderlich sind, um Leben zu erhalten. Als Hilfsmittel zählen auch Geräte für diagnostische oder therapeutische Zwecke.Nicht als Hilfsmittel zählen

- allgemeine Gebrauchsgegenstände des täglichen Lebens

- Hilfsmittel bzw. Geräte, die dem Fitness- und Wellnessbereich zuzuordnen sind,

- sonstige sanitäre oder medizinisch-technische Bedarfsartikel (z. B. Fieberthermometer und Heizkissen),

- Hilfsmittel, die vor allem der Pflege oder deren Erleichterung dienen (Pflegehilfsmittel)

- Hilfsmittel, die der Verbesserung des Wohnumfeldes dienen.Kosten für die Energieversorgung der versicherten Hilfsmittel (z. B. Stromkosten, Batterien) werden nicht erstattet.“ Zitat Ende.

Weiter heißt es dann im Tarif GesundheitVARIO unter A. Ambulante Heilbehandlung, Zitat:

„(…) 14. Hilfsmittel

14.1 Der Versicherer erstattet die Kosten für Hilfsmittel, wie z. B. Geh und Stehhilfen, Rollstühle, Orthesen und orthopädische Schienen, Prothesen, orthopädische Schuheinlagen, Kompressionsstrümpfe, elektronische Sprechhilfen, Inhalations- und Atemtherapiegeräte, Geräte zur Schlafapnoebehandlung, Überwachungsmonitore, Applikationshilfen wie Ernährungs- und Insulinpumpen, Blutzucker- und Blutdruckmessgeräte. Der Versicherer erstattet auch Kosten für die Anschaffung eines Blindenhundes inklusive erforderlicher Trainingsmaßnahmen.14.2 Der Versicherer erstattet die Kosten für ärztlich verordnete Hör- und Tinnitusgeräte jeweils bis zu einem erstattungsfähigen Rechnungsbetrag von 2.000 Euro je Ohr.

14.3 Der Versicherer erstattet die Kosten für Sehhilfen (Brillen, Kontaktlinsen) bis zu einem erstattungsfähigen Rechnungsbetrag von insgesamt 500 Euro innerhalb von zwei Kalenderjahren. Hierbei werden die bereits erfolgten Erstattungen aus dem laufenden und dem vorhergehenden Kalenderjahr angerechnet. Der Versicherer erstattet darüber hinaus die Kosten für die Refraktionsbestimmung durch den Optiker.

14.4 Der Versicherer erstattet auch die Kosten für die Reparatur und Wartung eines versicherten Hilfsmittels im Rahmen der tariflich vereinbarten Erstattungsgrenzen. (…)“ Zitat Ende.

Erst einmal haben wir einen offenen Hilfsmittelkatalog, dafür spricht die Formulierung im allgemeinen Teil, sowie der Zusatz im Tarif „z.B.“. Die Aufzählung ist also nicht abschließend gemeint. Natürlich sind nicht alle Hilfsmittel einfach so mitversichert. Einige sind auch ausgeschlossen. Ich hätte mir gewünscht, dass man hier auf den Ausschluss der sogenannten Pflegehilfsmittel verzichtet.

Schade, dass der Tarif Eurolimitierungen für Hör- und Tinnitusgeräte hinterlegt hat. Möchte man hier mehr Leistung haben, so muss man auf den Zusatztarif VARIO AmbulantPlus zurückgreifen.

Im Bedingungswerk des Tarif VARIO AmbulantPlus steht nämlich hierzu mitunter, Zitat:

„II. Versicherungsleistungen

(…)

Soweit im Tarif GesundheitVARIO ein Selbstbehalt in Abzug gebracht wird, gehört dieser nicht zu den verbleibenden Kosten und ist nicht erstattungsfähig.(…)3. Sehhilfen

Der Versicherer erstattet die nach Vorleistung des Tarifes GesundheitVARIO verbleibenden Kosten für Sehhilfen (Brillen, Kontaktlinsen) zu 100 %. Die Erstattung nach Tarif VARIO AmbulantPlus ist auf 500 Euro innerhalb von zwei Kalenderjahren begrenzt. Hierbei werden die bereits erfolgten Erstattungen aus dem laufenden und dem vorhergehenden Kalenderjahr angerechnet. Die Erstattung ist zusammen mit der Leistung aus dem Tarif GesundheitVARIO auf den Rechnungsbetrag begrenzt.4. Hör- und Tinnitusgeräte

Der Versicherer erstattet die nach Vorleistung des Tarifes GesundheitVARIO verbleibenden Kosten für Hör- und Tinnitusgeräte zu 100 %.“ Zitat Ende.

Kommen wir wieder zu einem weiteren postitiven Leistungspunkt.

Den Leistungen des neuen Tarifs GesundheitVARIO für alternative Medizin

Viele PKV-Tarife sehen hier lediglich Leistungen durch Heilpraktiker vor. Noch dazu sind diese oft mit einem jährlichen Eurolimit oder einem prozentualen Selbstbehalt versehen. Nicht so im Tarif GesundheitVARIO. Im Bedingungswerk des Tarifs GesundheitVARIO findet man unter Punkt A. Ambulante Heilbehandlung, Zitat:

„10. Behandlung durch Heilpraktiker

Der Versicherer erstattet die Kosten für Untersuchungs- und Behandlungsmethoden des Heilpraktikers bis zu den Höchstsätzen und nach den Grundsätzen des Gebührenverzeichnisses für Heilpraktiker (GebüH), einschließlich Arznei- und Verbandmittel.Heilpraktikerleistungen umfassen sämtliche Verrichtungen von Heilpraktikern nach dem GebüH und darüber hinaus sonstige von Heilpraktikern durchgeführte Behandlungs- und Untersuchungsmethoden, soweit sie im Hufeland-Leistungsverzeichnis der Besonderen Therapierichtungen enthalten sind.

Nicht erstattungsfähig sind psychotherapeutische Behandlungen durch Heilpraktiker.

11. Naturheilkunde durch Ärzte

Der Versicherer erstattet die Kosten für ärztliche Untersuchungs- und Behandlungsmethoden einschließlich Arznei- und Verbandmittel im Rahmen des Hufeland-Leistungsverzeichnisses der Besonderen Therapierichtungen. Behandlungskosten nach dem Hufeland-Leistungsverzeichnis werden bis zu den Höchstsätzen erstattet, die für vergleichbare ärztliche Leistungen im Rahmen der GOÄ liegen und deren Bemessungsgrundsätzen entsprechen.“ Zitat Ende.

Neben der erweiterten Definition „Naturheilkunde durch Ärzte“, finde ich auch die Nennung der Hufelandverzeichnisse positiv. Solche klaren Formulierungen zu diesem Bereich findet man im PKV-Markt eher selten.

Anschlussheilbehandlung (AHB) und Rehabilitationsmaßnahmen (REHA)

Viele Versicherer erwähnen die Rehabilitationsmaßnahmen in Ihren Bedingungswerken nur im Ausschlusstext. Anschlussheilbehandlungen sind oftmals nur mit Fristen, Diagnosebeschränkungen oder maximalen Leistungsdauern versehen. Umso besser das der neue Tarif GesundheitVARIO hier folgendes im Tarifbedingungswerk schreibt, Zitat:

„B. Stationäre Krankenhausbehandlung (…)

3. Anschlussheilbehandlung und medizinische Rehabilitation

Der Versicherer erstattet die Kosten für eine medizinisch notwendige Anschlussheilbehandlung oder medizinische Rehabilitation im Umfang der Nummern B.1 und B.2.

Wird die Anschlussheilbehandlung oder medizinische Rehabilitation ambulant durchgeführt, erstattet der Versicherer anstelle der allgemeinen Krankenhausleistung den Tagessatz der Einrichtung, in der die Behandlung durchgeführt wird.

Als medizinische Rehabilitation gelten nicht z.B. Klima-Kuren oder Mutter- Kind-Kuren.

Ist ein anderer Kostenträger vorleistungspflichtig, erstatten der Versicherer die beim Versicherten verbleibenden Restkosten, wie z.B. die gesetzliche Eigenbeteiligung.“ Zitate Ende.

In dieser Formulierung sind keine pauschalen Fristen, oder maximalen Leistungsdauern zu finden. Auch eine Diagnosenauflistung wie bei manchen anderen Versicherern lässt der Tarif GesundheitVARIO erfreulicherweise weg. Ebenfalls gut finde ich die Tatsache, dass beide Begrifflichkeiten (Anschlussheilbehandlung sowie Rehabilitation) Einzug im Tarifbedingungsteil gefunden haben.

Leistungen für Kuren aus dem Tarif GesundheitVARIO

Das Thema Kuren wird im Tarif GesundheitVARIO separat erwähnt. So heißt es u.a., Zitat:

„A. Ambulante Heilbehandung (…)

24. Ambulante Kuren

Bei einer ärztlich verordneten Kur erstattet der Versicherer ärztliche Leistungen und Arzneimittel. Die Kosten für Heilmittel werden bis zu 130 % der beihilfefähigen Höchstsätze des Bundes erstattet.Nicht erstattungsfähig sind die Kosten für Kurtaxe, Unterbringung und Verpflegung. (…)

B. Stationäre Krankenhausbehandlung (…)

4. Stationäre Kur

Bei einer ärztlich verordneten Kur erstattet der Versicherer ärztliche Leistungen und Arzneimittel. Die Kosten für Heilmittel werden bis zu 130 % der beihilfefähigen Höchstsätze des Bundes erstattet. Nicht erstattungsfähig sind Kosten für die Kurtaxe, Unterbringung und Verpflegung sowie Kosten für wahlärztliche Leistungen.“ Zitat Ende.

Zusätzlicher Kurtagegeldtarif

Darüberhinaus bietet die BBKK noch einen optionalen Kurtagegeldtarif an. Hierzu möchte ich auch kurz einen Auszug zitieren:

„Tarif Kurtagegeld (…)

II. Versicherungsleistungen

1. Der Versicherer erstattet den versicherten Tagessatz bis zu 28 Tage innerhalb von drei Kalenderjahren für medizinisch notwendige Maßnahmen:

– zu 100 % bei vollstationären Kuren, Anschlussheilbehandlungen, und medizinischen Rehabilitationsmaßnahmen

– zu 50 % bei ambulanten oder teilstationären Kuren, Anschlussheilbehandlungen und medizinischen Rehabilitationsmaßnahmen (…)“ Zitat Ende.

Honorare für Ärzte und Zahnärzte

Die Tarifstruktur des neuen Tarifs unterscheidet hier zwischen dem Kerntarif und den Zusatztarifen.

Aus dem Kerntarif GesundheitVARIO sind zunächst einmal ambulante ärztliche Leistungen nur nach den Grundsätzen der Gebührenordnung für Ärzte (GOÄ) BIS zu den dort festgelegten Höchstsätzen erstattungsfähig.

Auch zahnärztliche Leistungen sind nach den Grundsätzen der Gebührenordnung für Zahnärzte (GOZ) und Ärzte (GOÄ) nur bis zu den dort festgelegten Höchstsätzen erstattungsfähig.

Und natürlich auch die Leistungen von Belegärzten bei stationären Aufenthalten sind nach den Grundsätzen der Gebührenordnung für Ärzte (GOÄ) ebenfalls nur bis zu den dort festgelegten Höchstsätzen erstattungsfähig.

Zu den erstattungsfähigen Gebühren für Heilpraktiker und Psychologen findet sich mitunter im Tarifbedingungswerk GesundheitVARIO, Zitat:

„ A. Ambulante Heilbehandung

Der Versicherer erstattet die Kosten für ambulante Heilbehandlungen, abzüglich des tariflich vereinbarten Selbstbehaltes (siehe Abschnitt II. G) zu 100 %.(…) 9. Psychotherapie

Der Versicherer erstattet die Kosten für psychotherapeutische Leistungen nach den Grundsätzen der Gebührenordnung für Psychotherapeuten (GOP) und Ärzte (GOÄ) bis zu den dort festgelegten Höchstsätzen.

Nicht erstattungsfähig sind psychotherapeutische Behandlungen durch Heilpraktiker.

10. Behandlung durch Heilpraktiker

Der Versicherer erstattet die Kosten für Untersuchungs- und Behandlungsmethoden des Heilpraktikers bis zu den Höchstsätzen und nach den Grundsätzen des Gebührenverzeichnisses für Heilpraktiker (GebüH), einschließlich Arznei- und Verbandmittel. (…)“ Zitat Ende.

Zusatztarif VARIO AmbulantPlus

Nun können aber darüberhinaus optional Zusatztarife für den ambulanten, zahnärztlichen und stationären Bereich abgeschlossen werden. So findete man im Tarif „VARIO AmbulantPlus“ zu den versicherten Arzthonoraren u.a. folgendes, Zitat:

„(…) II. Versicherungsleistungen

Kosten für ärztliche Leistungen sind nach den Grundsätzen der Gebührenordnung für Ärzte (GOÄ) erstattungsfähig. Soweit im Tarif GesundheitVARIO ein Selbstbehalt in Abzug gebracht wird, gehört dieser nicht zu den verbleibenden Kosten und ist nicht erstattungsfähig.

1. Ambulante ärztliche Leistungen

Der Versicherer erstattet Kosten, die über die Höchstsätze der Gebührenordnung für Ärzte (GOÄ) hinausgehen, zu 100 % wenn eine entsprechende Honorarvereinbarung vorliegt. Dies gilt für Leistungen des Tarifs GesundheitVARIO nach Abschnitt A. (…)“ Zitat Ende.

Interessanterweiße wird hier nur von den GOÄ nicht aber von den GebüH und den GOP gesprochen!

Gut ist aber, dass für den Bereich der ambulanten Psychotherapie keine prozentuale Selbstbeteiligung oder eine Sitzungszahlbegrenzung zu finden ist.

Zusatztarif VARIO KlinikPlus

Auch im stationären Bereich, sprich im Tarif VARIO KlinikPlus findet man zu den Arzthonoraren u.a. folgendes, Zitat:

„II. Versicherungsleistungen

Der Versicherer erstattet die Kosten zu 100 % für:

1. Wahlleistungen

Der Versicherer erstattet bei

– stationärer Krankenhausbehandlung (vollstationär oder teilstationär)

– stationärer Entbindung

– vor- und nachstationärer Behandlung

– stationärer Psychotherapie

– Anschlussheilbehandlung und medizinischer Rehabilitationmaßnahmefolgende Wahlleistungen:

– gesondert berechenbare wahlärztliche Leistungen, auch über die Höchstsätze der Gebührenordnung für Ärzte hinaus, wenn diese nach den Grundsätzen der Gebührenordnung für Ärzte (GOÄ) berechnet werden. Wird über die Höchstsätze der GOÄ berechnet, muss eine entsprechende Honorarvereinbarung vorgelegt werden.– Leistungen des Belegarztes, der Beleghebammen und des Belegentbindungspflegers die über die Höchstsätze der Gebührenordnung für Ärzte hinausgehen, wenn diese nach den Grundsätzen der Gebührenordnung für Ärzte (GOÄ) berechnet werden und eine entsprechende Honorarvereinbarung vorliegt

– gesondert berechenbare Unterkunft im Zwei- oder Einbettzimmer sowie vom Krankenhaus gesondert berechenbare Zuschläge für Verpflegung, Telefonanschluss, Fernseher und Internetzugang. (…)“ Zitat Ende.

Möchte man also neben der Erstattungsfähigkeit von Wahlleistungen im Krankenhaus auch eine Versicherung der GOÄ-Höchstsatzüberschreitung haben, so ist der Tarif VARIO KlinikPlus dringend erforderlich.

Zusatztarif VARIO ZahnPlus

Der Tarif VARIO ZahnPlus behandelt ebenfalls das Thema der Honorare für den zahnärztlichen Bereich und schreibt dazu mitunter, Zitat:

„(…) II. Versicherungsleistungen

Der Versicherer erstattet die Kosten zu 100 % für:1. Zahnersatz

(…)

Die Leistungen sind nach den Grundsätzen der Gebührenordnung für Zahnärzte (GOZ) und Ärzte (GOÄ) auch über die dort festgelegten Höchstsätze hinaus erstattungsfähig. Wird über die Höchstsätze der GOÄ und GOZ berechnet muss eine entsprechende Honorarvereinbarung vorgelegt werden.Als erstattungsfähig gelten die Leistungen nach Abschnitt II. C 3 im Tarif GesundheitVARIO.

Soweit im Tarif GesundheitVARIO ein Abzug aufgrund des dort vereinbarten Höchstsatzes nach Abschnitt II. C 3.3 in den ersten drei Kalenderjahren erfolgt, gehört dieser nicht zu den erstattungsfähigen Kosten nach Tarif VARIO ZahnPlus.

Solange im Tarif GesundheitVARIO noch ein Höchstsatz nach Abschnitt II. C 3.3 für den erstattungsfähigen Rechnungsbetrag besteht, gilt dieser in gleicher Höhe auch für den Tarif VARIO ZahnPlus.

2. Zahnbehandlung, Zahnvorsorge und Kieferorthopädie

Der Versicherer erstattet die Kosten für zahnärztliche und kieferorthopädische Leistungen, die über die Höchstsätze der Gebührenordnung für Zahnärzte (GOZ) und Ärzte (GOÄ) hinausgehen zu 100 %, wenn diese nach den Grundsätzen der Gebührenordnung berechnet werden und eine entsprechende Honorarvereinbarung vorliegt. Dies gilt für Leistungen des Grundbausteins nach Abschnitt II. C 1, 2 und 4. (…)“ Zitat Ende.

Interessant ist in diesem Zusammenhang auch die Erhöhung des prozentualen Erstattungssatzes für versicherten Zahnersatz von 70% (über Tarif GesundheitVARIO) auf 90% mittels dem Zusatztarif VARIO ZahnPlus.

So heißt es im Tarif VARIO ZahnPlus, Zitat:

„1. Zahnersatz

Der Versicherer erstattet Kosten für Zahnersatz zu 90 %, abzüglich der nach Tarif GesundheitVARIO erstatteten Versicherungsleistungen.“ Zitat Ende.

Zahnstaffel im Tarif GesundheitVARIO

Die BBKK hat eine einfach, leicht verständliche Zahnstaffel im Tarif GesundheitVARIO hinterlegt. Dort heißt es, Zitat:

„C. Zahnbehandlung, Zahnersatz und Kieferorthopädie

(…)

3. Zahnersatz (…)

3.3 Die Erstattung ist in den ersten drei Kalenderjahren auf einen erstattungsfähigen Rechnungsbetrag von insgesamt 6.000 Euro begrenzt. Diese Begrenzung gilt nicht für einen Versicherungsfall, der durch einen nachweislich nach Versicherungsbeginn eingetretenen Unfall verursacht wurde.“

Somit bezieht sich die Zahnstaffel auf den Bereich des Zahnersatz (so interpretiere ich das zumindest), und auch nur für einen vergleichsweise kurzen Zeitraum.

Optionsrechte

Das Tarifkonzept verfügt über einige Möglichkeiten zur Umgestaltung des Versicherungsschutzes. Einen aus meiner Sicht sehr interessanten Teil daraus möchte ich hier auszugsweise herausgreifen, nämlich das Optionsrecht aus dem Tarif GesundheitVARIO für den nachträglichen Abschluss der „Ergänzungsbausteine der Tariflinie VARIO“, Zitat:

„F. Optionen

1. Erhöhung des Versicherungsschutzes

1.1 Der Versicherungsnehmer hat das Recht, zu bestimmten Anlässen den Versicherungsschutz der betroffenen versicherten Person ohne erneute Gesundheitsprüfung wie folgt anzupassen:1.1.1. Den Tarif GesundheitVARIO auf eine geringere Selbstbehaltsstufe umstellen

1.1.2. Zum Zeitpunkt des Anlasses mit den Tarifen GesundheitVARIO kombinierbare Ergänzungsbausteine der Tariflinie VARIO abschließen. Diese Optionen können einzeln oder zusammen ausgeübt werden. Die Optionen können bei Eintritt der folgenden Anlässe ausgeübt werden:

a) Heirat

b) Scheidung

c) Ende der Ausbildung oder Studium, spätestens zum Ende des Monats der Vollendung des 39. Lebensjahres

d) Wechsel zwischen einem Arbeitnehmerverhältnis und einer selbständigen Tätigkeit

e) drei Jahre nach Beginn einer selbständigen Tätigkeit

f) nach dem dritten und sechsten Kalenderjahr nach Übertritt aus der gesetzlichen Krankenversicherung oder privaten Krankheitskostenvollversicherung eines anderen Unternehmens in die Krankheitskostenvollversicherung des Versicherers.1.2. Besondere Optionen für Eltern bei Beginn und Ende der Ausbildung oder Studium eines versicherten Kindes

Der Versicherungsnehmer kann die unter 1.1.1. und 1.1.2. genannten Optionen jeweils bei Beginn und Ende der Ausbildung oder Studium eines versicherten Kindes auch für die im Tarif GesundheitVARIO versicherten Elternteile ausüben.

1.3. Antrag auf Erhöhung des Versicherungsschutzes

Die Anpassung des Versicherungsschutzes ist innerhalb von 3 Monaten ab dem Zeitpunkt, zu dem der Anlass eingetreten ist, zu beantragen. Die Umstellung erfolgt zum nächsten Monatsersten nach Antragstellung. Der höhere Versicherungsschutz gilt auch für laufenden Versicherungsfälle. Der Eintritt des Anlasses ist durch die vom Versicherer geforderten Nachweise zu belegen.

Sind Erschwernisse (z. B. Risikozuschläge oder Leistungsausschlüsse) vereinbart, werden diese bei Erhöhung des Versicherungsschutzes übertragen. Zuschläge werden dabei in der Höhe an den geänderten Leistungsumfang und an die Beitragshöhe des neuen Tarifs angepasst.“ Zitat Ende.

Wie bereits erwähnt gibt es hier noch weitere Optionsrechte und Umgestaltungsmöglichkeit während der Vertragslaufzeit. Diese Optionsrechte können aber für einige Personen wichtig sein oder werden…

Leistungsausschluss für innere Unruhen

Keine PKV bezahlt alle Kosten; das ist logisch. Auch die neue Tarifwelt der BBKK bzw. UKV erstattet lange nicht einfach „alles“. Auf einen Leistungsausschluss im Hinblick auf innere Unruhen möchte ich hier kurz eingehen. Im Allgemeinen Bedingungsteil steht unter anderem, Zitat:

„§ 6 Keine oder eingeschränkte Leistungspflichten

(1) Der Versicherer leistet nicht

a) für Erkrankungen, Unfälle und andere Versicherungsfälle einschließlich deren Folgen, die durch Kriegsereignisse oder innere Unruhen verursacht

wurden. Terroristische Anschläge gelten weder als Kriegsereignisse noch als innere Unruhen.Wird die versicherte Person im Ausland durch eines dieser Ereignisse überrascht und hat unverschuldet keine Möglichkeit, das betroffene Gebiet rechtzeitig zu verlassen, bleibt die Leistungspflicht des Versicherers hingegen bestehen. (…)“ Zitat Ende.

Der Ausschluss für Kriegsereignisse innerhalb Deutschlands ist keine Seltenheit. Auch die die Relativierung im Hinblick auf Terroristische Anschläge ist gut. Allerdings wäre es für meinen Geschmack besser gewesen, wenn man den Zusatz „oder innere Unruhen“ weggelassen hätte.

Besondere Leistung aus dem Zusatztarif VARIO AmbulantPlus (Fitness- und Gesundheitsbudget)

Im Tarif VARIO AmbulantPlus ist ein sehr nennswerter, aus meiner Sicht vorbildlicher Leistungspunkt verborgen. Hier möchte die BBKK bzw. UKV gesundheitsbewusstes Verhalten seiner Versicherten belohnen und beteiligt sich an Kosten „zur Erhaltung und Verbesserung der körperlichen Fitness“. Sehen wir uns die Formulierung im Bedingungswerk näher an. Hierzu steht im Tarif VARIO AmbulantPlus unter Punkt II. 6, Zitat:

„(…) 6. Fitness- und Gesundheitsbudget

Der Versicherer erstattet für Maßnahmen zur Erhaltung und Verbesserung der körperlichen Fitness (z.B. Sport- und Gymnastikkurse oder Fitnesstraining) und Sportmedizinische Untersuchungen die Kosten zu 50 % aus maximal 1.000 Euro pro Kalenderjahr.

Hierzu zählen auch Kosten für Apps und Online-Dienste, welche in den Bereichen Gesundheit und Wohlbefinden unterstützen.“ Zitat Ende.

UPDATE vom 25.02.2020: BaFin fordert Anpassung der Leistungshöhe im Tarif VARIO AmbulantPlus!

Der Tarif ist ja erst seit gut 2 Monaten auf dem Markt. Aufgrund einer Entscheidung der BaFin ist nachträglich eine Anpassung des Ergänzungsbausteins VARIO AmbulantPlus erforderlich; so die BBKK in einer Mitteilung an die Makler!

„Die Änderungen betreffen die unter Punkt II Nr. 6 beschriebenen Leistungen (neu: Prävention und Gesundheitsförderung) und haben auch eine Senkung der Beiträge zur Folge. Die neuen Bedingungen und Beiträge gelten ab sofort und sind entsprechend in den Vergleichs- und Angebotssystemen hinterlegt.“ so die BBKK.

Dieser Vorgang ist nicht alltäglich. Mir fällt allerdings auf, dass die neue Formulierung wesentlich konkreter gefasst ist als das in der ersten Version der Fall war.

Im Teil II Tarif VARIO AmbulantPlus Krankheitskostenvollversicherung; Stand: 24.02.2020, SAP-Nr.: 342054, 02.2020; steht unter Punkt II Nr. 6 jetzt also folgender neuer Text, Zitat:

„6. Prävention und Gesundheitsförderung

Der Versicherer erstattet Kosten zu 50 % aus insgesamt maximal 600 Euro pro Kalenderjahr für

– Präventionskurse. Als Präventionskurse gelten Maßnahmen nach § 20 Absatz 1 SGB V, die von der Zentralen Prüfstelle Prävention zertifiziert sind. Voraussetzung für die Erstattung ist, dass ein Nachweis über die Teilnahme (mindestens 80 % der Kurseinheiten) vorgelegt wird. Dies ist vom Kursanbieter auf einer Teilnahmebescheinigung zu bestätigen.

– Sportmedizinische Untersuchungen. Hierzu gehören z. B. die Anamnese, die Erhebung des Ganzkörperstatus, Ruhe-EKG, Belastungs-EKG, Lungenfunktionsprüfung und Laktatbestimmung sowie abschließende Besprechung. Die Untersuchungen müssen von einem Arzt mit der Zusatzbezeichnung „Sportmedizin“ durchgeführt werden.

Tauchsportärztliche Untersuchungen werden erstattet, sofern sie dazu dienen, herzspezifische Risiken abzuklären und Tauchunfällen vorzubeugen. Ausgenommen sind Unter-suchungen zu Berufszwecken. Die Untersuchung kann nur übernommen werden, wenn sie von einem zugelassenen Tauchmediziner durchgeführt wird. (…)“ Zitat Ende.

Zum Schluss…mein Fazit / meine Meinung

Im Marktvergleich ist die neue Tarifwelt GesundheitVARIO inkl. der Zusatzbausteine als gut durchdachte und in vielen Bereichen leistungsstarke PKV zu sehen. Gerade im Bezug auf die flexible Tarifgestaltung und den dazugehörigen Optionsrechten zur Änderung des Versicherungsumfangs kann die neue Tarifwelt Punkten. Ebenso finde ich die Regelungen zur Anschlussheilbehandlung, Kur, Reha im Vergleich zu den im Markt vorhandenen Lösungen gut.

Es gibt noch viele Kriterien und Inhalte, auf die ich hier nicht näher eingegangen bin. Einen PKV-Tarif kann man halt aber auch nicht auf ein paar Seiten zusammenfassen. Mit Sicherheit lohnt es sich einen genaueren Blick in die neue Tarifwelt der Bayersichen Beamtenkrankenkasse AG zu werfen!

Allerdings sollten bei einer Entscheidung für oder gegen einen Tarif viele weitere Kriterien genau miteinander verglichen werden. So z.B. auch aus den Bereichen Transportkosten, künstliche Befruchtung, LASIK, Regelungen bei Elternzeit, Auslandsschutz, Obliegenheiten usw.

Wie bereits erwähnt, ist eine durch professionelle Hand durchgeführte Beratung zu diesem so komplexen und wichtigen Thema unerlässlich.

Es gibt auch nicht den besten Tarif, sondern immer nur einen auf die persönlichen Wünsche und Bedürfnisse passenden PKV-Tarif. Den es gibt keine PKV die „alles“ zahlt; jede hat Vor- und Nachteile. Welche ist nun für Sie die Beste?

Um diese Frage zu beantworten, muss zunächst ein Anforderungsprofil an die PKV erstellt werden. Ich mache das mit meinem Kriterienfragebogen zur PKV. Dort werden alle Wünsche an den Versicherungsschutz zusammengetragen. Danach kann zusammen mit der Betrachtung der persönlichen Situation, insbesondere der Gesundheitshistorie, die am Markt befindlichen Angebote durchleuchtet, und ein oder mehrere passende Tarife gefunden werden.

Haben Sie Fragen? Möchten Sie ein Angebot oder eine Beratung? Melden Sie sich bei mir. Ich freue mich auf Ihre Mail / Ihren Anruf!

Quellen und Druckstücke:

Teil II Tarif GesundheitVARIO_BK_341440

Teil II Tarif VARIO AmbulantPlus_Kranken_BK_342054 (neues Druckstück)

Teil II Tarif VARIO KlinikPlus_BK_341444

RSS Feed abonnieren

RSS Feed abonnieren