BBKK 2026 Beitragserhöhung – Sowohl die Bayerische Beamtenkrankenkasse (BBKK) als auch die Union Krankenversicherung (UKV) passen zum Jahreswechsel 2025 auf 2026 ihre PKV-Beiträge im Bestand und auch im Neugeschäft um teilweise mehr als 20% in manchen Fällen auch über 28% an!

Viele werden sehr erstaunt über den Brief der PKV sein sich fragen ob das sein kann?!

In diesem Artikel werde ich auf folgende Fragen zur aktuellen Beitragserhöhung der BBKK und UKV eingehen:

- Wie hoch ist die Beitragsanpassung bei der Bayerischen Beamtenkrankenkasse bzw. Union Krankenversicherung?

- Warum sind die Anpassungen / die Steigerungen so stark?

- Dürfen die BBKK und UKV die Beiträge der PKV so stark erhöhen?

- Sind diese Erhöhungen gerechtfertigt – und was kann man dagegen tun?

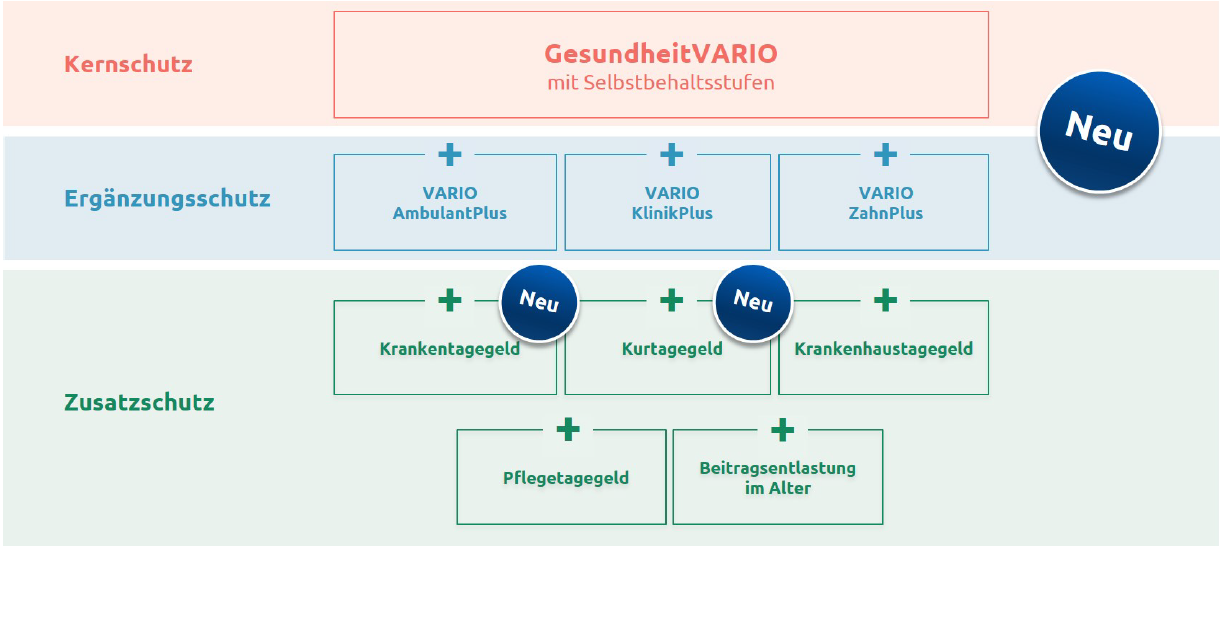

- Wie sieht der PKV-Markt aus / Wie stehen die Tarife der BBKK & UKV nun im aktuellen Marktumfeld aus?

- Lohnt ein Versichererwechsel?

- Wäre ich doch besser in der GKV aufgehoben?

- Welche Möglichkeiten bieten sich für Bestandskunden?

Für viele Versicherte dürfte das aktuelle Schreiben der Bayerischen Beamtenkrankenkasse bzw. UKV zunächst überraschend oder sogar belastend wirken. Dennoch ist es wichtig, nicht vorschnell zu reagieren. Ein klarer, objektiver Blick auf die Situation hilft deutlich mehr als hektische Entscheidungen.

Wenn Sie Fragen haben oder eine Beratung zum Thema PKV wünschen, so melden Sie sich doch einfach unverbindlich bei mir und vereinbaren kurzerhand einen Termin. Rest des Beitrages lesen »

RSS Feed abonnieren

RSS Feed abonnieren