Eine der am häufigsten gestellten Fragen an mich, lautet: „Ich habe doch einen Anspruch von 50% Beihilfe, wieso wird mir dann nur ein Tarif mit einer 30-prozentigen Leistungsstufe / Erstattungsprozentsatz angeboten? Da bin ich doch unterversichert, oder?“

Diese Art der Nachfrage kommt oft von PKV-Interessenten wenn sie zum ersten mal ein Angebot eines Versicherers erhalten.

Das solche Fragen aufkommen, ist durchaus nachvollziehbar, gerade dann, wenn die Tarife auf den ersten Blick eine geringere Prozentstufe versichert haben als „benötigt“.

Auf den zweiten Blick kommt oft heraus, dass die angedachte Leistungsstufe von z.B. 50%, durch zwei separate Tarife mit jeweils 20% und 30% abgedeckt werden. Was verbirgt sich dahinter, und warum wird das so überhaupt angeboten?

Hierzu ein kleiner Auszug aus dem Gesetz über den Versicherungsvertrag (Versicherungsvertragsgesetz – VVG), welches sich an dieser Stelle um eine Besonderheit in der Privaten Krankheitskostenvollversicherung für Beihilfeberechtigte (PKV für Beamte) befasst.

Auszug aus dem Versicherungsvertragsgesetz (VVG) (Stand 26.03.2016), (Quelle www.gesetze-im-internet.de) Zitat:

„§ 199 Beihilfeempfänger

(1) Bei der Krankheitskostenversicherung einer versicherten Person mit Anspruch auf Beihilfe nach den Grundsätzen des öffentlichen Dienstes kann vereinbart werden, dass sie mit der Versetzung der versicherten Person in den Ruhestand im Umfang der Erhöhung des Beihilfebemessungssatzes endet.“ Zitat Ende.

Hierbei handelt es sich also um eine „Kann“-Regelung in Bezug auf die Tarifgestaltungsmöglichkeiten der Versicherer, wenn die versicherte Person einen erhöhten Beihilfebemessungssatzes im Ruhestand haben wird.

Es gibt Beihilfeverordnungen, welche bestimmten Beihilfeempfängern im Ruhestand einen höheren Beihilfebemessungssatz von z.B. 70% gewähren.

Dies ist nicht bei jedem Beamten bzw. Beihilfeempfänger so! Dies kommt wie bereits erwähnt auf individuelle Konstellation der betroffenen Person an, sprich unter anderem wann er Beamter wurde, von welchem Dienstherren er die Beihilfe erhält etc.

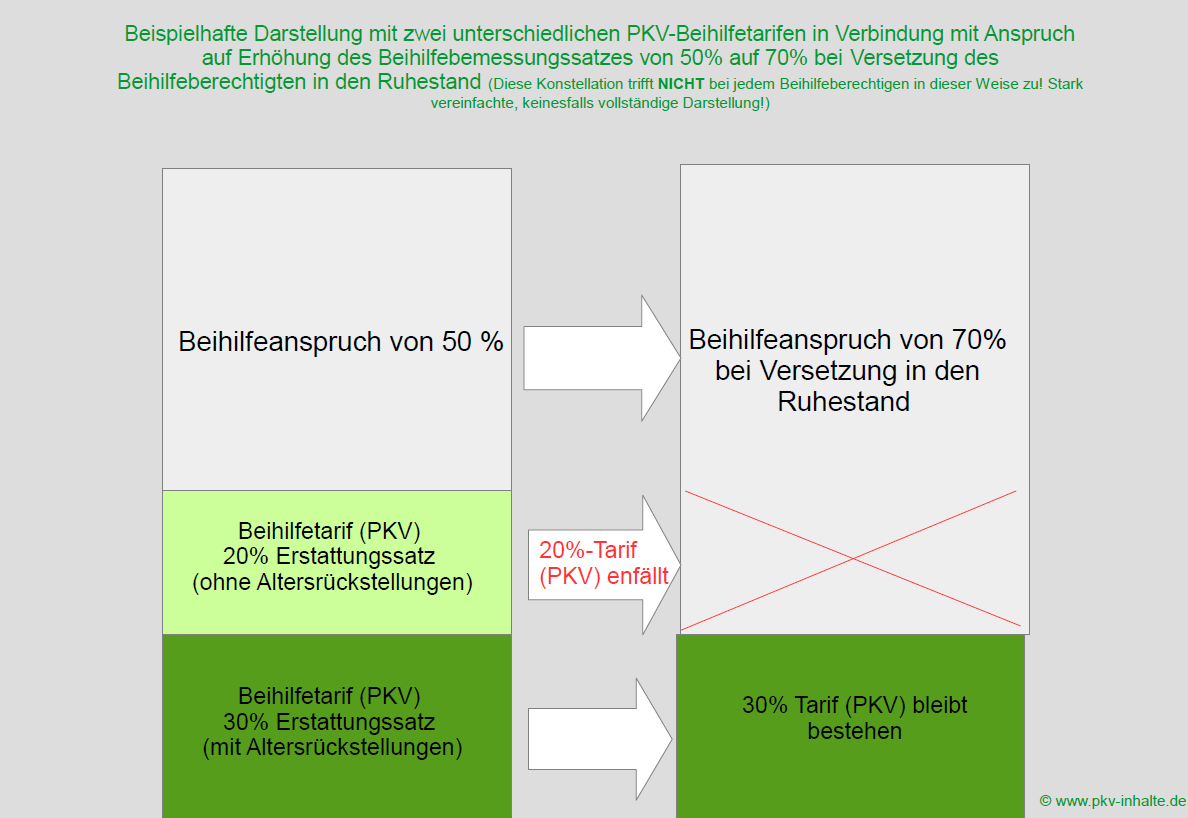

Nehmen wir als fiktives Beispiel einmal an, der Beamte hätte in seiner aktiven Dienstzeit immer einen Beihilfeanspruch von 50% gehabt, und würde nun mit Versetzung in den Ruhestand eine Erhöhung seines Beihilfebemesseungssatz auf 70% erhalten, so müssten seine PKV-(Haupt)Tarife natürlich bedarfsgerecht angepasst werden.

Sprechen wir also von den Haupttarifen (z.B. Beihilfeergänzungstarife wären wieder ein separates Thema), so müsste in diesem Beispiel die Leistungsstufen von 50% auf 30% verändert werden…

Die meisten Versicherer bieten für Beamte, bei welchen nach heutigem Stand schon bekannt ist, dass deren Beihilfebemessungssatz von (jetzt aktuell) 50%, auf später einmal 70% vom Dienstherrn erhöht wird (im Ruhestand), anstatt einem, zwei Tarife an.

…und zwar einen Tarif mit 30 Prozent, und einen Tarif mit 20 Prozent Erstattungssatz. Beide ergeben während der aktiven Dienstzeit zusammen 50 Prozent, sprich das passende „PKV-Gegenstück“ zum Beihilfesatz von 50 Prozent.

Warum bieten die Versicherer aber überhaupt diese umständliche Konstellation von zwei Tarifen (20% + 30%) an, und machen nicht einfach zu dem Beihilfebemessungssatz von 50% den passenden 50% PKV-Haupttarif dazu?

Wie so oft geht es hier ums Geld, genauer ausgedrückt um den Preis. Versicherer müssen sich natürlich mit Ihren Privaten Krankenversicherungen für Beamte auch dem Marktumfeld in Punkto Preis immer vergleichen lassen.

PKV-Tarife haben spätestens nach Ende der Ausbildung oder mit einem gewissen Lebensalter Altersrückstellungen einkalkuliert, was selbstverständlich zu einer Erhöhung des Beitrags führt.

Nun ist bei einigen Beamtengruppen (nicht bei allen) nach heutigem Stand bekannt, dass nach Ende der aktiven Dienstzeit, und Eintreten in den Ruhestand der Beihilfebemessungssatz ansteigen wird.

Die Versicherer können also nun durch die Aufsplittung der 50% Absicherung in 2 Tarife (20% + 30% bei 70% Beihilfe im Ruhestand), den 20%-Anteiltarif ohne Altersrückstellungen kalkulieren, was auch in den meisten Fällen, wenn passend, so umgesetzt wird.

Dies führt eben dann im Vergleich, zu einem komplett mit Altersrückstellungen kalkulierten 50-Prozent-Tarif in der Regel zu einem günstigeren Beitrag. Im Umkehrschluss muss aber auch erwähnt werden, dass eben bei dieser Konstellation auch naturgemäß weniger Altersrückstellungen gebildet werden.

Diese „Art“ der Tarifgestaltung wird von den vielen Versicherern jeweils unterschiedlich bezeichnet. Begriffe wie „Kurzstufentarife“ oder „Quotentarife“ sind nur zwei Beispiele, die ich schon zu Gehör bekommen habe. Jeder Versicherer kann sich hier jedoch anders verhalten.

So gibt es zum Beispiel einige Versicherer, die für Anwärter eben keine solche Tarife anbieten, da eben bei Ausbildungstarifen i.d.R. bis zu einem gewissen Alter eben eh keine Altersrückstellungen gebildet werden.

Beihilfe nicht überall gleich!

ABER ACHTUNG: Nicht jeder Dienstherr bietet diese Ausgestaltung der Beihilfebemessungssätze, wie in dem fiktiven Beispiel benannt auch an! Einige Beihilfeverordnungen sehen eben KEINEN erhöhten Beihilfebemessungssatz im Ruhestand des Beamten vor.

Somit wäre eine Tarifvariante in zwei unterschiedliche Stufen auch nicht angebracht beziehungsweise passend. Nicht nur der Dienstherr, sondern auch andere Parameter sind für die Festlegung der korrekten Tarifauswahl wichtig, wie z.B. auch das Datum der Verbeamtung…

Es ist also nicht nur stets darauf zu achten, wie sich die Bemessungssätze der Beihilfe in der aktiven Zeit des Beihilfeberechtigen, sondern auch in allen anderen Phasen des Lebens verhalten können, insbesondere im Ruhestand!

Bevor also eine Versicherung abgeschlossen wird, ist vom betroffenen Beihilfeberechtigen unbedingt abzuklären, welche Regelungen in Bezug auf die Beihilfeleistungen in den verschiedenen denkbaren Lebenslagen gelten.

Beschäftigt man sich mit den Besonderheiten der PKV für Beamte, so stößt man eben nicht nur auf die genannten 2-stufigen Tarifmodelle, sondern auch auf Themen wie zum Beispiel:

- das Optionsrecht auf KT- Nachversicherung bei Wegfall der Beihilfe,

- Erhöhung / Hinzunahme des Krankenhaustagegeldes bei Wechsel des Dienstherrn,

- Gestaltung der Kurtarife für Angehörige und im Ruhestand,

- oder die Stellung von Beihilfeergänzungsleistungen…

Zugegebenermaßen ein breites Feld, was die Wahl einer für sich geeigneten PKV nicht gerade einfacher macht. Als Unterstützung und Hilfe für den Auswahlprozess habe ich deshalb den Kriterienfragebogen zur PKV zum Download bereitgestellt.

Weiterführende Informationen zum Thema PKV:

Kontaktdaten des Versicherungsmaklers Thomas Schösser

Blog über Kriterien, Unterschiede und Inhalte Privater Krankenversicherungsverträge