Zum Jahreswechsel 2018 auf 2019 finden wieder bei einigen Privaten Krankenversicherung Beitragsanpassungen statt. Warum erfolgt denn eigentlich überhaupt eine solche Beitragserhöhung in der PKV?

In diesem Artikel geht es um die grundlegende Thematik der Beitragskalkulation in der PKV. Zu diesem komplexen Thema oft gestellte Fragen werde ich hier versuchen verständlich zu beantwortet. Dazu beschäftigen wir uns in diesem Artikel damit wie eigentlich ein PKV-Tarif dem Grunde nach berechnet / kalkuliert wird.

Wie wird eine Private Krankenvollversicherung kalkuliert?

Vereinfacht dargestellt schaut sich der Versicherer vor dem Vertragsabschluss an, wer sich eigentlich genau bei ihm versichern möchte, sprich:

- Alter der Person bei Vertragsbeginn,

- Gesundheit der Person bei Vertragsbeginn (gegebenenfalls kommt es zu einem Risikozuschlag welcher bei Vertragsbeginn vereinbart werden könnte),

- gewählter Tarif (gewünschter Leistungsumfang)

- Bei Bisextarifen war noch das Geschlecht der Person relevant (bei den Unisextarifen spielt das Geschlecht keine Rolle mehr)

Zur vereinfachten Darstellung nehmen wir einmal fiktiv an, dass der Versicherer nur einen einzigen Tarif anbietet, und alle Kunden bei Vertragsbeginn gleichermaßen gesund wären.

Nun muss die Private Krankenversicherung kalkulieren, wie lange der Kunde ab Vertragsbeginn gerechnet noch leben wird, und natürlich wie viel Krankheitskosten er in dieser Restlebensphase noch haben, besser gesagt verursachen wird.

Vereinfacht dargestellt wird dann diese veranschlagte Summe auf die Restlaufzeit verteilt. Selbstverständlich ist es so, dass durchschnittlich gesehen eine 20jährige Person weniger Kosten verursacht als eine 80jährige Person (Ausnahmen bestätigen die Regel, deshalb „durchschnittlich“).

Somit bezahlt bei diesem Modell der junge Kunde mehr als eigentlich zur Deckung seiner durchschnittlichen Kosten benötigt wird. Deshalb hat ein junger PKV-Kunde also einen Überschuss, sprich einen Sparanteil in seinem Beitrag inkludiert, die sogenannten Altersrückstellungen. Dazu später gleich noch mehr…

Gibt es Regeln wie ein Privater Krankenversicherer seine Tarife kalkuliert, oder kann er machen wie er es meint? Dürfen Sie Versicherer einfach wie sie möchten die Beiträge erhöhen?

Nein, es gibt klare Regeln an die sich die Versicherungsunternehmen halten müssen. Diese klaren Spielregeln und Grenzen an die sich die Versicherungsunternehmen halten müssen werden insbesondere durch das

- Versicherungsvertragsgesetz (VVG),

- das Versicherungsaufsichtsgesetz (VAG),

- und die Krankenversicherungsaufsichtsverordnung (KVAV) geregelt.

Diese sind insbesondere für die Rahmenbedingungen der Tarifkalkulation und zukünftigen Beitragsanpassungen maßgeblich.

Sehen wir uns zunächst an wann ein PKV-Unternehmen überhaupt eine Beitragserhöhung durchführen kann / darf. Danach gehe ich darauf ein, wie die Finanzierung / Kalkulation von PKV-Tarifen an sich funktioniert.

Wann darf / muss eine PKV bei einem Tarif eine Beitragserhöhung durchführen?

Eine Beitragserhöhung kann nur erfolgen, wenn ein sogenannter „auslösender Faktor“ eintritt. Einfach ausgedrückt müssen die Ausgaben die Einnahmen um einen bestimmten prozentualen Betrag überschreiten, dann kann der Versicherer erst handeln und die Beiträge anpassen (siehe u.a. § 155 (3) VAG).

Tarife die einen geringen prozentualen Satz, als die im § 155 (3) VAG genannten 10% im Bedingungswerk verankert haben, können also früher auf Situationen reagieren.

Der Umstand, dass aber erst ein Grenzwert überschritten werden muss, führt unter Umständen dazu, dass evtl. Jahre lang keine Beitragserhöhung stattfindet. Wenn dann aber eine durchgeführt werden muss, dann muss der Versicherer natürlich auch die neuen kalkulatorischen Gegebenheiten berücksichtigen, was dann zu einer umso höheren Anpassung führen kann.

Als PKV-Kunde tut man also gut daran Beitragsentwicklungen nicht nur über einen Zeitraum von 3-5 Jahre, sondern über eine längere Zeitspanne zu betrachten.

Dazu ein paar wichtige Auszüge aus dem Paragraph 155 des VAG (Markierungen von mir eingefügt – Quelle: www.gesetze-im-internet.de (Stand 22-12-2018))

ZITAT: „Gesetz über die Beaufsichtigung der Versicherungsunternehmen (Versicherungsaufsichtsgesetz – VAG)

§ 155 Prämienänderungen(1) Bei der nach Art der Lebensversicherung betriebenen Krankenversicherung dürfen Prämienänderungen erst in Kraft gesetzt werden, nachdem ein unabhängiger Treuhänder der Prämienänderung zugestimmt hat. Der Treuhänder hat zu prüfen, ob die Berechnung der Prämien mit den dafür bestehenden Rechtsvorschriften in Einklang steht. Dazu sind ihm sämtliche für die Prüfung der Prämienänderungen erforderlichen technischen Berechnungsgrundlagen einschließlich der hierfür benötigten kalkulatorischen Herleitungen und statistischen Nachweise vorzulegen. In den technischen Berechnungsgrundlagen sind die Grundsätze für die Berechnung der Prämien und Alterungsrückstellung einschließlich der verwendeten Rechnungsgrundlagen und mathematischen Formeln vollständig darzustellen. Die Zustimmung ist zu erteilen, wenn die Voraussetzungen des Satzes 2 erfüllt sind.

(…)

(3) Das Versicherungsunternehmen hat für jeden nach Art der Lebensversicherung kalkulierten Tarif zumindest jährlich die erforderlichen mit den kalkulierten Versicherungsleistungen zu vergleichen. Ergibt die der Aufsichtsbehörde und dem Treuhänder vorzulegende Gegenüberstellung für einen Tarif eine Abweichung von mehr als 10 Prozent, sofern nicht in den allgemeinen Versicherungsbedingungen ein geringerer Prozentsatz vorgesehen ist, hat das Unternehmen alle Prämien dieses Tarifs zu überprüfen und, wenn die Abweichung als nicht nur vorübergehend anzusehen ist, mit Zustimmung des Treuhänders anzupassen. Dabei darf auch ein betragsmäßig festgelegter Selbstbehalt angepasst und ein vereinbarter Prämienzuschlag entsprechend geändert werden, soweit der Vertrag dies vorsieht. (…)

(4) Das Versicherungsunternehmen hat für jeden nach Art der Lebensversicherung kalkulierten Tarif jährlich die erforderlichen mit den kalkulierten Sterbewahrscheinlichkeiten durch Betrachtung von Barwerten zu vergleichen. Ergibt die der Aufsichtsbehörde und dem Treuhänder vorzulegende Gegenüberstellung für einen Tarif eine Abweichung von mehr als 5 Prozent, hat das Unternehmen alle Prämien dieses Tarifs zu überprüfen und mit Zustimmung des Treuhänders anzupassen. Absatz 3 Satz 3 bis 5 ist entsprechend anzuwenden.“ ZITAT Ende.

„Wird der Beitrag meines PKV-Vertrags erhöht wenn ich als einzelner Kunde nach Vertragsabschluss krank werde?“

Diese Frage wird allzu oft gestellt. Es wird also gefragt, ob der Beitrag eines PKV-Vertrags individuell nach Vertragsabschluss anhand von zukünftig auftretenden Erkrankungen des einzelenen dort versicherten Kunden erhöht wird?

Die Antwort ist NEIN. Die Private Krankenversicherung prüft bei Antragsstellung ob sie „das Risiko“, also die Person versichert oder nicht. Eventuell werden aufgrund von bestehenden oder vor Vertragsabschluss stattgefundenen Erkrankungen Risikozuschläge vereinbart.

Ist der PKV-Vertrag geschlossen, und erkrankt der PKV-Kunde NACH Zustandekommen des Vertrags, so ist dieser Umstand Risiko des Versicherers, und es wird deshalb kein neuer, inidividueller Beitragszuschlag für den einzelenen Kunden erhoben. Der Versicherer betrachtet das Kollektiv, also die Alterskohorte im Tarif.

Ausnahmen kann es nur geben, wenn der Kunde bei Beantwortung der Gesundheitsfragen im Antrag die sog. vorvertragliche Anzeigepflicht verletzt hätte…

…zu Versicherungen im allgemeinen

Die Versicherung ist ja nichts anderes als die Aufteilung eines, u.U. für den Einzelnen nicht tragbaren, Risikos auf mehrere Personen, dem Versichertenkollektiv. Die eine Person „verursacht“ mehr an Krankheitskosten als die andere Person.

Da in der Kalkulation vom Durchschnittswert ausgegangen wird und ein Kollektiv von (optimaler weise) vielen „Risiken“ (also versicherten Personen) vorhanden ist, gleicht man einzelne höhere Schäden / Krankheitsereignisse eines Einzelnen über das Kollektiv aus. Dafür wird vielleicht eine andere im Kollektiv versicherte Person überhaupt nie schwer krank und braucht demnach eventuell überhaupt keine Leistung aus dem Tarif.

Rechnungsgrundlagen einer PKV

Sehen wir uns einmal einen Auszug aus der (Krankenversicherungsaufsichtsverordnung – KVAV) an (Quelle: www.gesetze-im-internet.de Stand 22.12.2018)

Zitat: 㤠2 Rechnungsgrundlagen

(1) Rechnungsgrundlagen sind:

1. der Rechnungszins,

2. die Ausscheideordnung,

3. die Kopfschäden,

4. der Sicherheitszuschlag,

5. die sonstigen Zuschläge und

6. die Übertrittswahrscheinlichkeiten zur Berechnung des Übertragungswertes nach § 14.(2) Weitere Rechnungsgrundlagen sind die Krankheitsdauern und die Leistungstage, die Anzahl der Krankenhaus- und der Pflegetage, die Krankenhaus-, die Pflegehäufigkeiten, die Krankheits- und die Pflegekosten bezogen auf den Leistungstag sowie andere geeignete Rechnungsgrundlagen, die zur Festlegung der Kopfschäden oder Ausscheidewahrscheinlichkeiten erforderlich sind.

(3) Die Rechnungsgrundlagen sind mit ausreichenden Sicherheiten zu versehen.“ Zitat Ende.

Was sind Kopfschäden und was bedeuten diese für die Kalkulation der PKV?

Unter Kopfschäden versteht man die durchschnittlichen Kosten einer Privaten Krankenversicherung je versicherte Person separiert nach Alter. Aus Vergangenheitswerten zieht man Rückschlüsse auf den möglichen zukünftigen Bedarf an Versicherungsleistungen.

Was versteht man unter Ausscheideordnung?

Hier ermittelt der Versicherer die Wahrscheinlichkeit von Todesfällen und von Kündigungen.

Zahlen jüngere PKV-Versicherte die Kosten der älteren PKV-Versicherten?

Die Antwort auf diese Frage lautet NEIN! Um das System der PKV-Finanzierung zu verstehen muss man dieser Antwort auf den Grund gehen…Im Gegensatz zum System der gesetzlichen Krankenversicherung, gibt es in der PKV eben KEINE Querfinanzierung von jungen zu älteren PKV-Versicherten.

Jede Alterskohorte (Altersgruppe) in ihrem jeweiligen PKV-Tarif sorgt für sich selbst vor. Höheren Ausgaben für ältere Versicherte müssen in der PKV nicht von den jüngeren finanziert werden.

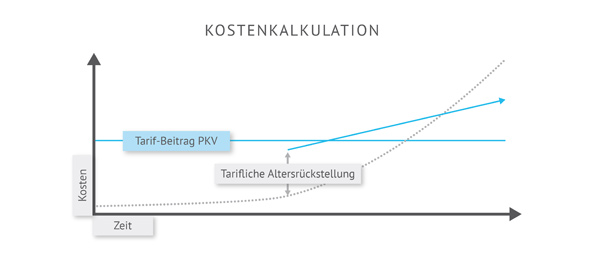

Da klar ist, dass statistisch gesehen der jüngere PKV-Kunde weitaus geringere Krankheitskosten hat als älterer Mensch, wird im „Anwartschaftsdeckungsverfahren“ Rückstellungen für das Alter gebildet (Altersrückstellungen).

Das heißt ein junger PKV-Versicherter zahlt mehr als kalkulatorisch zur Deckung seiner Kosten benötigt wird; die gebildeten Altersrückstellungen werden dann dafür verwendet die höheren Kosten im Alter zu decken, so das Modell. Das folgende vereinfachte Schaubild zeigt die grundlegende Idee der Beitragskalkulation der PKV.

Glaubt man diesem Modell, so dürfte sich der Beitrag in der PKV ja niemals erhöhen? Das stimmt natürlich nicht. Warum steigt der Beitrag dann trotzdem? Bevor ich darauf eingehe, muss ich noch ein paar grundlegende Dinge erläutern…

Sind die Alterungsrückstellungen in jedem PKV-Tarif gleich hoch?

Nein, tatsächlich sind sie sehr unterschiedlich, da auch die Leistungsinhalte der am Markt verfügbaren Tarife teilweise extrem unterschiedlich sind. Dadurch ergibt sich für jeden Tarif eine individuelles zukünftiges Kostenrisiko, und somit auch unterschiedliche hohe Altersrückstellungen.

Dadurch entsteht ein interessantes Phänomen, welches man bei diversen Tarifwechseln entdecken kann, und an dem man die Funktionsweise der Beitragskalkulation eindrucksvoll versteht.

Hier das fiktive Beispiel: Nehmen wir an, dass zwei Zwillingsbrüder Anton und Bernhard (beide gleich alt) sich beim gleichen PKV-Unternehmen zur selben Zeit versichern.

Der erste Bruder Anton wählt den leistungsstarken und damit auch teureren Tarif „A“. Sein Zwillingsbruder Bernhard schließt den leistungsärmeren und preisgünstigeren Tarif „B“ ab.

Nach 10 Jahren führt der im Tarif A versicherte Bruder Anton einen Wechsel in den Tarif B durch, in dem sein Bruder Bernhard von Anfang an versichert war und immer noch ist.

Zahlen beide zum Zeitpunkt des durchgeführten Tarifwechsels den gleichen Beitrag? Oder aber zahlt Anton weniger oder mehr als sein Zwillingsbruder Bernhard?

Antwort: Anton zahlt nun i.d.R. im Tarif B weniger als sein Bruder. Warum? Er hat in der Zeit in welchem er im leistungsstärkeren Tarif A versichert war mehr Altersrückstellungen als sein Bruder für die zu erwartenden höheren Leistungen angesammelt, welche nun beim Tarifwechsel (beim gleichen Versicherer) angerechnet werden.

Warum ist der gleiche PKV-Tarif für einen 30jährigen teurer als für einen 40jährigen?

Nehmen wir ein Beispiel zur besseren Veranschaulichung: Ein Kunde namens A steigt heute in den Tarif XY ein und versichert sich privat. Kunde B steigt in den exakt gleichen PKV-Tarif XY ein und ist 10 Jahre älter als Kunde A. Warum zahlt Kunde B nun einen höheren Einstiegsbeitrag? Natürlich weil der ältere Kunde B weniger Zeit hat um Alterungsrückstellungen aufzubauen.

Bei einem späteren Einstieg in die Private Krankenversicherung müssen höhere Rückstellungen gebildet werden, was zu einer höheren Prämie für den Kunden führt.

Beitragserhöhung in einer PKV obwohl Altersrückstellungen gebildet werden?

Die 3 wesentlichen Gründe dafür sind:

- Die statistische Lebenserwartung der Menschen steigt an. Wenn Menschen in einem Land wesentlich länger leben, so verursachen sie auch entsprechend länger Krankheitskosten. Das muss einkalkuliert werden.

- Gesundheitskosten und der medizinische Fortschritt führen zu höheren Ausgaben.

- Der Rechnungszins wird voraussichtlich oder tatsächlich nicht erwirtschaftet.

Zum Thema medizinischer Fortschritt und Erhöhung der PKV-Beiträge hat der PKV-Verband auf Youtube ein zusammenfassendes Video veröffentlicht:

Was versteht man unter Rechnungszins?

PKV-Unternehmen legen bei der Kalkulation ihrer Tarife einen Rechnungszins zugrunde. Sie nehmen also an, dass sich die Altersrückstellungen verzinst werden, und gehen von einer gewissen Zinseinnahme aus.

In der Krankenversicherungsaufsichtsverordnung (KVAV) findet man folgenden Passus, Stand 21.12.2018, Zitat:

㤠4 Rechnungszins

Der Rechnungszins für die Prämienberechnung und die Berechnung der Alterungsrückstellung darf 3,5 Prozent nicht übersteigen.“ Zitat Ende.

Tatsächlich sind die meisten PKV-Unisextarife mit wesentlich geringeren Rechnungszinsen kalkuliert. Mit Einführung der Unisextarife deklarierten die meisten Versicherer einen Rechnungszins von 2,75%.

Erwirtschaften die PKV-Unternehmen mehr Zins als angenommen, entsteht ein sogenannter Überzins, also ein Puffer. Der PKV-Verband schreibt dazu u.a. ZITAT:

„ Wenn das Versicherungsunternehmen am Kapitalmarkt eine Verzinsung oberhalb des Rechnungszinses erreicht, entstehen die sogenannten Überzinsen. 90 Prozent der Überzinsen werden für zusätzliche Beitragsentlastungen im Alter genutzt. Der überwiegende Teil davon wird den Alterungsrückstellungen aller Versicherten des jeweiligen Unternehmens gutgeschrieben. Der geringere Anteil wird innerhalb von drei Jahren zur Beitragsentlastung der über 65-jährigen Versicherten eingesetzt. Die verbleibenden 10 Prozent der Überzinsen werden den freien Unternehmensmitteln zugeführt.“ Zitat Ende.

Klar ist aber auch, dass bei ständig fallendem Zinsniveau auch die Beiträge aufgrund der Rechnungszinskalkulation erhöht werden müssen. Auch hierzu hat der Verband der Privaten Krankenversicherung zur besseren Veranschaulichung ein kurzes Video auf Youtube veröffentlicht:

Historische Beitragserhöhung in der PKV und GKV

Egal welche Statistik man verwendet, in allen beiden Systemen (GKV und PKV) wurde es in der Vergangenheit teurer; und das wird sich in Zukunft auch fortsetzen. Gleichwohl wurden ja auch Kosten für Kinokarten, Lebensmittel, Benzin oder Mieten in den letzten Jahrzehnten teurer.

Der PKV-Verband schrieb zur historischen Beitragsentwicklung in beiden Systemen u.a. Zitat:

„Das unabhängige und anerkannte IGES-Institut hat die langfristigen Beitragsentwicklungen in der Privaten und der Gesetzlichen Krankenversicherung verglichen. Es kommt zu dem Ergebnis, dass die langfristige Beitragsentwicklung in GKV und PKV in den letzten zwei Jahrzehnten ziemlich vergleichbar ist.“ Zitat Ende.

Im Jahr 1970 lag der durchschnittliche monatliche Höchstbeitrag der GKV bei sage und schreibe etwas über knapp € 50,-.

Wie ich in meinem Artikel zum Höchstbeitrag der GKV im Jahr 2019 vorgerechnet habe, liegt der monatliche durchschnittle Höchstbeitrag im Jahr 2019 für die gesetzliche Krankenversicherung bei € 703,31 (Beitragsbemessungsgrenze 2019 * 15,5 Prozentpunkte (allgemeiner prozentualer Beitragssatz der GKV + durchschnittlicher GKV-Zusatzbeitrag von 0,9%).

Inklusive der Pflegepflichtversicherung für kinderlose Personen liegt dann der Beitrag im Jahr 2019 für die GKV bei durchschnittlich monatlich € 853,05! Man vergesse nicht die Leistungskürzungen der GKV die über die letzten Jahrzehnte zusätzlich neben der Beitragserhöhung noch stattgefunden haben.

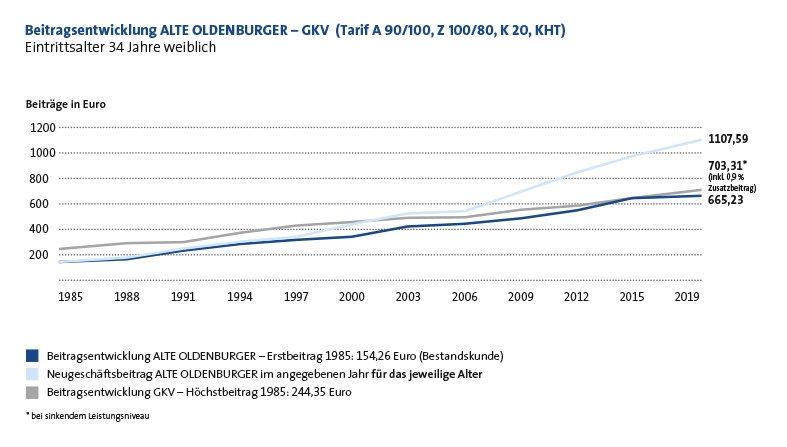

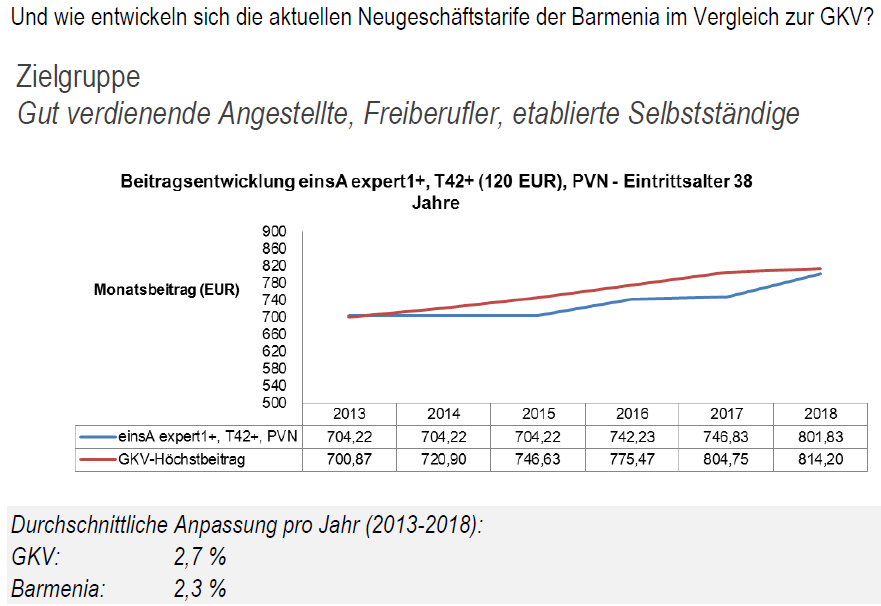

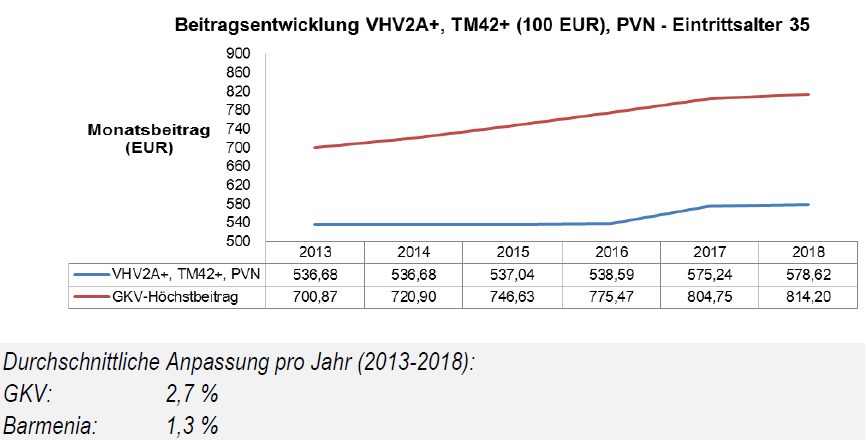

Einige Private Krankenversicherer wie beispielsweise uniVersa, Barmenia oder Alte Oldenburger haben diverse Prospekte mit historischen Beitragsentwicklungen realer Kunden veröffentlicht / zur Verfügung gestellt. Diese sind durchaus interessant.

Quelle: https://www.alte-oldenburger.de/ratgeber/beitragsverlaeufe.html

Quelle: Barmenia Prospekt zur Beitragsentwicklung im Neugeschäft Stand 30. Juni 2018

Quelle: Barmenia Prospekt Beitragsentwicklung im Neugeschäft Stand 30. Juni 2018

Bei dem ein oder anderen Skeptiker könnte da aber der Verdacht aufkommen, man hätte immer nur die besten Beispiele aus dem Kundenbestand ausgewählt.

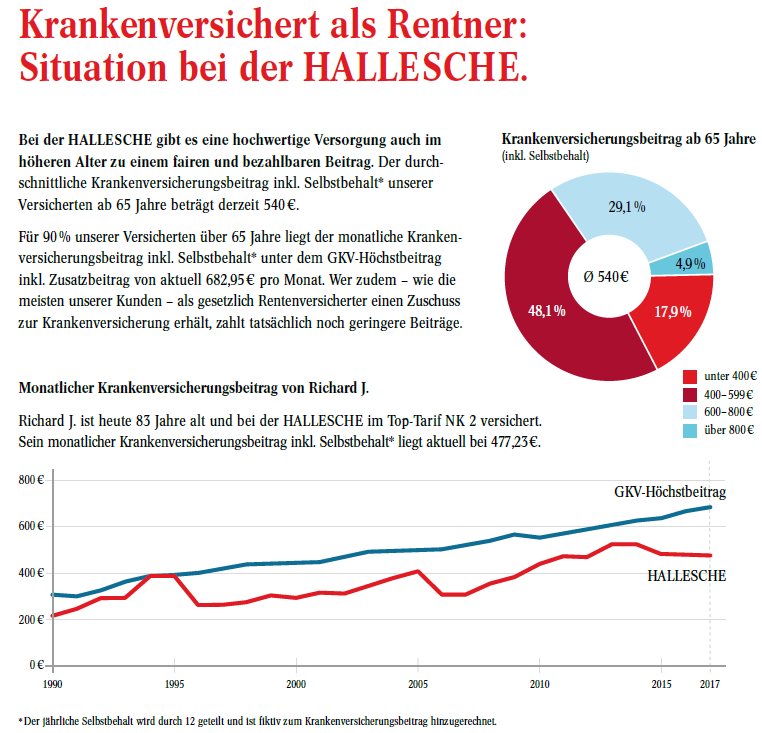

Umso interessanter ist eine Veröffentlichung der HALLESCHE Krankenversicherung a.G., die nun neben einem realen Beitragsverlauf eines Bestandskunden auch den durchschnittlichen Beitrag der Hallesche PKV-Versicherten ab 65 Jahre, sogar inklusive dem hinterlegten Selbstbehalt bekannt gibt. (Quelle: Seite 10 im Prospekt der HALLESCHE Krankenversicherung a.G. „Beiträge im Alter“ Druckstücknummer W 208- 06.17 aus dem Jahr 2017):

Nun möchte ich zum Abschluss auf noch einen Begriff zu sprechen kommen, der (leider) viel zu oft im Internet kursiert; die „Vergreisung von Tarifen“!

Gibt es eine „Vergreisung“ von PKV-Tarifen?

Im Internet als auch im realen Leben habe ich (leider) schon des öfteren Aussagen zu Gehör bekommen, die da ungefähr lauteten:

„Der Tarif ist geschlossen; da kommen keine jungen Menschen mehr nach! Der Tarif vergreist und wird aufgrund dessen teurer!“

Wie vorhin bereits erwähnt teilt man sich PKV-Versicherter die Kosten mit den quasi gleichaltrigen Personen in einer Alterskohorte, im gleichen Tarif.

Würde jetzt theoretisch ein 80järiger Mensch sich mit seinen zarten 80 Jahren privat krankenvollversichern wollen, so müsste er im Endeffekt seinen Risikobeitrag bezahlen, der naturgemäß aufgrund der durchschnittlichen Gesundheitskosten in diesem Alter sehr hoch ausfallen würde.

Die Personen, die heute 80 Jahre alt sind, und schon Jahrzehnte in einem PKV-Tarif versichert sind und waren, haben ja auch schon i.d.R. jahrzehntelang über Ihre Beiträge ein Deckungskapital für die Krankheitskosten im Alter angesammelt. Das bedeutet wenn der Tarif auskömmlich kalkuliert wurde, so machen die höheren Kosten im Alter nicht zwangsläufig einen Tarif teurer, nur weil quasi nur noch ältere Menschen im Tarif versichert sind.

Wer also die Behauptung von Vergreisung eines PKV-Tarifs in den Raum stellt, hat bewiesen, dass er vom Kalkulationskonzept der Privaten Krankenversicherung wenig oder nichts verstanden hat.

Was kann man gegen eine Beitragserhöhung in der PKV tun?

Nichts. In jedem Tarif wird es regelmäßig zu Beitragserhöhungen kommen müssen.

Die Antworten auf die Frage, welche Maßnahmen (z.B. Änderung SB-Stufe, Tarifwechselrecht nach § 204 VVG, Basistarif, Standardtarif usw.) man als privat Versicherter ergreifen kann (oft nicht muss) sind vielschichtig, je nach persönlicher Gegebenheit unterschiedlich, und ein Thema für einen weiteren umfassenden Artikel.

Haben Sie Fragen oder wünsche eine Beratung zum Thema PKV? Dann melden Sie sich einfach ganz unverbindlich bei mir. Hier geht’s zu den Kontaktmöglichkeiten… ich freue mich auf Ihre Email oder Ihren Anruf!

Weiteführende Informationen:

Wann kann man von der GKV in die PKV wechseln?

Leistungsunterschiede in der Privaten Krankenversicherung – wo sind die Unterschiede?

Mehr zum Thema Beitragskalkulation auf der Website des PKV-Verbands (Verbands der Privaten Krankenversicherung e.V.)

Gratis Downloadbereich mit Infobroschüren und Fragebögen rund um die PKV und BU

RSS Feed abonnieren

RSS Feed abonnieren