Bei der Auswahl einer PKV für Beamte achten viele Verbraucher meist auf folgende 4 Bereiche:

- Beitrag (momentane monatliche Prämie für die PKV)

- Leistung (vertragliche Regelungen / Bedingungen)

- Beitragsstabilität (historische Beitragsentwicklung der aktuellen oder historischen PKV-Tarife des Anbieters)

- Bilanzkennzahlen der Versicherer

Doch gibt es darüberhinaus Lebensumstände und Konstellationen, die einen PKV-Vertrag, trotz Betrachtung all dieser genannten Punkte auf den Kopf stellen können.

Dieser Artikel beleuchtet Aspekte, die sowohl vielen Verbrauchern als auch machen Versicherungsvermittlern häufig gar nicht bewusst sind, und auch von Vergleichsprogrammen teilweise nicht erfasst / bewertet werden!

Lebenslauf und Auswirkung auf die PKV für Beamte

Der berufliche Werdegang von Beamten muss nicht immer geradlinig verlaufen.

Gerade dann wenn die geplante Beamtenlaufbahn unterbrochen, oder gar ganz endet, kommt es darauf an, wie der Versicherer mit der Situation umgeht, sprich welche Lösungen und Angebote er für seine Kunden bereithält.

Um die Problematik greifbarer zu machen, zeige ich im folgenden einige Beispiele auf und erläutere, welche Schwierigkeiten entstehen könnten, wenn der Versicherer hierfür keine geeignete Lösung vorsieht.

Dabei werde ich nicht immer auf den Inhalt der Versicherungsbedingungen eingehen, denn einige aus der Lebenssituation des Beamten entstehenden Probleme werden hierüber (leider) nicht gelöst.

PKV für Beamte 10 Dinge die oft übersehen werden

In diesen Artikel wird es um folgende Themen gehen:

- Anwärtertarife – bis zu welchem Alter?

- Was passiert bei Arbeitslosigkeit zwischen Verbeamtung auf Widerruf und Probe?

- Kinderversicherung in der PKV – auf Vorversicherungszeiten achten!

- Vom Beamten zum Angestellten / Freiberufler und zurück

- Option auf Krankentagegeld

- Krankentagegeld für berücksichtigungsfähige Angehörige

- Zusatztarife und Anwartschaftstarife bei GKV-Pflicht

- Dienstherrnwechsel

- Versetzung ins Ausland

- Beamter im Ruhestand – dennoch freiwillig tätig

…das sind noch nicht alle Punkte, die man neben dem Bedingungswerk (dem Kleingedruckten) beachten kann und sollte. Wenn Sie auf der Suche nach einer ehrlichen, unabhängigen Beratung sind, dann buchen Sie gerne gleich direkt unverbindlich einen Termin bei mir.

Die oft gestellte Frage: „Was kostet eine Beratung bei Ihnen?“ habe ich hier beantwortet…

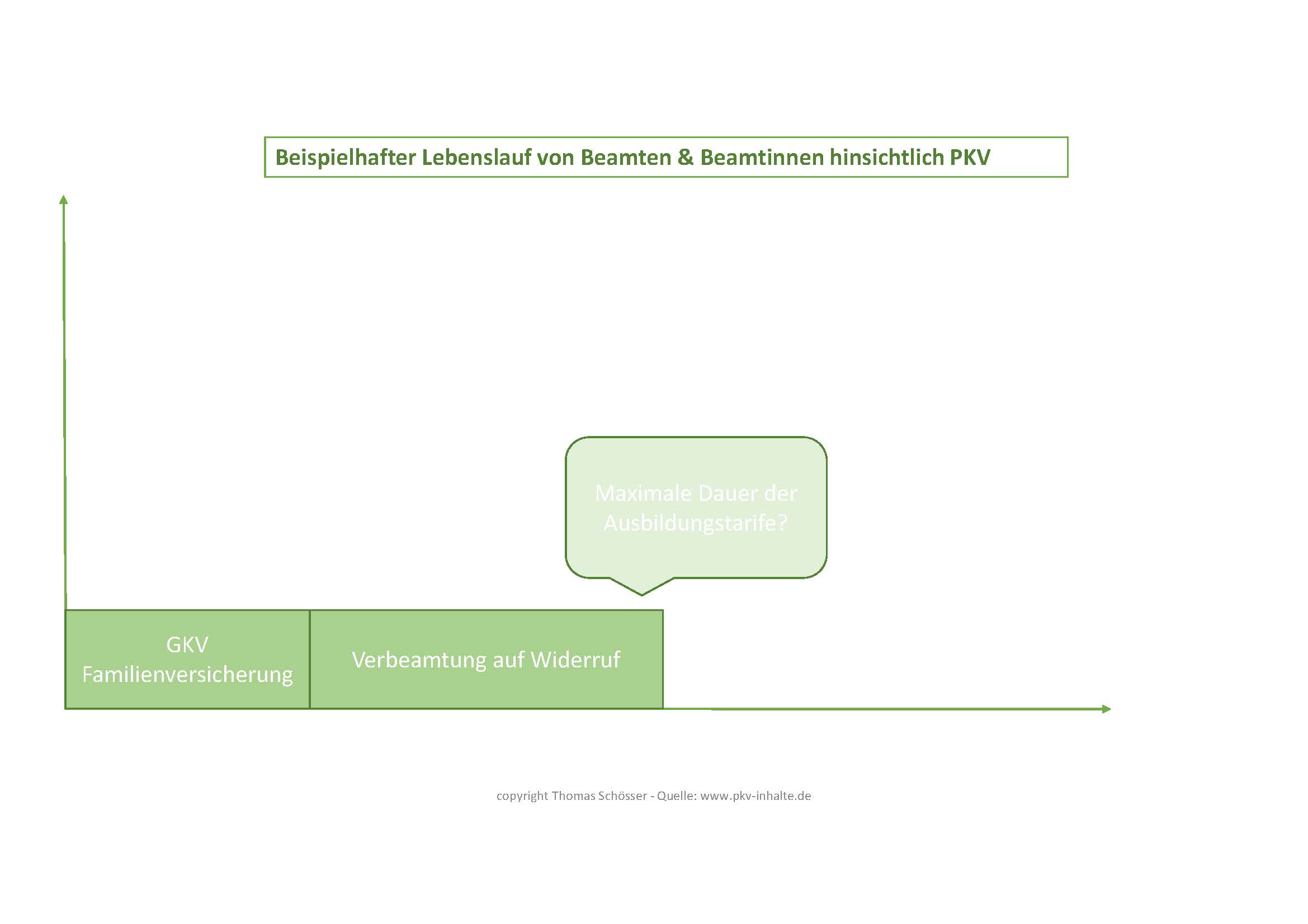

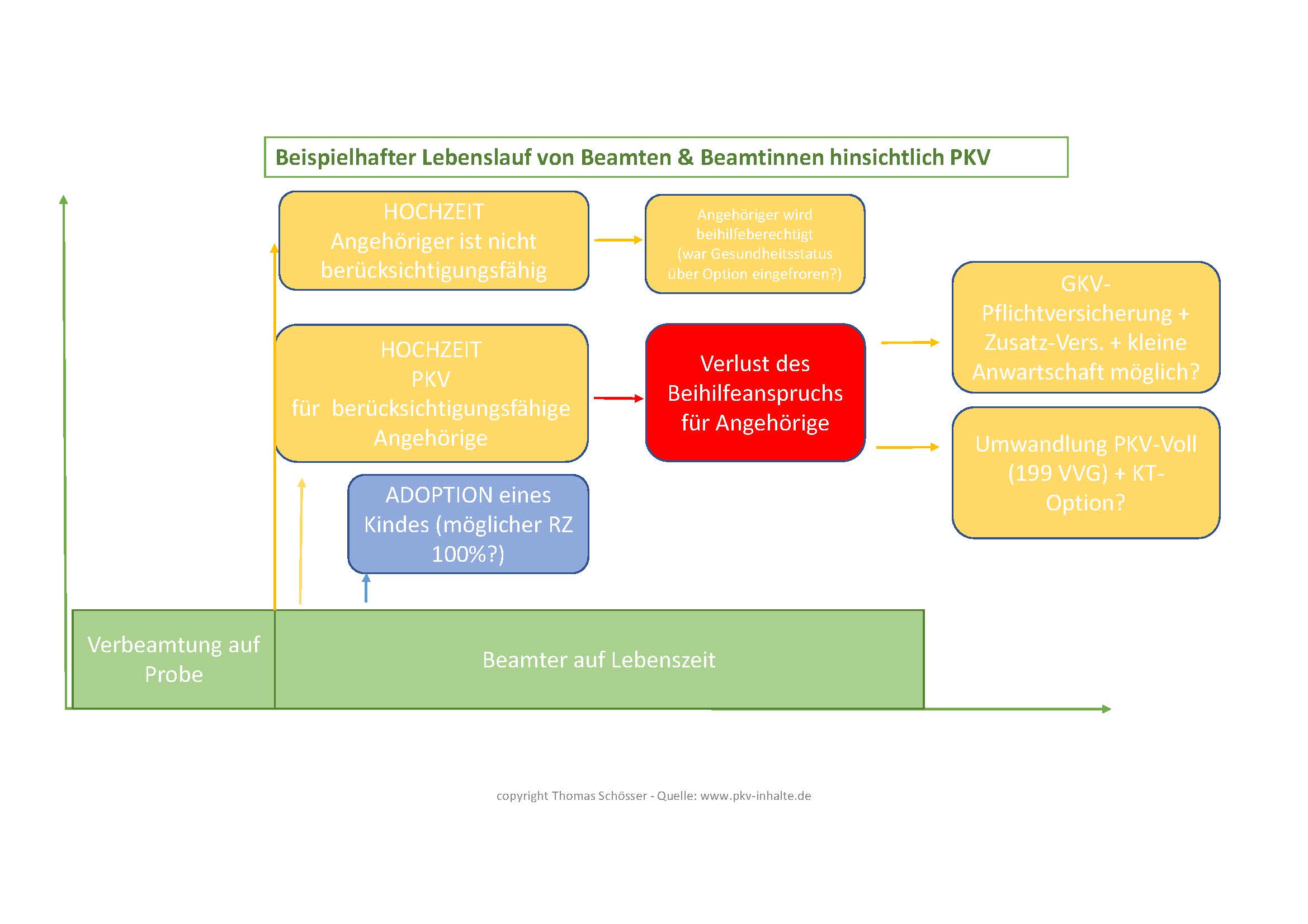

„Normaler“ Werdegang eines Beamten / einer Beamtin

Nehmen wir hierfür einmal den Lebenslauf eines verbeamteten Lehrers / einer Lehrerin.

Nach dem Studium folgt des Referendariat mit der Verbeamtung auf Widerruf, im direkten Anschluss an die Ausbildung die Verbeamtung auf Probe, und danach die Verbeamtung auf Lebenszeit. Im Optimalfall ohne zeitliche Lücken direkt beim gleichen Dienstherrn…so zumindest die Bilderbuchidee!

Tritt dieser berufliche Werdegang genauso ein, so wird es bei allen Tarifen /Versicherern i.d.R. auch kein Problem, und somit auch keine Überraschungen geben.

Anwärtertarife bis zu welchem Endalter möglich?

Nach Ende der Ausbildung entfällt in den allermeisten Fällen der Anspruch auf den beitragstechnisch günstigen Beamten-Anwärtertarif, und es muss auf den normalen preisintensiveren Tarif mit Altersrückstellungen umgestellt werden…dieser Umstand sollte aber im vorhinein bekannt sein.

Hier zeigt sich schon ein ggf. für den Einzelnen wesentlicher Unterschied: Manche Versicherer beenden die Möglichkeit der Nutzung kostengünstigeren Ausbildungstarife mit dem Alter 34, mache dagegen erst mit dem Alter 39. Dadurch können sich, je nach Situation, gravierende Beitragsunterschiede ergeben…

bedingungsbeispiel_ausbildungstarif

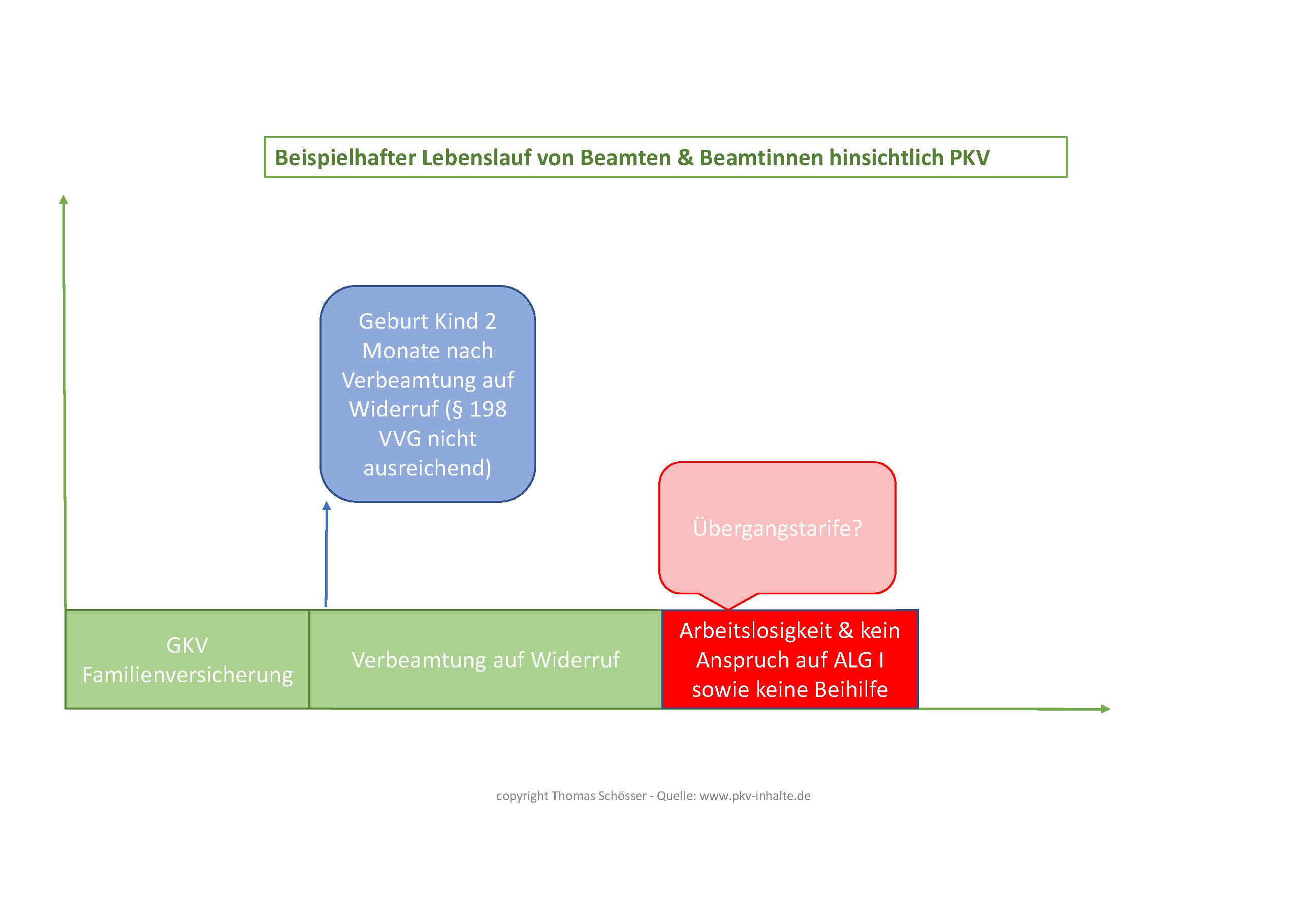

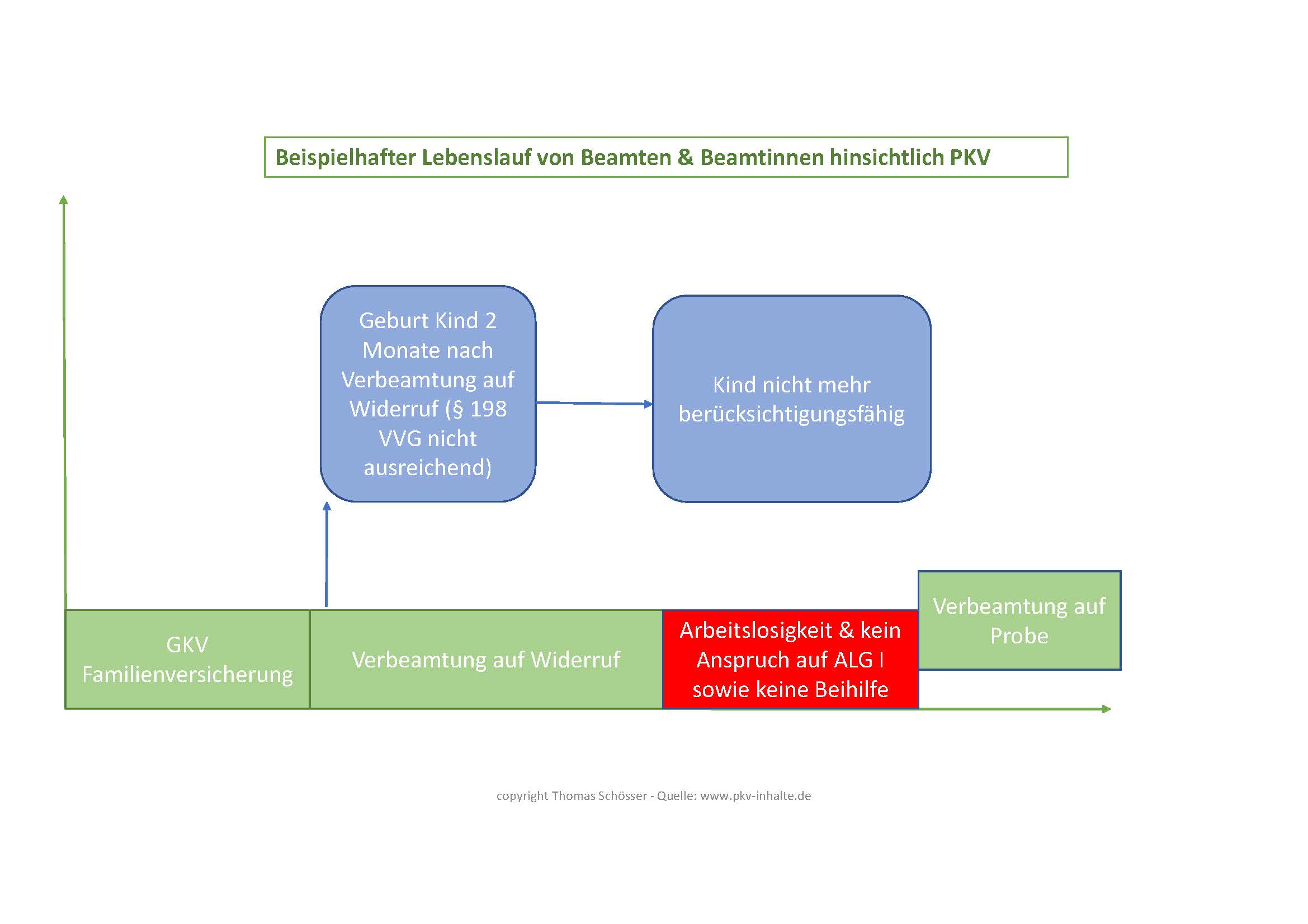

Was passiert bei Arbeitslosigkeit zwischen Verbeamtung auf Widerruf und Probe?

…verändern wir nur eine Kleinigkeit: sagen wir zwischen dem Ende des Referendariats und der Verbeamtung auf Probe liegen Ferienzeiten ohne Festanstellung. Der Beamtenstatus hat geendet und beginnt erst in einem Monat. Dadurch kann der Beihilfeanspruch vorübergehend entfallen. In diesem Zusammenhang stellt sich die Frage, welche kostengünstigen Übergangslösungen möglich sind, sofern bis zur Verbeamtung auf Probe keine Versicherungspflicht in der gesetzlichen Krankenversicherung (GKV) eintritt.

Bietet der Versicherer für diese Situation einen kostengünstigen, leistungsstarken Übergangstarif an?

Die gleiche Fragestellung stellt sich im Übrigen auch für die PKV-Versicherung der Kinder bei Wegfall des Beihilfeanspruchs. In welche Tarife können dann Kinder versichert werden? Wichtige Punkte, an die bei Vertragsabschluss schon gedacht werden sollte.

Kinderversicherung in der PKV auf Vorversicherungszeiten achten!

Oft übersehen wird leider auch die benötigte 3-monatige Vorversicherungszeit zur Kindernachversicherung nach § 198 VVG nach der Geburt.

Dieses Thema Kinderversicherung für Neugeborene und Adoptivkinder habe ich bereits in einem anderen Blogartikel näher beleuchtet.

Nicht alle Versicherer fordern diese Vorversicherungszeit bei Nutzung der Kindernachversicherung, dennoch gilt darauf zu achten, insbesondere falls gerade eine Schwangerschaft besteht!

Was passiert wenn Angehörige von Beamten den Beihilfeanspruch verlieren?

Man stelle sich folgende beispielhafte Situation vor: die Ehegattin eines Beamten verdient durch ihre selbständige Tätigkeit gerade soviel, dass sie beihilfeberechtigt ist. Das Ehepaar entschließt sich dazu, für die Frau eine entsprechende PKV für Beihilfeberechtigte abzuschließen.

Nach einigen Jahren erhöhen sich die Einkünfte aus der selbständigen Tätigkeit der Frau so sehr, dass der Beihilfeanspruch für sie entfällt. Eine Pflichtmitgliedschaft in der GKV ist in unserem Beispiel nicht möglich; so muss der Beihilfe-PKV-Vertrag nicht selten in eine PKV-Vollversicherung umgewandelt werden.

Der Gesetzgeber sieht hierfür eine Regelung im Versicherungsvertragsgesetz vor. Unter § 199 VVG steht u.a., Zitat:

„(…) (2) Ändert sich bei einer versicherten Person mit Anspruch auf Beihilfe nach den Grundsätzen des öffentlichen Dienstes der Beihilfebemessungssatz oder entfällt der Beihilfeanspruch, hat der Versicherungsnehmer Anspruch darauf, dass der Versicherer den Versicherungsschutz im Rahmen der bestehenden Krankheitskostentarife so anpasst, dass dadurch der veränderte Beihilfebemessungssatz oder der weggefallene Beihilfeanspruch ausgeglichen wird. Wird der Antrag innerhalb von sechs Monaten nach der Änderung gestellt, hat der Versicherer den angepassten Versicherungsschutz ohne Risikoprüfung oder Wartezeiten zu gewähren.“ Zitat Ende.

Der Gesetzgeber weißt zwar daraufhin, dass unter Einhaltung der genannten Regeln ein Ausgleich des versicherten Prozentsatzes von beispielsweise 30% auf 100% möglich ist, die Frage nach den Inhalt des jeweiligen Zieltarifs wird nicht beantwortet.

Wie sieht dieser denn genau dann aus? Welche Lösung bietet der jeweilige Anbieter hierfür?

Sind die PKV-Tarife mit 100% genauso leistungsstark oder leistungsschwächer wie die Tarife für Behilfeberechtigte?

Wie verhält es sich dann mit den Kosten für die PKV ohne Beihilfe?

PKV für Beamte vs. PKV für Angestelle / Selbständige

Dazu muss man verstehen, dass es in der privaten Krankenversicherung eigentlich 2 Welten gibt:

- Private Krankenversicherung mit Beihilfeanspruch (PKV für Beamte und deren Angehörige)

- Private Krankenversicherung ohne Beihilfeanspruch (PKV für Selbständige / Freiberufler ohne Beihilfe sowie PKV für Angestellte)

Es ist also in den meisten Fällen eben nicht so, dass Versicherungsgesellschaften nur einen Tarif für Beamte und Angestellte haben.

Wird ein Wechsel vom Beamten hin zum Angestelltenverhältnis vollzogen, so wird quasi von einer Tarifwelt in die anderen gewechselt. Der Leistungsinhalt kann sich dadurch an vielen verschiedenen Teilen verändern (positiv, wie auch negativ).

Können sie also nicht ausschließen irgendwann einmal den Beihilfeanspruch zu verlieren, so sollte man alle Tarife aus beiden Welten, sprich die möglichen Optionen vorab ansehen.

Nicht umsonst stelle ich bei meiner Beratung die Frage, ob man eine berufliche Veränderung ausschließen kann. Diese und weitere wichtige Punkte werden in meiner Beratung VOR dem Vertragsabschluss erläutert und abgestimmt, damit es später einmal keine Überraschungen gibt. Ich verwende hierfür meinen Kriterienfragebogen zur PKV, welchen Sie hier gratis downloaden können.

Vom Beamten zum Angestellten / Freiberufler – Umwandlung und das Krankentagegeld

Sowohl Selbständige als auch Angestellte können aufgrund einer Erkrankung arbeitsunfähig werden. Dauert die Arbeitsunfähigkeit länger, so fehlt jeden Monat Geld zum Leben. Die Krankentagegeldversicherung zahlt einen vereinbarten Eurobetrag für jeden Tag einer krankheitsbedingten Arbeitsunfähigkeit.

Aktive Beamte benötigen diese Versicherung in den allermeisten Fällen aufgrund der Versorgungsstruktur der Dienstherrn nicht. Doch was passiert, wenn der Beamtenstatus entfällt und sich der berufliche Werdegang in Richtung Arbeitnehmertätigkeit, Selbständigkeit oder Freiberuflichkeit ausrichtet?

Krankentagegeld auch für Selbständigen Ehepartner mit Beihilfeanspruch?

Als Beamter ist der Abschluss einer Krankentagegeldversicherung nicht vorgesehen. Viele Versicherer bieten deshalb in der Beamten-Tarifwelt keinen solchen Baustein an.

Für freiberufliche oder selbständig tätige beihilfeberechtigte Personen, wie in einem der obigen Beispiele beschrieben wäre der Abschluss einer Krankentagegeldversicherung neben der PKV-für Beihilfeberechtigte sehr wichtig und notwendig!

Ist Ihnen dieser Punkt wichtig?! Dann sollten Sie abklären, ob der Versicherer für solche Fälle eine Krankentagegeldversicherung anbietet, obwohl eine Beihilfe-PKV abgeschlossen wird bzw. besteht.

Zusatztarife und Anwartschaftstarife bei GKV-Pflicht

Entsteht eine Versicherungspflicht in der gesetzlichen Krankenversicherung (GKV), stellen sich insbesondere folgende Fragen

- Können Zusatztarife zur GKV abgeschlossen werden bzw. die PKV in Zusatzverträge quasi „umgewandelt“ werden?

- Welche Leistungen bieten diese GKV-Zusatzversicherung dann im Detail?

- Können diese Zusatztarife einfach ohne Hürden beantragt werden (z.B. ohne Gesundheitsprüfung)?

- Bietet der Versicherer für die evtl. zukünftige Rückkehr in die PKV (bei Ende der GKV-Pflicht) ein Optionsrecht (Anwartschaftsversicherung) an?

- Hat die Gesellschaft eine große sowie eine kleine Anwartschaft im Angebot? Wann muss / kann diese genutzt werden?

Laut § 199 VVG hat man zwar als Kunde das Recht in einen gleichwertigen Versicherungstarif für Angestellte zu wechseln, doch neu hinzukommende Bereiche sind davon nicht betroffen. Als Beamter benötigt man in den meisten Fällen keine Krankentagegeldversicherung. Als Angestellter oder Selbständiger aber schon.

Deshalb sollte man darauf achten, dass die Tarife bei einem Statuswechsel vom Beamten hin zum Angestellten ein vertraglich garantiertes Recht auf Abschluss einer Krankentagegeldversicherung bieten. Hierzu habe ich bereits einen Artikel verfasst welchen Sie hier lesen können.

Warum ist ein Optionsrecht auf Neuabschluss einer Krankentagegeldversicherung überhaupt so wichtig?

Man stelle sich vor, man wäre einige Jahre nach Vertragsabschluss erkrankt. Nun wechselt man seinen Beruf und muss / darf in die PKV-Vollversicherung ohne Beihilfe wechseln. Fehlt das Recht auf Abschluss der so wichtigen Krankentagegeldversicherung soll könnte der Versicherer diesen neuen Baustein aufgrund der neuen Erkrankung mit einem Risikozuschlag versehen, oder sogar komplett ablehnen, da es sich um ein neu hinzukommendes Modul handelt.

Wird man dann lange arbeitsunfähig bleibt das Einkommen aus…

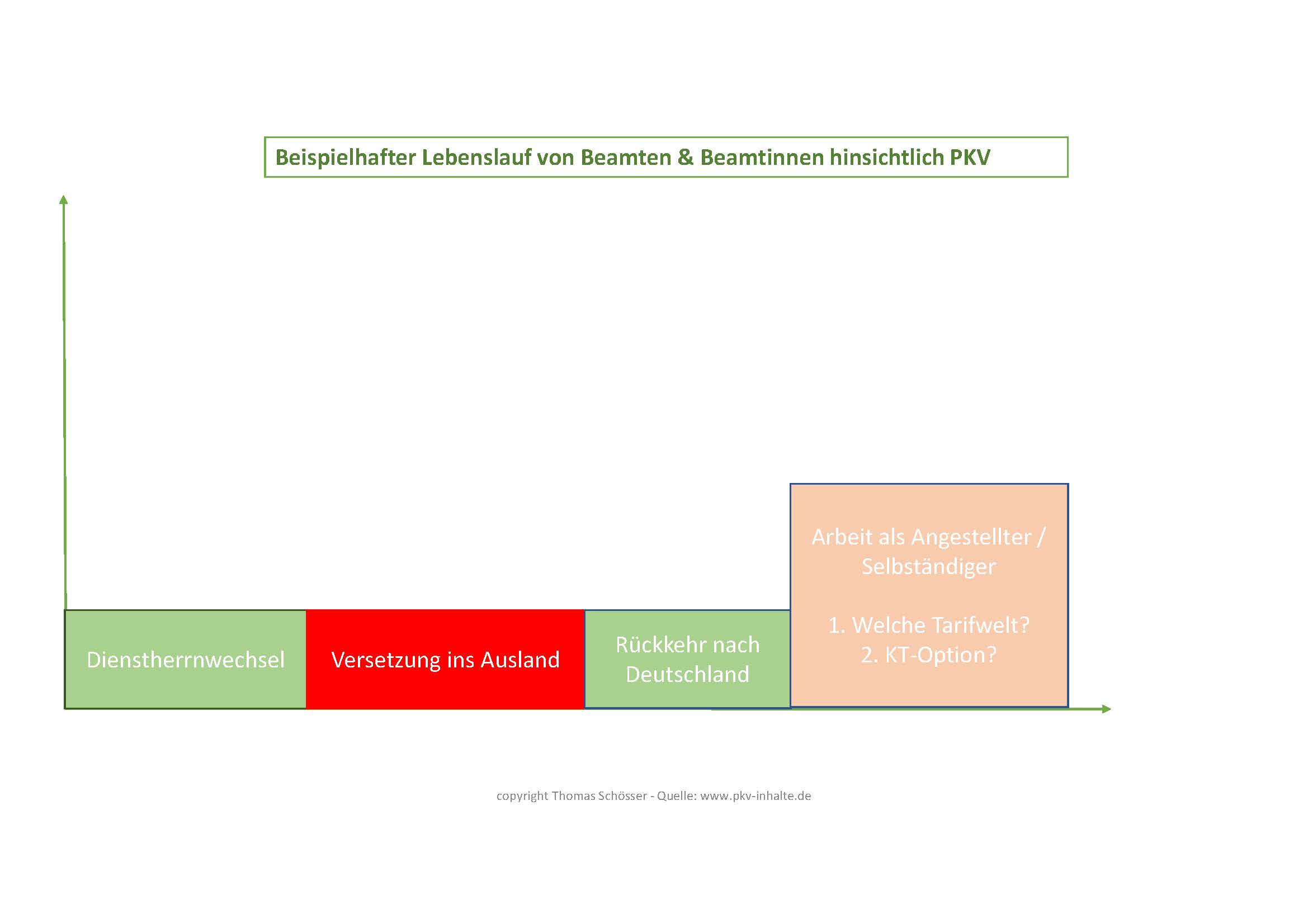

Dienstherrnwechsel bei Beamte – Wechsel in ein anderes Bundesland – was passiert mit der PKV?

Viele denken nicht an den Umstand gegebenenfalls einmal doch den Dienstherrn zu wechseln. Warum der Versicherungsumfang nicht automatisch gleich bleibt erkläre ich jetzt.

Jedes Bundesland / Dienstherr sieht andere Regeln bei der Beihilfe vor. Beispielsweise gibt es Unterschiede bei den Wahlleistungen im Krankenhaus. Einige Länder fordern eine Eigenbeteiligung im Krankenhaus von ihren Beihilfeberechtigten.

Andere Dienstherrn leisten überhaupt nicht für die Zweibettzimmerversorung im Krankenhaus; manche nur wenn der Beamte hierfür etwas von den Bezügen abgibt. Die Vielfalt der Unterschiede sind enorm.

Darüberhinaus wird die Höhe des Beihilfebemessungssatzes ebenfalls differenziert ermittelt. So gibt es in Hessen z.B. Abstufungen von 5%, was bei der Bundesbeihilfe so nicht gegeben ist.

…und nicht jeder Anbieter hat für alle Konstellationen die perfekte Lösung. Natürlich sollte der Versicherungsschutz bestmöglich angepasst werden, doch wenn der Anbieter keine entsprechenden Tarife im Sortiment hat, so kann es u.U. passieren, dass sich durch eine Wechsel des Dienstherren auf einem auch der Inhalt des Versicherungsschutzes ändert.

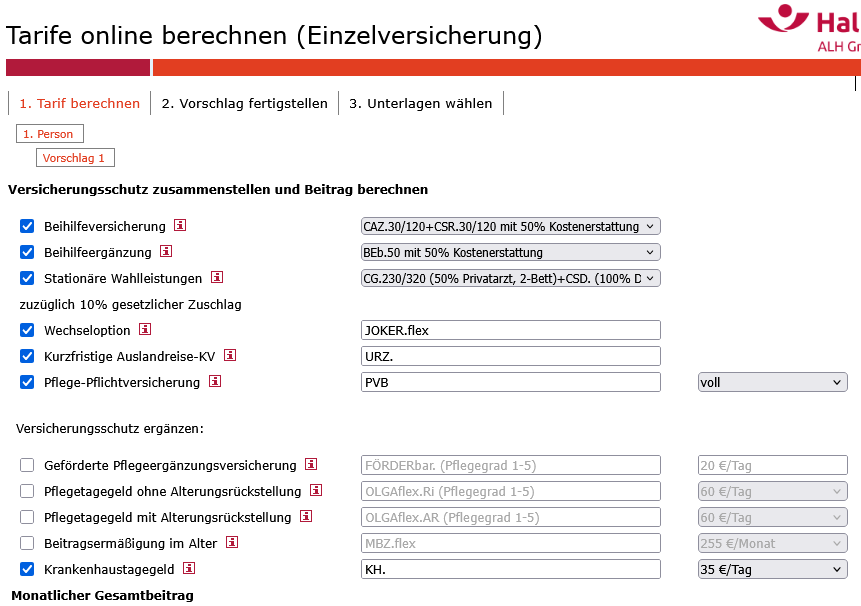

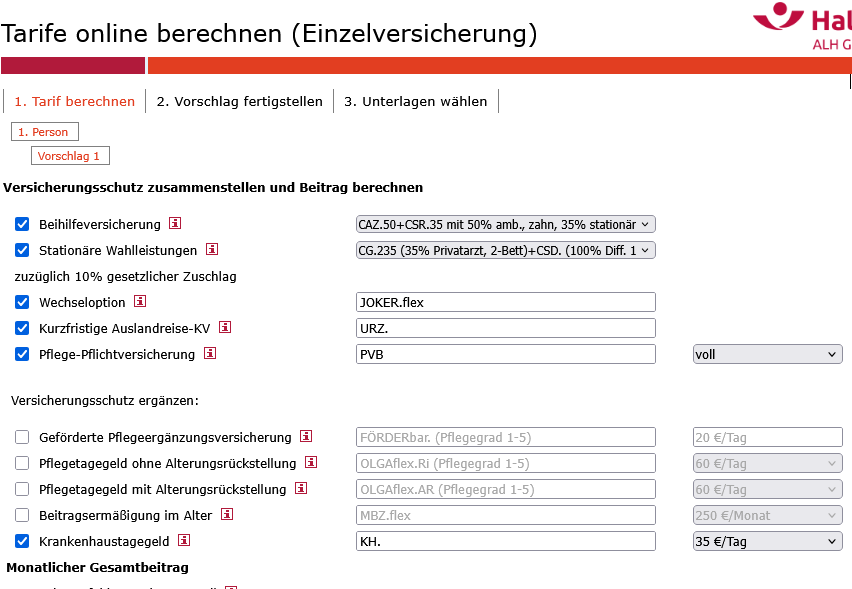

Die Hallesche bietet beispielsweise keinen Beihilfeergänzungstarif für die Beihilfe in Hessen an.

screenshot_hallesche_berechnung_bund

…

screenshot_hallesche_berechnung_hessen

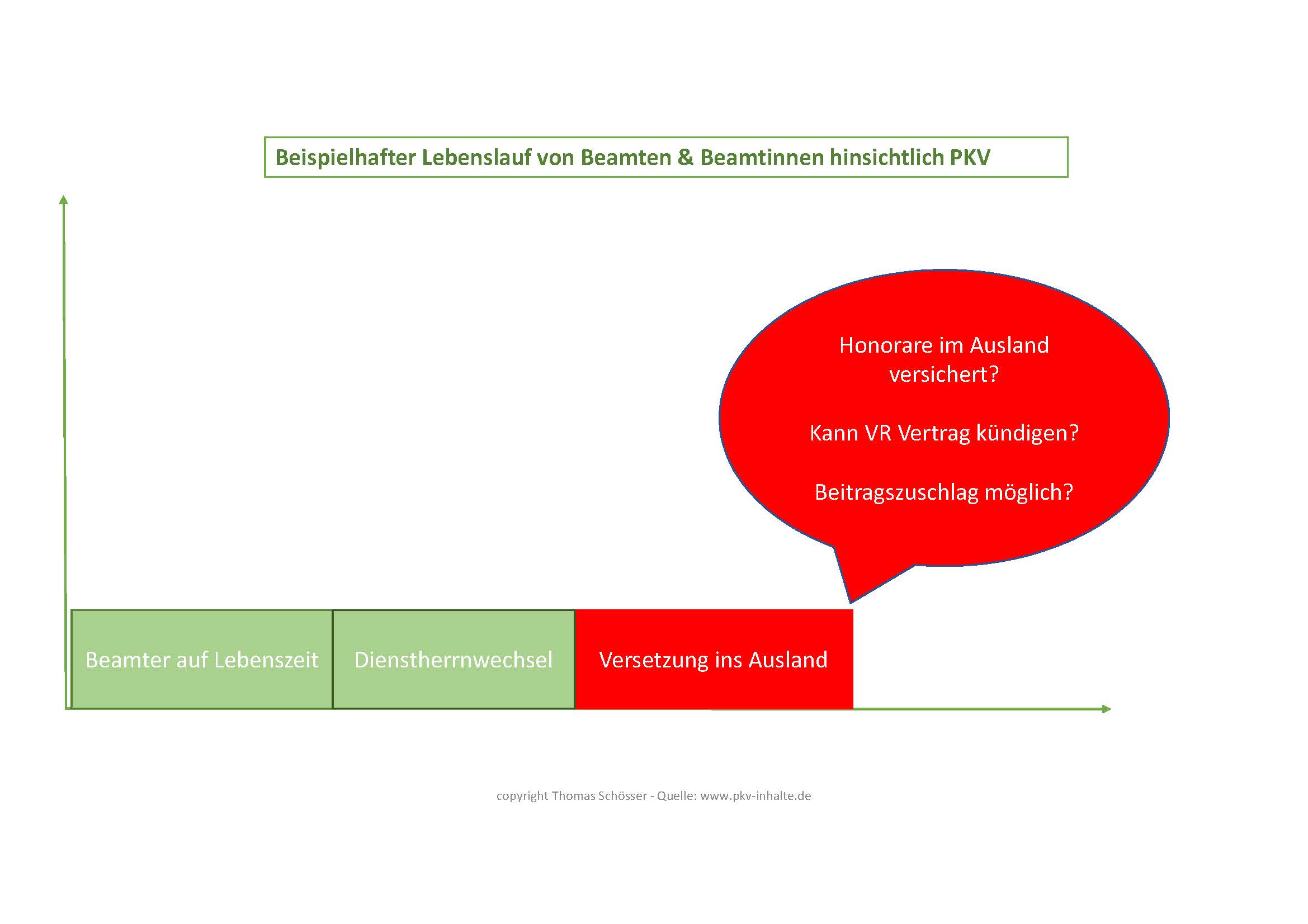

Versetzung vom Dienstherrn ins Ausland – was passiert mit der PKV?

Das eine private Krankenversicherung einen umfassenden Schutz für Auslandsaufenthalte bietet ist nicht in Stein gemeißelt, sondern kommt auf die Ausgestaltung der Vertragsregeln an.

Im wesentlichen geht es um 4 übergeordnete Fragen:

- Kann der Versicherer einen Beitragszuschlag bei Verlegung des Aufenthaltsortes fordern; falls ja wie hoch kann dieser ausfallen

- Kann der Versicherer bei Wegzug oder Aufenthaltsverlegung den aktiven PKV-Vertrag beenden? Unter welchen Voraussetzungen garantiert der Versicherer die aktive Fortführung des Versicherungsschutzes?

- Ist der Versicherungsumfang für den Auslandsaufenthalt ausreichend? (Beispiel Arzthonorare: bis zum deutschen Niveau; bis zum ortsüblichen Satz im Ausland; über die im jeweiligen Land gültigen Höchstsätze…)

- Bei Beamten sollte zusätzlich geprüft werden: ob der Beihilfeergänzungstarif überhaupt für Auslandsaufenthalte ausreichenden Versicherungsschutz für Lücken der Beihilfe beinhaltet

Interessiert Sie das Thema PKV im Ausland und Sie möchten mehr darüber erfahren? Dann empfehle ich Ihnen folgende Artikel dazu (PKV im Ausland Teil 1 – Teil 2 – Teil 3).

Beamter im Ruhestand

Viele Dienstherren sehen vor, dass bei Versetzung des Beamten in den Ruhestand ein erhöhter Beihilfebemessungssatz gewährt wird (z.B. von 50% auf 70%).

Die allermeisten Versicherer bieten deshalb sogenannte „Kurzstufen“-Tarife an. Eine Erläuterung was Kurzstufentarife sind finden Sie HIER.

Wie verhält es sich aber, mit dem Beihilfebemessungssatz wenn man aus freien Stücken weiterarbeitet?

Einige Landesbeamte haben die Möglichkeit auch über die Regelaltersgrenze hinaus freiwillig weiter beruflich aktiv zu sein. Hierzu wird auf der Website der Baden-Württemberg Landesamt für Besoldung und Versorgung folgendes ausgeführt:

Zitat (Quelle lbv.landbw.de):

„(…) Während dieser „freiwilligen Weiterarbeit“ sind Sie selbstverständlich beihilfeberechtigt. Ihr persönlicher Beihilfebemessungssatz richtet sich weiterhin nach Ihren persönlichen Verhältnissen wie bisher auch. Während der Phase der freiwilligen Weiterarbeit zählen Sie zum Kreis der Beamtinnen und Beamten und nicht zum Kreis der Versorgungsempfänger und erhalten daher auch nicht den unter Umständen erhöhten Beihilfebemessungssatz für Versorgungsempfänger von 70 %, sondern den für beihilfeberechtigte Beamtinnen und Beamte.“ Zitat Ende.

Solche Konstellationen können z.B. oft bei Professoren mit Gastprofessur vorkommen. Man sollte also auch hier gleich bei Abschluss diesen Punkt beachten.

Fazit: PKV für Beamte 10 Dinge die oft übersehen werden

Wie man erkennt, kann es noch viele weitere Punkte geben, die in klassischen Vergleichen kaum oder gar nicht berücksichtigt werden.

Wenn Sie gerade vor der Entscheidung welche PKV Sie abschließen sollen stehen, unterstütze ich Sie gerne mit einer unabhängigen, spezialisierten Beratung. Gemeinsam prüfen wir, welche Lösungen wirklich zu Ihrer persönlichen Situation passen.

Nehmen Sie gerne Kontakt mit mir auf, ich freue mich auf unser Gespräch!

RSS Feed abonnieren

RSS Feed abonnieren