Welche Leistungen bietet die PKV Debeka für Beamte wirklich? Dazu nehmen wir die Bedingungen der Tarife B BC und WL genauer unter die Lupe und sehen was sie leisten bzw. was wie versichert ist. Gibt es Nachteile? Das werden wir sehen.

Gerade die PKV-Tarife des Debeka Krankenversicherungsverein a. G. für Beihilfeberechtigte genießt unter den Beamten einen hohen Bekanntheitsgrad. Laut Geschäftsbericht des Jahres 2016 waren über 2 Millionen vollversicherte Personen bei der Debeka privat krankenversichert.

Da die Unisextarife quasi erst ab dem Jahr 2013 auf den Markt kamen, werden wahrscheinlich viele dieser Personen in den sogenannten Bisextarifen versichert sein.

Da neue Verträge nur noch in der Unisextarifwelt abgeschlossen werden können, wird dieser Artikel auf die Unisextarife der Debeka für Beihilfeberechtigte eingehen.

Wichtig: Die Bisextarifwelt unterscheidet sich im Leistungsspektrum in vielen Bereichen grundsätzlich von der Unisextarifwelt. Die Leistungen der beiden Tarifwelten der Debeka sind NICHT identisch!

Die Wahl einer Privaten Krankenversicherung ist eine Entscheidung fürs Leben

Das Vertragswerk, sprich das Bedingungswerk regelt was wie genau versichert ist. Natürlich aber auch was nicht versichert ist. Diese Vertragswerke sind sozusagen des Pudels Kern bei allen Privaten Krankenversicherungen. Im Zweifel ist das Bedingungswerk immer das, worauf man sich als Kunde berufen kann.

Deshalb sollte man VOR Abschluss eines so wichtigen Vertrags immer das „Kleingedruckte“ durchleuchten und prüfen, ob Ihre Wünsche an den Versicherungsschutz auch tatsächlich erfüllt werden.

Ein gut gemeinter allgemeiner Ratschlag: Nehmen Sie stets die Beratung eines Fachmanns zum Thema PKV in Anspruch bevor Sie eine finale Entscheidung treffen. Lassen Sie sich nicht dazu verleiten alleine ohne professionellen Rat eine solch wichtige Entscheidung für oder gegen einen Tarif zu treffen, selbst wenn Sie bereits etliche Artikel, Vergleichtests, Bewertungen und Meinungen gelesen / gehört haben.

Die individuelle Betrachtung Ihrer persönlichen Situation und Anforderungen hat oft einen wesentlichen Einfluss auf die Empfehlung eines außenstehenden neutralen Fachmanns.

Bevor Wünsche und Ziele benannt werden können, sollte zunächst klar sein welche Fallstricke und Besonderheiten es auf dem Markt der PKV überhaupt gibt. Wie viel z.B. dieses oder jenes Hilfsmittel, die Behandlung, die Arzneimittel etc. kosten, und welche verschiedenen Möglichkeiten es gibt diese Kosten abzusichern.

In meinen Beratungsgesprächen nutze ich meinen Kriterienfragebogen zur PKV als roten Faden, um nichts wesentliches zu vergessen. Diesen können Sie gratis downloaden.

In diesem Artikel werde ich nun beispielhaft einige von mir ausgewählte Leistungsinhalte der Unisex-Tarifwelt der Debeka für Beamte herausgreifen und darauf allgemein eingehen, zudem aus den Bedingungen auszugsweise zitieren, auf einige Pukte hinweisen, und meine persönliche Sichtweise zum besten geben. Fettmarkierungen in den Zitaten sind teilweise von mir eingefügt worden.

Die Angaben wurden mit großer Sorgfalt gemacht, sind jedoch stark vereinfacht und keinesfalls vollständig! Die folgenden Beschreibungen sind also allgemein gehalten, ohne Anspruch auf Vollständigkeit, und geben keinen kompletten Einblick der vertraglich hinterlegten Leistungen wieder. Klar ist auch, dass neben den Regelungen im Tarif auch die „medizinische Notwendigkeit“ und „Angemessenheit der Leistungen“ nach den Musterbedingungen beachtet werden muss. Es kann also daraus kein pauschaler Leistungsanspruch abgeleitet werden. Zudem kann es von Seiten des Versicherers immer zu anderen Interpretationen der Bedingungen kommen. Ein Anspruch / Ausschluss eines bestimmten Leistungsumfangs kann aus diesem Artikel nicht hergeleitet werden.

Grundlage für meine Beschreibungen sind folgende Bedingungen / Druckstücke:

(Quelle vom 18.01.2018: https://www.debeka.de/service/bedingungen/Krankenversicherung/index.html)

„Krankenversicherung (ab 21.12.2012 abgeschlossene Unisex-Tarife)“

Allgemeine Versicherungsbedingungen für die Krankheitskosten- und Krankenhaustagegeldversicherung – Stand: 1. Januar 2017 –

Teil I: Musterbedingungen 2009 (MB/KK 2009); Druckstücknummer B KV 1 (01.01.2017)

Allgemeine Versicherungsbedingungen für die Krankheitskosten- und Krankenhaustagegeldversicherung Teil II mit den jeweiligen Tarifbedingungen:

Haupttarif: Tarif „B“ Druckstücknummer C KV 104 (01.10.2017) Stand 01. Oktober 2017

und Zusatztarife:

Tarif „WL“ Druckstücknummer C KV 105 (01.10.2017) Stand 01. Oktober 2017

Tarif „BC“ Druckstücknummer C KV 106 (01.10.2017) Stand 01. Oktober 2017

Allgemein zur Struktur des Tarifwerks der Debeka

Bei dem Haupttarif bzw. Grundtarif „B“ handelt es sich um einen sogenannten Kompakttarif in welchem ambulante, zahnärztliche sowie stationäre Leistungen integriert sind. Im Gegensatz zu einem Bausteintarifsystem ist hier keine Aufteilung dieser drei grundsätzlichen Leistungskategorien vorgesehen. Zudem bietet die Debeka auch nur ein einzigstes Tarifsystem an.

Um die Voraussetzungen der Pflichtversicherung nach § 193 VVG zu erfüllen, muss mindestens der Tarif B abgeschlossen werden.

Der Tarif „WL“ ist mit dem vereinbarten Prozentsatz für die Aufwendungen der Wahlleistungen bei stationärer Krankenhausbehandlung gedacht. Als Wahlleistungen gelten: Gesondert berechenbare Unterkunft im Zweibettzimmer, gesondert berechenbare ärztliche Behandlung. Auf die Höhe der versicherten Arzthonorare kommen wir später noch zu sprechen.

Für die Erstattung der Differenz zwischen der Wahlleistung Unterkunft im Einbettzimmer zur Wahlleistung Unterkunft im Zweibettzimmer bei stationärer Krankenhausbehandlung wird der Beihilfeergänzungstarif „BC“ angeboten.

Wie „liest“ / „versteht“ man die Leistungsinhalte einer PKV für einen Beamten?

In meinem Artikel über Beihilfeergänzungstarife habe ich bereits darauf hingewiesen, dass die Erstattung von Krankheitskosten bei Beihilfeberechtigten schwieriger zu erfassen ist, als für andere PKV-Kunden.

Sie fragen sich was ein Beihilfeergänzungstarif ist und / oder was ein solcher leistet? Dann klicken Sie hier um mehr zu erfahren!

So hat man im Gegensatz zu PKV-Versicherten Selbständigen und Angestellten als Beamter nicht nur eine Stelle, mit der man sich hinsichtlich der Kostenerstattung auseinandersetzen muss (die PKV) ; nein man hat sich als Beamter mit 2, genauer genommen 3 Komponenten zu beschäftigen:

1. Dem Haupttarif (Grundtarif) der PKV

2. Der für den Beihilfeempfänger geltenden Beihilfeverordnung

3. Dem Beihilfeergänzungstarif der PKV

Nur die Beschäftigung mit allen diesen Komponenten lässt ein vollständiges Bild über die evtl. Höhe der Erstattung der Krankheitskosten zu. Deshalb sehen wir uns jetzt also die Leistungen des Haupttarifs UND des Beihilfeergänzungstarifs zu einem Leistungsthema an!

Die Debeka hat im Rahmen der Beihilfetarife nur eine Tariflinie im Angebot. Im Hinblick auf den Beihilfeergänzungstarif ist aber zu bemerken, dass es neben dem Tarif „BC“ noch einen weiteren Beihilfeergänzungstarif namens „BG“ im Angebotssortiment gibt. Auf diesen werde ich hier allerdings nicht eingehen. Wenn Sie Fragen hierzu haben können Sie sich gerne an mich wenden.

Allgemein ist noch zu erwähnen, dass die Debeka Ihre Tarifstruktur nur mit einem allgemeinen Bedingungsteil und den Tarifen an sich aufbaut. Die Tarifbedingungen, welche die MB/KK ergänzen sind in den jeweiligen Tarifen zu finden, was selten ist. Die meisten Versicherer haben den 2ten allgemeinen Teil direkt als Ergänzung in die Musterbedingungen integriert.

Was leistet die Debeka für Heilmittel?

Widmen wir uns als erstes dem Leistungspunkt Heilmittel zu, und sehen uns einige Inhalte des Haupttarifs B und des Ergänzungstarifs BC an.

Zunächst schreibt der Haupttarif B, Zitat:

„II. Versicherungsleistungen

Mit den vereinbarten Prozentsätzen (siehe Leistungstabelle) werden Aufwendungen erstattet für:

A. Ambulante Heilbehandlung (…)

6. Heilmittel

Der Versicherer erstattet Aufwendungen für Inhalationen, Krankengymnastik, Bewegungsübungen, Massagen, Packungen, Kammern, Hydrotherapie, Heilbäder, Kälte- und Wärmeanwendungen, Elektrotherapie, Lichttherapie, Logopädie, Ergotherapie, Osteopathie, podologische Therapien sowie sonstige physikalische Therapien.

Heilmittel müssen von einem Arzt oder Heilpraktiker verordnet und von einem staatlich geprüften Angehörigen eines Gesundheitsberufes beziehungsweise Heilhilfsberufes angewandt werden. Für osteopathische Behandlungen ist keine Verordnung notwendig.

Zugrunde gelegt werden Aufwendungen bis zur jeweils beihilfefähigen Höhe.“ Zitat Ende.

Immerhin wird hier auch die „Osteopathie“ genannt, was hervorzuheben ist. Auch die Formulierung „sonstige physikalische Therapien“ lässt positiv aufhorchen.

Allerdings ist zu beachten, dass die Aufwendungen nur bis zur jeweils beihilfefähigen Höhe erstattungsfähig sind! Hier gibt es Tarife anderer Versicherer, die keine solche Einschränkung vorsehen.

Hier stelle ich mir die Frage was passiert wenn die Beihilfe für eine der aufgeführten Behandlungen überhaupt keine Erstattung vorsieht?

Welche Leistungen sieht nun der Beihilfeergänzungstarif BC für Heilmittel vor? Die Frage ist schnell beantwortet: Die Bedingungen sehen für Kosten die durch Beihilfelücken im Bereich der Heilmittel entstehen keine Leistungen vor!

Ambulante Psychotherapie

Auch für die ambulante Psychotherapie sieht der Beihilfeergänzungstarif BC der Debeka keine Leistungen vor. Kürzt die Beihilfe in diesem Bereich Leistungen so kann durch den Beihilfeergänzungstarif bedingungsgemäß keine Erstattung erfolgen.

Dagegen findet man im Haupttarif B folgende Stelle, Zitat:

„II. Versicherungsleistungen

Mit den vereinbarten Prozentsätzen (siehe Leistungstabelle) werden Aufwendungen erstattet für:

A. Ambulante Heilbehandlung (…)

7. Psychotherapie

Der Versicherer erstattet bis zu 52 durch einen Arzt, Heilpraktiker oder einen approbierten nichtärztlichen in eigener Praxis beziehungsweise in einem medizinischen Versorgungszentrum oder Krankenhaus tätigen Psychologischen Psychotherapeuten oder approbierten nichtärztlichen Kinder- und Jugendlichenpsychotherapeuten durchgeführte psychotherapeutische Behandlungen je versicherte Person in einem Kalenderjahr. Der Versicherer leistet nach vorheriger schriftlicher Zusage für weitere Behandlungen im Kalenderjahr nach Prüfung der medizinischen Notwendigkeit.“ Zitat Ende.

Hier frage mich hier warum die Debeka ab einer gewissen Sitzungsanzahl eine vorherige schriftliche Zusage als weitere Leistungsvoraussetzung abverlangt, obwohl doch die medizinische Notwendigkeit ohnehin Voraussetzung für einen Leistungsanspruch ist (siehe Musterbedingungen)?

Einige andere Versicherer bieten einen Grundtarif ganz ohne tarifliche Sitzungszahlbegrenzung, ohne prozentualen Selbstbehalt, und ohne Verpflichtung vorher eine Leistungszusage des Versicherers einzuholen an. Dadurch wird das Marktangebot für den Kunden bereichert.

Optionsrecht auf Krankentagegeld nicht bei der Debeka

Bei diesem Punkt geht es um das vertraglich hinterlegte Optionsrecht auf Abschluss einer Krankentagegeldversicherung bei Wegfall der Beihilfe (nicht mit Krankenhaustagegeldversicherung verwechseln).

Gerade kann dies für Beamte und deren Angehörige wichtig sein, die nicht ausschließen können einmal als Freiberufler / Selbständiger, oder als Angestellter mit einem Einkommen oberhalb der Versicherungspflichtgrenze der GKV tätig zu werden…

Da dieses Thema eine extrem wichtige Bedeutung zukommen kann, habe ich es in einem separaten Artikel näher beleuchtet.

Kurzum geht es um die finanzielle Absicherung im Krankheitsfall für Angestellte und Selbständige. Fehlt das Optionsrecht so kann dies im schlimmsten Fall bedeuten, dass keine Krankentagegeldversicherung bei Wegfall des Beihilfeanspruchs abgeschlossen werden kann und somit eine große Lücke im Versicherungsschutz zur Einkommenssicherung entstehen könnte.

Insgesamt gibt es zur Zeit nach meinem Kenntnisstand (Stand Januar 2018) nur 4 Versicherer die in Tarifen solch ein Optionsrecht hinterlegt haben. Die Debeka gehört nicht dazu, da sie in ihren Bedingungen kein solches Optionsrecht vorsieht.

Ordentliches Kündigungsrecht der Debeka bei Krankheitskostenteilversicherung?

In den Allgemeine Versicherungsbedingungen für die Krankheitskosten- und Krankenhaustagegeldversicherung – Stand: 1. Januar 2017 – der Debeka steht u.a. Zitat:

„§ 14 Kündigung durch den Versicherer

(1) In einer der Erfüllung der Pflicht zur Versicherung dienenden Krankheitskostenversicherung (§ 193 Abs. 3 VVG – siehe Anhang) sowie in der substitutiven Krankheitskostenversicherung gemäß § 195 Abs. 1 VVG (siehe Anhang) ist das ordentliche Kündigungsrecht ausgeschlossen. Dies gilt auch für eine Krankenhaustagegeldversicherung, die neben einer Krankheitskostenvollversicherung besteht.

(2) Liegen bei einer Krankenhaustagegeldversicherung oder einer Krankheitskostenteilversicherung die Voraussetzungen nach Abs. 1 nicht vor, so kann der Versicherer das Versicherungsverhältnis nur innerhalb der ersten drei Versicherungsjahre mit einer Frist von drei Monaten zum Ende eines Versicherungsjahres kündigen. (…)“ Zitat Ende.

Zusatzversicherungen dienen wie der Name schon sagt als zusätzlicher Baustein neben einer gesetzlichen Krankenversicherung. Gerade wenn ein Beamter keine Planstelle als Beamter erhält und in ein Angestelltenverhältnis geht, in welchem er wieder in der GKV als Pflichtmitglied eintritt, so kann er laut dem Bedingungswerk der Debeka den Wechsel in eine Zusatzversicherung verlangen.

Allerdings verzichtet die Debeka bedingungsgemäß nicht auf das ordentliche Kündigungsrecht für diese Zusatzversicherungen, zumindest nicht im allgemeinen Teil ihrer Bedingungen. Somit ist es vom jeweiligen Tarif der Zusatzversicherung abghängig, ob auf das ordentliche Kündigungsrecht verzichtet wird oder nicht.

Die Relativierungen der MB/KK werden ja wie bereits erwähnt in den Tarifen separat geregelt. Heißt wenn der Zusatztarif, auch erst in Zukunft auf den Markt kommende Tarife, nicht auf das ordentliche Kündigugungsrecht verzichtet, so kann u.U. dieser dann von Seiten der Debeka gekündigt werden, und der gewünschte Zusatzschutz ist dann auch nicht mehr vorhanden.

Was leistet die Debeka für Hilfsmittel?

Nun machen wir bei einem etwas schwierigeren Thema weiter, dem Bereich der Hilfsmittel :

Im sogenannten Haupttarif bzw. Grundtarif B heißt es dazu u.a., Zitat:

„II. Versicherungsleistungen

Mit den vereinbarten Prozentsätzen (siehe Leistungstabelle) werden Aufwendungen erstattet für:

A. Ambulante Heilbehandlung

(…) 9. Hilfsmittel einschließlich Reparaturen – außer Sehhilfen

Der Versicherer erstattet Aufwendungen für Hilfsmittel.Als Hilfsmittel gelten medizinisch-technische Mittel, Körperersatzstücke und Geräte, die am Patienten für diagnostische oder therapeutische beziehungsweise lebenserhaltende Zwecke angewandt werden, um Behinderungen, Krankheits- oder Unfallfolgen zu mildern oder auszugleichen.

Ab einem voraussichtlichen Rechnungsbetrag von 2.000 Euro ist der Versicherungsnehmer berechtigt, vorab eine schriftliche Leistungszusage des Versicherers einzuholen.

Der Versicherer erstattet Aufwendungen zum Beispiel für Geh- und Stützapparate einschließlich Liege- und Sitzschalen, Krankenfahrstühle, Orthesen, Prothesen, orthopädische Schuheinlagen, Mehrkosten für orthopädische Schuhe, Kompressionsstrümpfe, elektronische Sprechhilfen, Herzschrittmacher, Beatmungsgeräte, Sauerstoffgeräte, Geräte zur Schlafapnoebehandlung, Überwachungsmonitore für Säuglinge, Ernährungspumpen und Insulinpumpen. Erstattungsfähig sind auch Aufwendungen für Hörgeräte bis zu einem Rechnungsbetrag von jeweils 1.500 Euro. Des Weiteren erstattet der Versicherer Aufwendungen für Blindenführhunde inklusive erforderlicher Trainingsmaßnahmen. Der Versicherer erstattet Aufwendungen für die Hinzuziehung einer Kommunikationshilfe nach der Kommunikationshilfenverordnung (zum Beispiel Gebärdensprachdolmetscher, Schriftdolmetscher), sofern dies für die Inanspruchnahme der tariflichen Leistungen erforderlich ist. (…)“ Zitat Ende.

Der oft von Kunden als „Vorteil“ verstandene Umstand, vorab eine schriftliche Leistungszusage ab einem voraussichtlichem Rechnungsbetrag von 2.000,- einholen zu können, ist KEINE Besonderheit der Debeka, sondern eine gesetzlich festgelegte Möglichkeit die allen PKV-Versicherten, egal bei welchem Versicherer, offen steht (siehe § 192 VVG).

Zu beachten ist die Eurolimitierung bei den Hörgeräten. Eine Verpflichtung zur Anpassung an die inflationäre Entwicklung findet sich im Bedingungswerk nicht. Es kann also durchaus geschehen, dass dieser Höchstbetrag nie angehoben wird.

Gut, dass der BlindenführHUND laut dem Tarif B erstattungsfähig ist, allerdings gibt es am Markt auch andere Versicherer, die den weitergehenden Begriff BlindenführTIER verwenden und somit z.B. auch eine Erstattung von Kosten für ein Blindenführpferd denkbar machen.

Weiter heißt es dann im Grundtarif B der Debeka zu den Hilfsmitteln, Zitat:

„(…) Nicht erstattungsfähig sind Aufwendungen für die Erhaltung beziehungsweise Wartung oder Inbetriebnahme von Hilfsmitteln, zum Beispiel: Pflegemittel, Ersatzbatterien, Ladegeräte sowie nicht im unmittelbaren Zusammenhang mit dem Anschaffungszweck stehendes Zubehör.

Sofern die soziale Pflegeversicherung sowie die private Pflegepflichtversicherung Leistungen für ein Hilfsmittel vorsehen und ein Anspruch auf Erstattung oder leihweise Überlassung des Hilfsmittels aus der sozialen Pflegeversicherung sowie der privaten Pflegepflichtversicherung besteht, erstattet der Versicherer keine Aufwendungen für dieses Hilfsmittel nach diesem Tarif. (…)“ Zitat Ende.

Der Ausschluss von Hilfsmittel, die von der Pflegepflichtversicherung übernommen werden, kann u.U. zu einer Leistungslücke führen, da nicht gewährleistet ist, dass die Pflegepflichtversicherung und die Beihilfe komplett für alle Kosten dieses Hilfsmittels aufkommen werden. Mit dem hinterlegten Ausschluss der Debeka im Haupttarif B sind Leistungen von überbleibenden Kosten für diese Art von Hilfsmitteln aus dem Haupttarif bedingungstechnisch nicht vorgesehen.

Tatsächlich sind nach dem Haupttarif B u.a. auch Aufwendungen für die Wartung / Erhaltung von Hilfsmitteln ausgeschlossen! Da frage ich mich wie die Erstattungspraxis dann beispielsweise bei einem Sauerstoffgerät, was regelmäßig aufgefüllt und gewartet werden muss aussieht? Sehhilfen werden in einem separaten Teil der Bedingungen geregelt.

Hilfsmittel im Beihilfeergänzungstarif „BC“

Nachdem wir uns nun angesehen haben was der Haupttarif in Hinblick auf die Hilfsmittel als erstattungsfähig ansieht, wird es Zeit auf den Beihilfeergänzungstarif „BC“ näher einzugehen.

Auszug aus den Bedingungen des Beihilfeergänzungstarifs BC mit Tarifbedingungen , Zitat:

„(…) II. Versicherungsleistungen

A. AufwendungsersatzDer Versicherer erstattet unter Anrechnung von Ansprüchen nach öffentlich-rechtlichen Beihilfevorschriften und von Leistungen des Versicherers verbleibende Aufwendungen.

Soweit Beihilfevorschriften Selbstbeteiligungen (zum Beispiel als Eigenbehalte, Selbstbehalte, Abzugsbeträge, Kostendämpfungspauschale bezeichnet) vorsehen, gehören diese nicht zu den verbleibenden Aufwendungen. Der Versicherer erstattet Aufwendungen für: (…)9. Beihilfefähige Hilfsmittel

Der Versicherer erstattet Aufwendungen für Anschaffung, Miete, Reparatur, Ersatz, Betrieb und Unterhaltung beihilfefähiger Hilfsmittel (außer Brillen, vergleiche die Nummern 10.1 bis 10.3), Geräte zur Selbstbehandlung und Selbstkontrolle und Körperersatzstücke bis zur beihilfefähigen Höhe. (…)“ Zitat Ende.

Gerade in Bezug auf den Beihilfeergänzungstarif gibt es extrem unterschiedliche Interpretationen /Meinungen. Auch in Gesprächen mit Maklerkollegen bin ich auf unterschiedliche Sichtweisen zum Tarif BC gestoßen. Nicht nur ich sage, dass diese Formulierung einige interessante Fragen aufwerfen. So wurde auch in einem bekannten Forum für Beamte schon intensiv über diese Thema diskutiert.

- Beispielsweise frage ich mich warum überhaupt die Begrifflichkeit der „beihilfefähigen Hilfsmittel“ und / oder „bis zur beihilfefähigen Höhe“ zum Thema Hilfsmittel in einem BeihilfeERGÄNZUNGStarif verwendet wird?

- Was ist dann eigentlich wenn das betreffende Hilfsmittel überhaupt nicht beihilfefähig ist?

- Wie sieht es mit der Höhe der Erstattungen aus?

Mir fiel in diesem Zusammenhang bei Einführung der Unisextarife der Debeka und dem ersten Vergleich zu den Bisextarifen auf, dass die Formulierung zum Thema Hilfsmittel im Beihilfeergänzungstarif fast gleich gehalten wurde. Dazu muss man wissen, dass der alte Haupttarif „P“ (BISEXTARIF der Debeka) einen geschlossenen Hilfsmittelkatalog hinterlegt hat. Um den immensen Unterschied des Bisextarifs „P“ mit dem Unisextarif „B“ im Bezug auf Hilfsmittel aufzuzeigen, zitiere ich nun auszugsweise aus dem Tarifbedingungsteil des BISEXTARIFS P, Zitat (Tarife P und Z mit Tarifbedingungen – Stand: 1. Oktober 2017 – Druckstücknummer C KV 20 (01.10.2017)):

„II. Versicherungsleistungen Tarif P

Mit den vereinbarten Prozentsätzen (siehe Leistungstabelle) werden Aufwendungen erstattet für:

(…)E. HilfsmittelBrillen und Kontaktlinsen (Brillengestelle bis zu einem Rechnungsbetrag von 110 EUR), Geh- und Stützapparate einschließlich Liegeschalen, Nachtschienen, Körperersatzstücke, Krankenfahrstühle bis zu einem Rechnungsbetrag von 620 EUR, orthopädische Schuheinlagen, Mehrkosten für orthopädische Schuhe, orthopädische Leibbandagen, Bruchbänder, Kompressionsstrümpfe, künstliche Augen, Hörgeräte, elektronischer Kehlkopf. Aufwendungen für Hilfsmittel aus derselben Gruppe (z. B. Brillen) werden für das Kalenderjahr nur einmal erstattet. (…)“ Zitat Ende.

In diesem Zusammenhang hatte der Beihilfeergänzungstarif und Haupttarif aus meiner Sicht m.E. eine klarere Aufgabenverteilung. Der Markt der Privaten Krankheitskostenversicherung zeigt, dass im Zusammenhang mit Hilfsmitteln eindeutigere Formulierungen verwenden werden können. Allerdings gibt es auch genügend Beihilfeergänzungstarife, die überhaupt keine Leistungen für Hilfsmittel vorsehen…

Sehen wir uns jetzt noch die Formulierung der Brillenleistungen im Beihilfeergänzungstarif BC an. Dazu heißt es u.s. in den Bedingungen, Zitat:

„(…) II. Versicherungsleistungen

A. AufwendungsersatzDer Versicherer erstattet unter Anrechnung von Ansprüchen nach öffentlich-rechtlichen Beihilfevorschriften und von Leistungen des Versicherers verbleibende Aufwendungen.

Soweit Beihilfevorschriften Selbstbeteiligungen (zum Beispiel als Eigenbehalte, Selbstbehalte, Abzugsbeträge, Kostendämpfungspauschale bezeichnet) vorsehen, gehören diese nicht zu den verbleibenden Aufwendungen. Der Versicherer erstattet Aufwendungen für:

(…)10. Brillen einschließlich Reparaturen

10.1 Brillen (Brillengestelle und Brillengläser), sofern sie nach den jeweiligen Beihilfevorschriften beihilfefähig sind, bis zur beihilfefähigen Höhe.10.2 Sofern Beihilfevorschriften keine Beihilfefähigkeit für Brillen vorsehen, werden bei Aufwendungen – für maximal zwei Brillengläser im Kalenderjahr – Leistungen für Einstärkengläser bis zu 30 Euro je Glas und für Mehrstärkengläser bis zu 75 Euro je Glas erbracht.

10.3 Wurden für ein Kalenderjahr bereits Aufwendungen nach Nummer 10.1 erstattet, besteht für das gleiche Kalenderjahr keine Leistungspflicht nach Nummer 10.2. Gleiches gilt auch im umgekehrten Fall.“ Zitat Ende.

Sieht also die Beihilfe keine Leistungen für Brillen vor, so gibt es Eurolimitierungen. Auch im Punkt 10.1 stelle ich mir wieder die Frage, was eigentlich die Formulierung „sofern sie nach den jeweiligen Beihilfevorschriften beihilfefähig sind“ in einem BeihilfeERGÄNZUNGStarif zu suchen hat?

Anschlussheilbehandlung / Reha

Widmet man sich dem Bereich der AHB /REHA /KUR so wird es interessant. Im Grundtarif B der Debeka steht im Teil, welcher die stationäre Behandlung regelt u.a., Zitat:

„II. Versicherungsleistungen

Mit den vereinbarten Prozentsätzen (siehe Leistungstabelle) werden Aufwendungen erstattet für: (…)

B. Stationäre Krankenhausbehandlung

(…)

4. Anschlussheilbehandlung und medizinische RehabilitationDer Versicherer erstattet Aufwendungen für eine medizinisch notwendige Anschlussheilbehandlung oder medizinische Rehabilitation im Umfang der Nummer 1. Die Anschlussheilbehandlung muss unmittelbar im Anschluss an eine stationäre Krankenhausbehandlung medizinisch notwendig sein. Als unmittelbar gilt der Anschluss, wenn die Maßnahme innerhalb von 28 Tagen beginnt, es sei denn, die Einhaltung dieser Frist ist aus medizinischen Gründen (zum Beispiel nach Strahlentherapie zur Tumorbehandlung) nicht möglich.

Als medizinische Rehabilitation gelten nicht Kur- und Sanatoriumsbehandlungen nach Buchstabe F sowie Rehabilitationsmaßnahmen, die von den gesetzlichen Rehabilitationsträgern übernommen werden. (…)“ Zitat Ende.

Neben den Fristen fällt auf, dass der Umfang auf die in Nummer 1 genannten allgemeinen Leistungen im Krankenhaus beschränkt wird. Dazu sehen wir uns diese „Nummer 1“ im Tarif B an, Zitat:

„(…) B. Stationäre Krankenhausbehandlung

1. Allgemeine Krankenhausleistungen

Der Versicherer erstattet Aufwendungen für Allgemeine Krankenhausleistungen nach der jeweils gültigen Fassung der Bundespflegesatzverordnung (BPflV) beziehungsweise des Krankenhausentgeltgesetzes (KHEntgG).

Unterliegt das Krankenhaus nicht der BPflV oder dem KHEntgG (Privatklinik) gelten als Allgemeine Krankenhausleistungen die Inanspruchnahme der Allgemeinen Pflegeklasse einschließlich ärztlicher und sonstiger therapeutischer Leistungen sowie medizinisch begründeter, nachgewiesener Nebenkosten. (…)“ Zitat Ende.

Welche Leistungen sehen die Beamtentarife der Debeka für Kuren vor?

Hierzu schreibt der Haupttarif B der Debeka, Zitat:

„II. Versicherungsleistungen

Mit den vereinbarten Prozentsätzen (siehe Leistungstabelle) werden Aufwendungen erstattet für: (…)

F. Kur- und Sanatoriumsbehandlung

Für Arzt- und Kurmittelaufwendungen (zum Beispiel Heilmittel, Verbandmittel, Arzneimittel, Kurplanerstellung, Kurtaxe) bei ärztlich verordneter Kurbehandlung oder ärztlich verordneter Sanatoriumsbehandlung innerhalb von drei aufeinander folgenden Kalenderjahren erstattet der Versicherer bis zu vier Wochen je Tag Aufwendungen bis zu dem Betrag nach der Leistungstabelle. Als drei aufeinander folgende Kalenderjahre gelten das Jahr der Kur- beziehungsweise der Sanatoriumsbehandlung und die beiden vorangegangenen Jahre. „ Zitat Ende.

Die erste Frage wäre, was mit den Unterkunftskosten einer Kur passiert? Ich denke hier wird klar, dass der Tarif keine Leistungen vorsieht.

Die zeitliche Limitierung ist durchaus üblich am Markt, wenn es auch bessere Formulierungen dafür gibt. Allerdings wird es erst richtig interessant, wenn man sich die sogenannte „Leistungstabelle“ näher ansieht. Aufgrund des Umfangs verweise ich auf diese Leistungstabelle, welche im Bedingungswerk zu finden ist, und unterlasse hier eine Auflistung. Nur soviel; es gibt hier Eurolimitierungen!

Auch noch wichtig zu wissen; solange die Besonderen Bedingungen A für Ausbildungszeiten gelten, entfallen die Leistungen nach Abschnitt II Buchstabe F gänzlich! Für Referendare dürfte dieser Umstand interessant sein, da diese besonderen Bedingungen oftmals während dem Referendariat genutzt werden.

Beihilfeergänzungstarif BC und Kuren

Sie fragen sich sicherlich schon was der Beihilfeergänzungstarif BC beim Thema Kuren eigentlich macht?

Hierzu zitiere ich wieder aus dem Beihilfeergänzungstarif BC, Zitat:

„(…) B. Kur- und Sanatoriumsbehandlung

Für jeden Tag, für den nach Abschnitt II Buchstabe F des Tarifs B Aufwendungen erstattet werden, erhält der Versicherungsnehmer zusätzlich ein Tagegeld.

Das Tagegeld beträgt:1. bei Kurbehandlung unter ärztlicher Leitung nach einem Kurplan mit Unterkunft in einem anerkannten Kurort 11 Euro,

2. bei stationärer Kur- und Sanatoriumsbehandlung in Krankenhäusern (Sanatorien) nach § 4 Abs. 5 und § 5 Abs. 1 Buchst. d MB/KK 2009 22 Euro.“ Zitat Ende.

Ich denke dem brauche ich nichts hinzuzufügen…

Honorare für Ärzte

Dieser Leistungsbereich ist sehr umfangreich und nicht einfach zu durchleuchten. Deshalb gehe ich hier nur auf einige selektierte Punkte ein.

In den Bedingungen des Haupt-Tarif „B“ der Debeka findet sich folgender Absatz, Zitat:

„(…) Anmerkung zu A bis E und G bis J

1. Erstattungsfähig sind Aufwendungen für ärztliche und zahnärztliche Leistungen, die der GOÄ und der GOZ in den jeweils gültigen Fassungen entsprechen.Von den Gebührenordnungen abweichende Vergütungen (zum Beispiel, wenn Begründungen bei begründungspflichtigen Vergütungen fehlen) und Mehraufwendungen aufgrund von Vergütungsvereinbarungen erstattet der Versicherer nicht.

2. Erstattungsfähig sind Aufwendungen für Heilpraktikerleistungen, die dem Gebührenverzeichnis für Heilpraktiker (GebüH) in der jeweils gültigen Fassung entsprechen. Vergütungen, die die Sätze des GebüH überschreiten, erstattet der Versicherer nicht.

3. Erstattungsfähig sind Aufwendungen für psychotherapeutische Leistungen, die der Gebührenordnung für Psychologische Psychotherapeuten und Kinder- und Jugendlichenpsychotherapeuten (GOP) in der jeweils gültigen Fassung entsprechen. Nummer 1 Satz 2 gilt entsprechend. (…)“ Zitat Ende.

Zunächst fällt auf, dass der Buchstabe „F“ nicht von den Anmerkungen betroffen ist, was ja auch aufgrund der Eurolimitierungen sinnig ist! Noch einmal zur Erinnerung; der Tarif B regelt im Buchstaben F das Thema Kur- und Sanatoriumsbehandlung.

Bezüglich der Aufwendungen für ärztliche und zahnärztliche Leistungen müssen den GOÄ / GOZ entsprechen. Außerdem sieht der Tarif keine Leistungen für Honorare, die die Höchstsäzte der GOÄ / GOZ überschreiten vor. Das Gleiche gilt für Heilpraktikerleistungen.

Weiter heißt es dann im Bedingungswerk des Haupttarif B der Debeka, Zitat:

„(…)Anmerkung zu A bis E und G bis J

(…)

4. Für Leistungen, die nicht der GOÄ, der GOZ, dem GebüH oder der GOP entsprechen, kann der Versicherer freiwillige Leistungen erbringen.

5. Sofern ein Beitragszuschlag aufgrund Verlegung des Wohnsitzes nach Abschnitt III Nr. 7.2 oder 7.22 in ein Land mit deutlich höheren durchschnittlichen Gesundheitskosten vereinbart wurde, leistet der Versicherer unabhängig vom Leistungsrahmen der GOÄ, der GOZ, des GebüH und der GOP.“ Zitat Ende.

Zu Punkt 4 sei gesagt, freiwillige Leistungen sind wie der schon sagt freiwillig, und nicht verpflichtend für den Versicherer. Einen Anspruch auf die Erstattung kann daher nicht abgeleitet werden.

Interessant wird es bei Punkt 5. Hier geht es um die Erstattung von Krankheitskosten im Ausland, die je nach Sachlage wesentlich höher sein können als in Deutschland. Die Gebührenordnung für Ärzte (GOÄ) ist eine deutsche Gebührenordnung. Im Ausland gelten andere Sätze / Abrechnungsrichtlinien. Aufgrund dieser Lücke kann es im Ausland ggf. zu erheblichen Eigenbeteiligungen für Versicherte kommen, wenn der Tarif eine Einschränkung auf deutsche Gebührenordnungen vorsieht.

Das Thema Auslandsdeckung in der PKV ist umfangreich genug. Auf alle Dinge möchte ich hier nun nicht eingehen. Dennoch müssen wir uns zumindest die benannten Punkte 7.22 und 7.2 im Abschnitt III des Tarfis B auszugsweise näher ansehen, um diese Problematik besser zu verstehen. Zitat (Auszug) aus dem Haupttarif B:

„(…) III. Tarifbedingungen

(…) 7 Ergänzungen zu den Musterbedingungen (MB/KK 2009)

(…)

7.2 Zu § 1 Abs. 5 MB/KK 2009: Umfang der Leistungen bei Verlegung des Wohnsitzes ins AuslandDer Versicherer leistet bei Verlegung des Wohnsitzes innerhalb Europas im tariflichen Umfang. Der Versicherer kann bei Verlegung des Wohnsitzes in Länder mit deutlich höheren durchschnittlichen Gesundheitskosten Beitragszuschläge erheben. Der Versicherer erstattet dann unabhängig vom Leistungsrahmen deutscher Gebührenordnungen (Abschnitt II Anmerkung zu A bis E und G bis J).

(…)

7.22 Zu § 15 Abs. 3 MB/KK 2009: Verlegung des WohnsitzesDie Vertragsbestimmung nach § 15 Abs. 3 MB/KK 2009 gilt bei Verlegung des Wohnsitzes ins außereuropäische Ausland mit Ausnahme der in § 1 Abs. 5 MB/KK 2009 genannten Staaten. Bei Verlegung des Wohnsitzes ins außereuropäische Ausland kann der Versicherungsschutz unter folgenden Voraussetzungen fortgeführt werden:

(…)

3. Der Versicherer kann bei Verlegung des Wohnsitzes in Länder mit deutlich höheren durchschnittlichen Gesundheitskosten Beitragszuschläge erheben. Der Versicherer erstattet dann unabhängig vom Leistungsrahmen deutscher Gebührenordnungen (Abschnitt II Anmerkung zu A bis E und G bis J).“ Zitat Ende.

Wird also ein Beitragszuschlag erhoben, so kann der Tarif B auch unabhängig vom Leistungsrahmen deutscher Gebührenordnungen erstatten.

Im Umkehrschluss bedeutet das aber auch, wenn kein Beitragszuschlag erhoben wird, bleibt es bei der Beschränkung auf die deutschen Gebührenordnungen.

Bezüglich dieses Beitragszuschlags möchte ich folgendes anmerken / fragen:

- Wann genau wird ein Beitragszuschlag erhoben (Der Versicherer „kann“ den Beitragszuschlag erheben; kann heißt aber nicht muss)?

- Die Definition „Land mit deutlich höheren Gesundheitskosten“ lässt Interpretationspielraum zu.

- Wenn Beitragszuschläge erhoben werden, wie hoch sind diese, wie lange werden sie erhoben?

Honorare im Beihilfeergänzungstarif BC

Selbstverständlich müssen wir uns jetzt auch noch den Beihilfeergänzungstarif BC der Debeka in Hinblick auf die Honorare ansehen. Man beachte auch hier wieder, dass nicht alle Punkte hiervon betroffen sind. Hierzu findet sich u.a. folgende Passage, Zitat:

„II. Versicherungsleistungen

A. AufwendungsersatzDer Versicherer erstattet unter Anrechnung von Ansprüchen nach öffentlich-rechtlichen Beihilfevorschriften und von Leistungen des Versicherers verbleibende Aufwendungen.

Soweit Beihilfevorschriften Selbstbeteiligungen (zum Beispiel als Eigenbehalte, Selbstbehalte, Abzugsbeträge, Kostendämpfungspauschale bezeichnet) vorsehen, gehören diese nicht zu den verbleibenden Aufwendungen. Der Versicherer erstattet Aufwendungen für:

(…)

4. Gesondert berechenbare ärztliche und sonstige therapeutische stationäre Behandlung im KrankenhausWenn Versicherungsschutz sowohl nach Tarif B als auch Tarif WL besteht, werden Leistungen für gesondert berechenbare ärztliche und sonstige therapeutische stationäre Behandlung im Krankenhaus erstattet, die über den Leistungsumfang der vorgenannten Tarife hinausgehen.

(…)

7. Heilpraktiker

Der Versicherer erstattet Aufwendungen für Leistungen durch Heilpraktiker.(…)

Anmerkung zu den Nummern 1, 3, 4, 6 und 7

1. Erstattungsfähig sind Aufwendungen für ärztliche und zahnärztliche Leistungen, die der Gebührenordnung für Ärzte (GOÄ) und der Gebührenordnung für Zahnärzte (GOZ) in den jeweils gültigen Fassungen entsprechen.

Von den Gebührenordnungen abweichende Vergütungen (zum Beispiel, wenn Begründungen bei begründungspflichtigen Vergütungen fehlen) und Mehraufwendungen aufgrund von Vergütungsvereinbarungen erstattet der Versicherer nicht. Bei gesondert berechenbarer ärztlicher und therapeutischer Behandlung bei stationärem Krankenhausaufenthalt erstattet der Versicherer angemessene Mehraufwendungen von Vergütungsvereinbarungen, sofern diese medizinisch begründet sind.

2. Erstattungsfähig sind Aufwendungen für Heilpraktikerleistungen, die dem Gebührenverzeichnis für Heilpraktiker (GebüH) in der jeweils gültigen Fassung entsprechen. Vergütungen, die die Sätze des GebüH überschreiten, erstattet der Versicherer nicht.

3. Für Leistungen, die nicht der GOÄ, dem GebüH oder der GOZ entsprechen, kann der Versicherer freiwillige Leistungen erbringen.

4. Sofern ein Beitragszuschlag aufgrund Verlegung des Wohnsitzes nach Abschnitt III Nr. 5.2 oder 5.21 in ein Land mit deutlich höheren durchschnittlichen Gesundheitskosten vereinbart wurde, leistet der Versicherer unabhängig vom Leistungsrahmen der GOÄ, des GebüH und der GOZ.“ Zitat Ende.

Man beachte, dass es sich hierbei um den Beihilfeergänzungstarif „BC“ handelt! Dieser ist optional und nicht für jede Person abschließbar.

Unter anderem ist zu erwähnen, dass der Beihilfetarif BC u.a. keine Leistungen für ambulante Arztkosten in Deutschland erstattet.

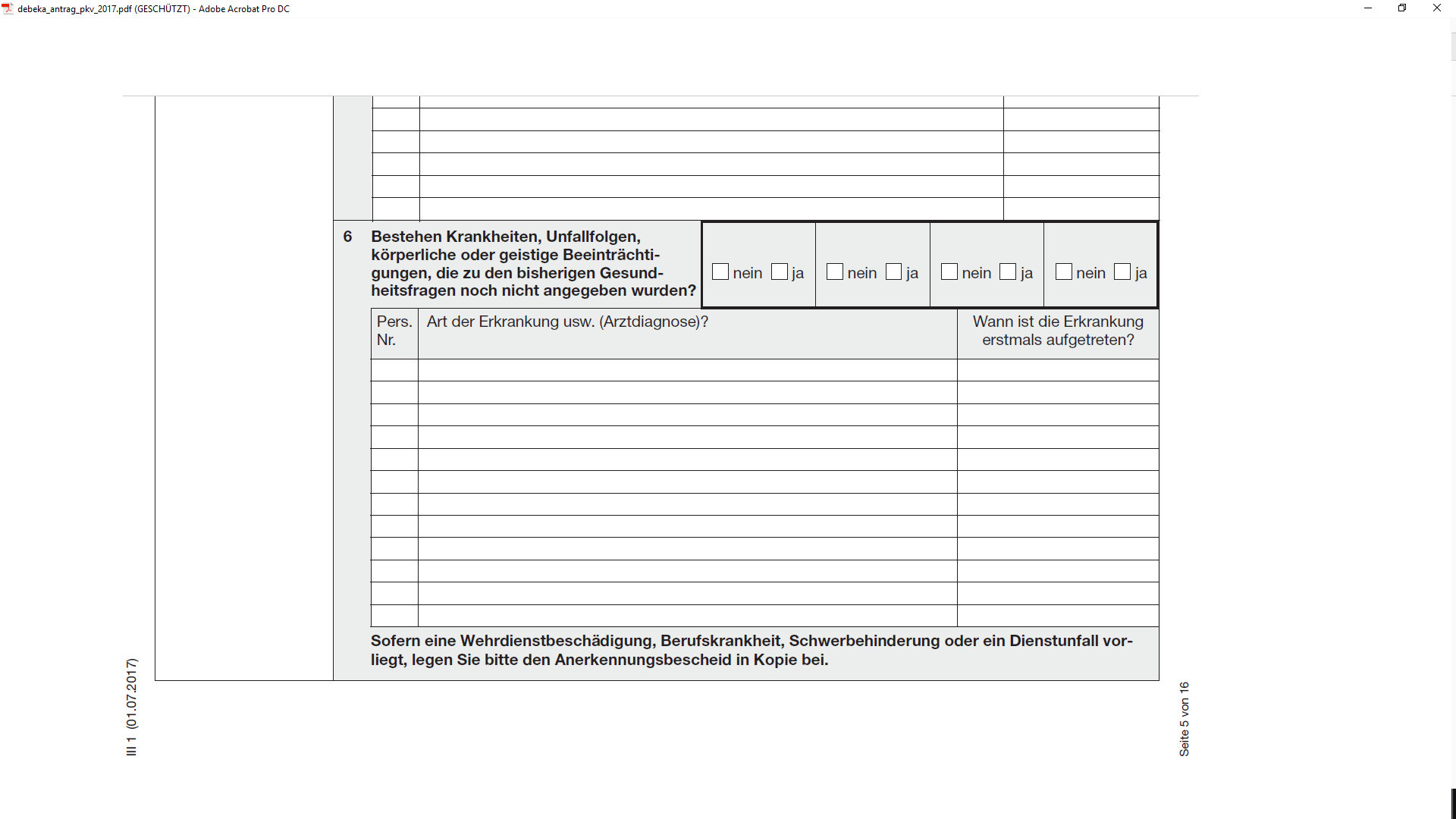

Gesundheitsfrage Nummer 6 im Krankenversicherungsantrag der Debeka

auszug_debeka_antrag_pkv_072017

Nachdem ich nun einige Bedingungspassagen der Debeka aufgezeigt habe, möchte ich zum Schluss dieses Artikels noch auf eine Besonderheit hinsichtlich einer Gesundheitsfrage im Antrag der Debeka zu sprechen kommen. Im Antrag auf Krankenversicherung der Debeka (Druckstück III 1 (01.07.2017) findet sich folgende Gesundheitsfrage, Zitat:

„6 Bestehen Krankheiten, Unfallfolgen, körperliche oder geistige Beeinträchtigungen, die zu den bisherigen Gesundheitsfragen noch nicht angegeben wurden?

Art der Erkrankung usw. (Arztdiagnose)? Wann ist die Erkrankung erstmals aufgetreten?

Sofern eine Wehrdienstbeschädigung, Berufskrankheit, Schwerbehinderung oder ein Dienstunfall vorliegt, legen Sie bitte den Anerkennungsbescheid in Kopie bei.“ Zitat Ende.

Hier muss aufgepasst werden. Die Gesundheitsfrage hat KEINEN festen Abfragezeitraum, ist also unbefristet. Zudem ist die Formulierung „körperliche oder geistige Beeinträchtigungen“ sehr weit gefasst. Was ist hiermit genau gemeint? Alles?

Zusätzlich ist zu bemerken, dass der Nebensatz „die zu den bisherigen Gesundheitsfragen noch nicht angegeben wurden“ extremen Seltenheitswert hat. Man beachte hier die Regelungen des Versicherungsvertragsgesetztes (VVG) zum Thema „vorvertragliche Anzeigepflicht“. Je nach Schwere des Vergehens kann der Vertrag ggf. nachträglich mit Risikozuschlägen behaftet, gekündigt, und im schlimmsten Fall auch angefechtet werden, selbst Jahre nach Vertragsabschluss.

Sie haben Fragen oder möchten eine Beratung rund um das Thema PKV? Dann melden Sie sich bei mir. Gerne beantworte ich Ihre Fragen und helfe weiter!

Auch wenn der Artikel viele Leistungsdetails wiedergibt, so sollten Sie nie in kompletter Eigenregie eine PKV aussuchen, sondern immer einen Profi um Hilfe ersuchen.

Weiterführende Links und Informationen:

Informationen zum Beamtentarif der Barmenia

Inhalte des Kriterienfragebogens

Allgemeines zur PKV für Beamte

Unterschied zwischen Versicherungsvertreter und Versicherungsmakler

RSS Feed abonnieren

RSS Feed abonnieren